主要观点

核心要点1

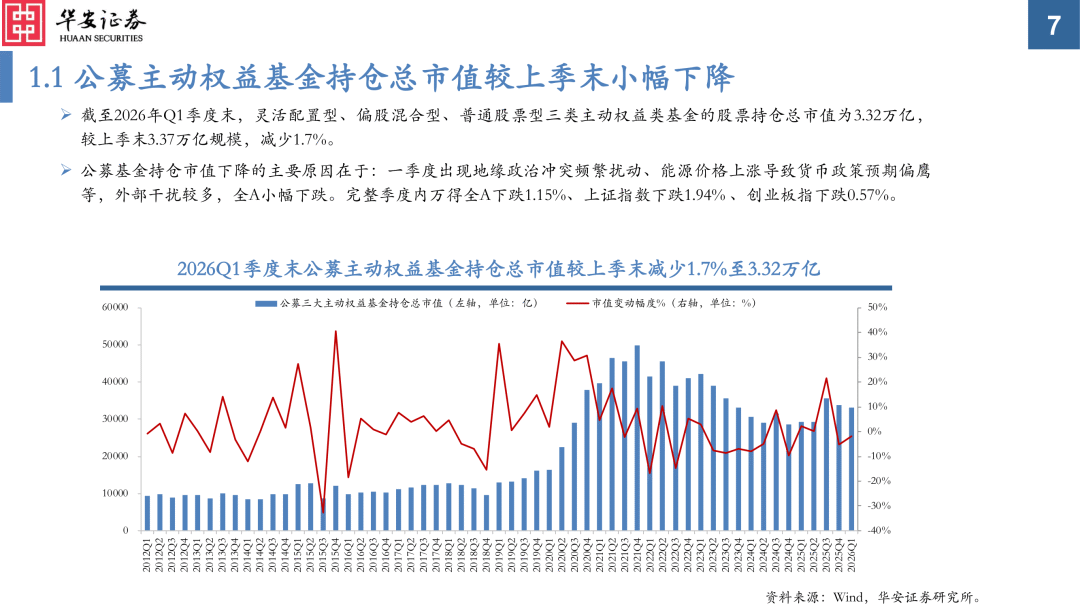

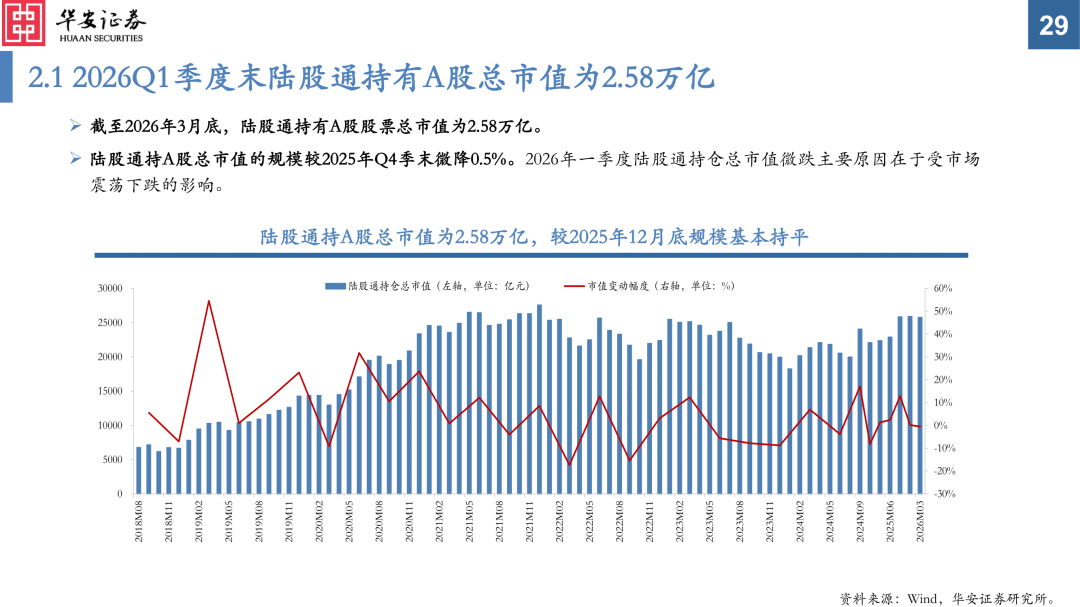

2026Q1季度,公募主动权益基金和陆股通持仓A股总市值均小幅下降。其中公募主动权益基金持有A股3.32万亿,较上季度末减少1.7%;陆股通持有A股2.58万亿,较上季度末减少0.5%。内外资持股总市值小幅下降的主要原因在于2026年一季度市场震荡小幅下跌。

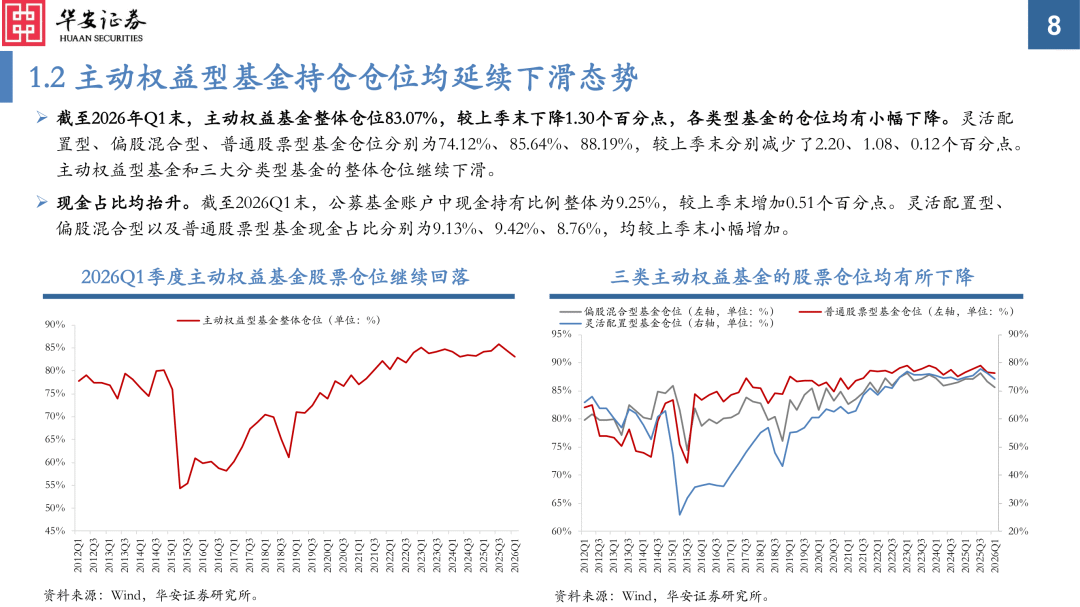

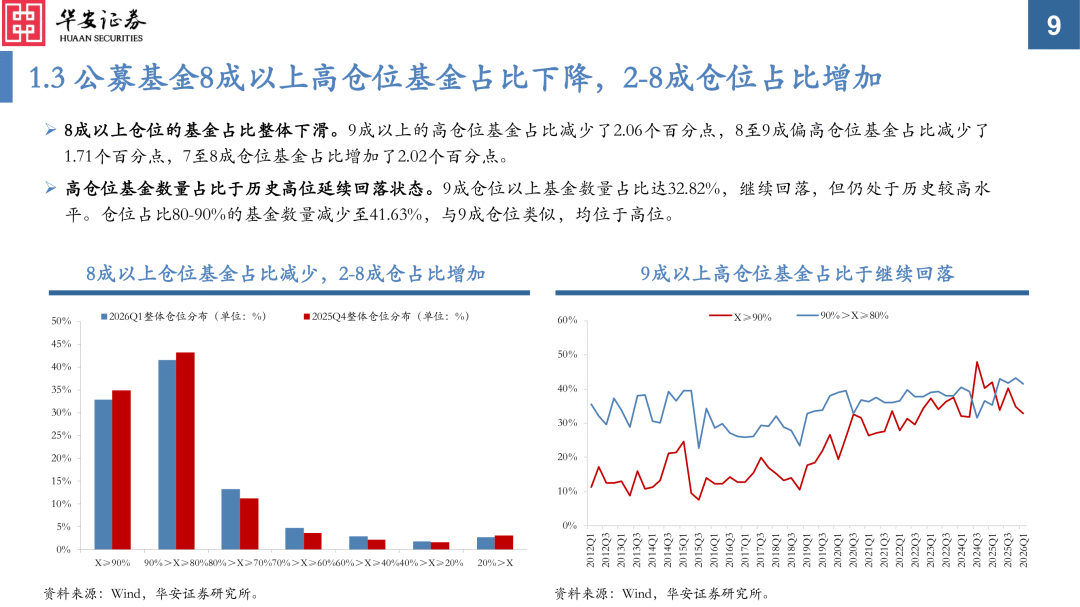

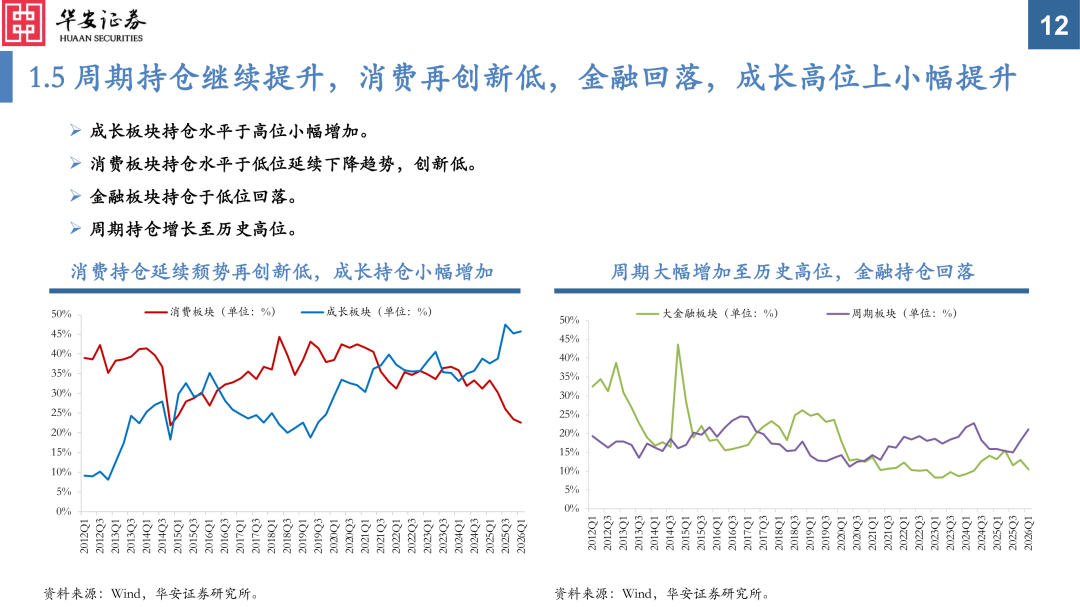

2026Q1季度,公募主动权益型基金仓位整体回落。主动权益基金整体仓位83.07%,较上季末下降1.30个百分点,灵活、偏股、普通股票型仓位分别减少了2.20、1.08、0.12个百分点。8成以上高仓位的基金数量占比明显下滑,2-8成中低仓位的基金数量占比增加。说明在一季度市场偏弱震荡环境下,机构风险偏好收敛。

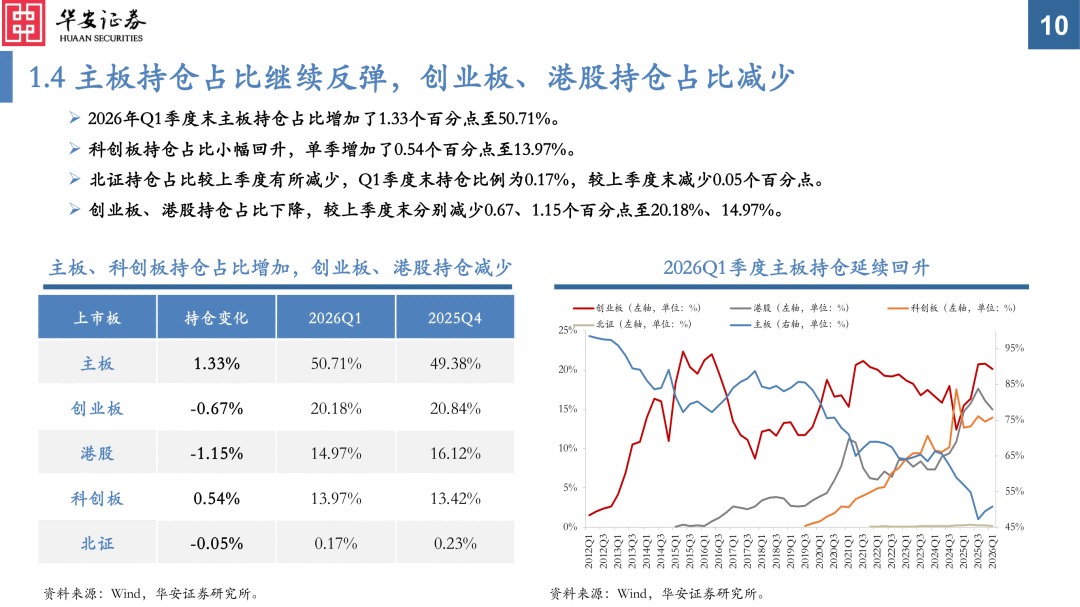

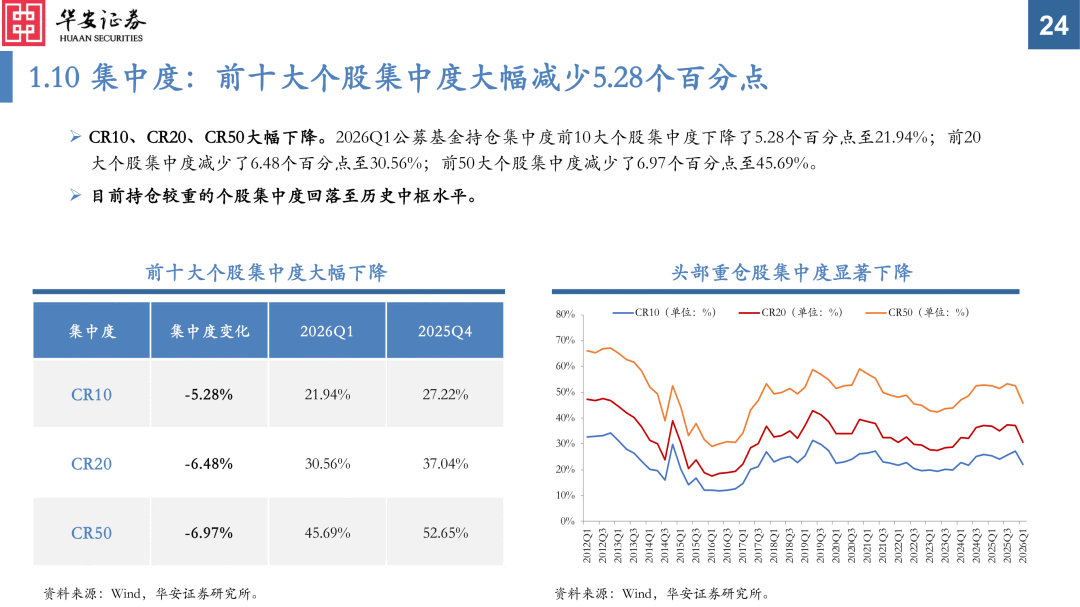

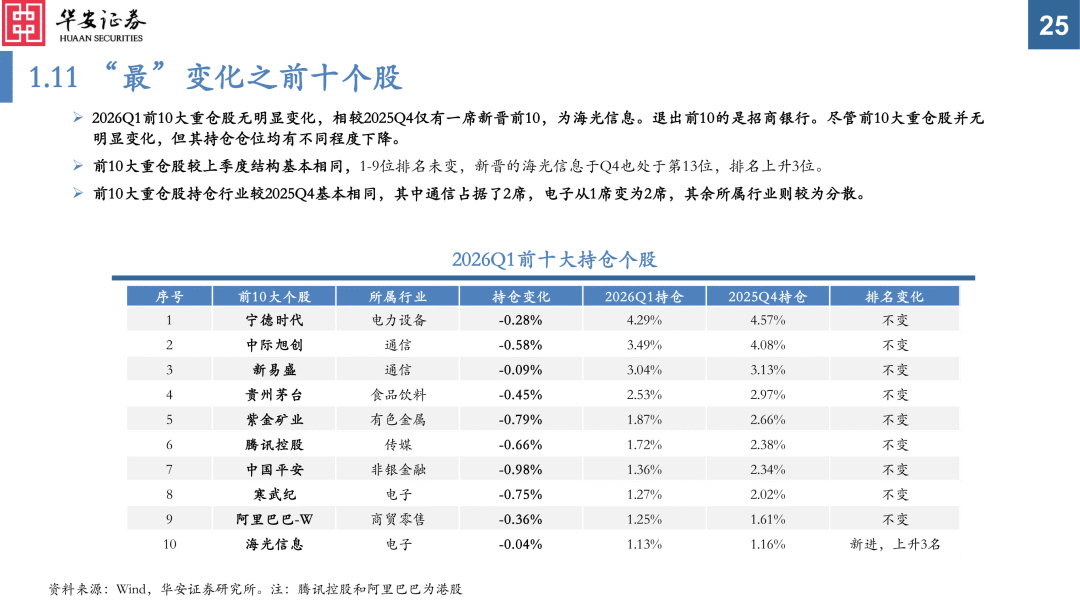

公募基金重仓个股集中度大幅下降。其中CR10大幅下降了5.28个百分点。前10大重仓个股的持仓市值和占比均有不同程度下降。

核心要点2

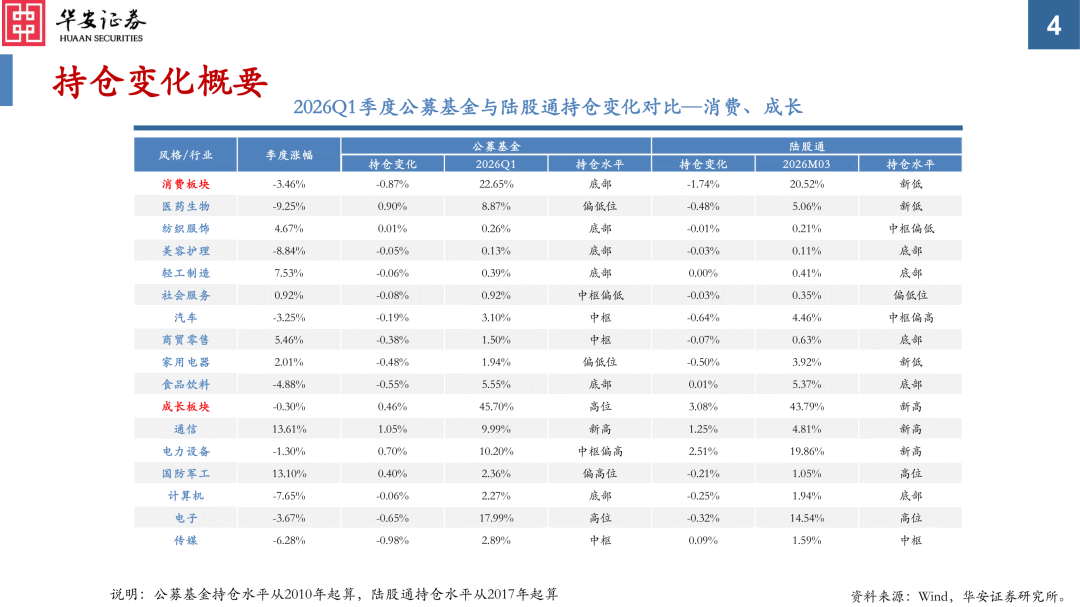

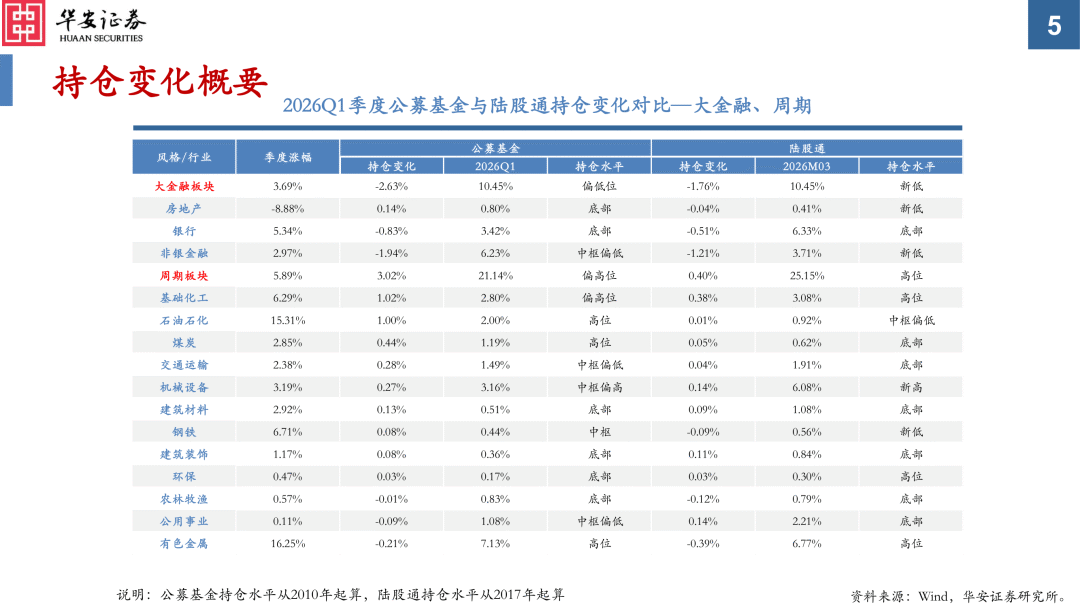

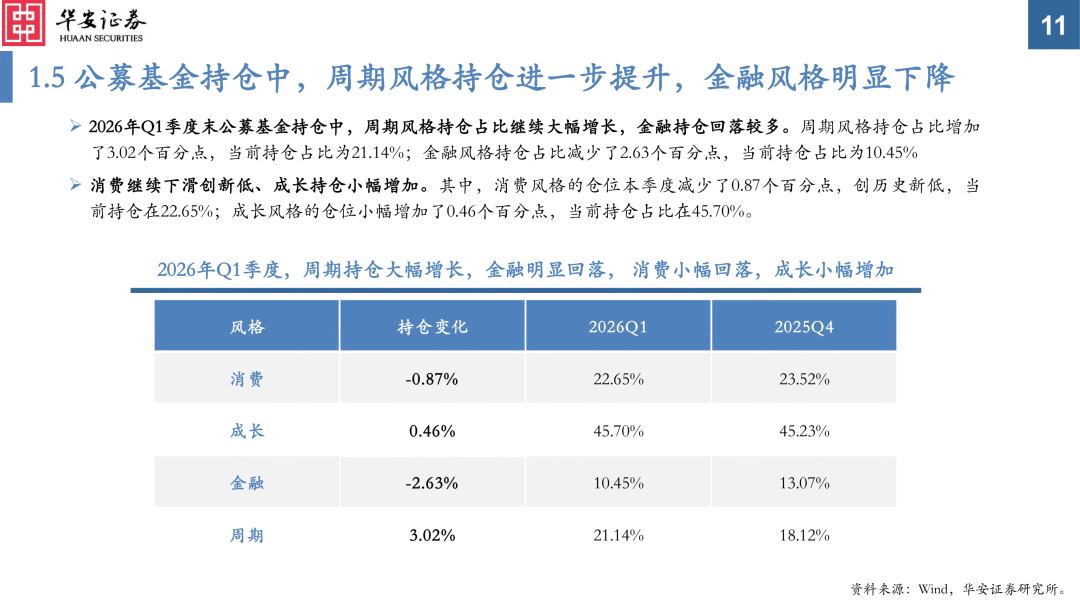

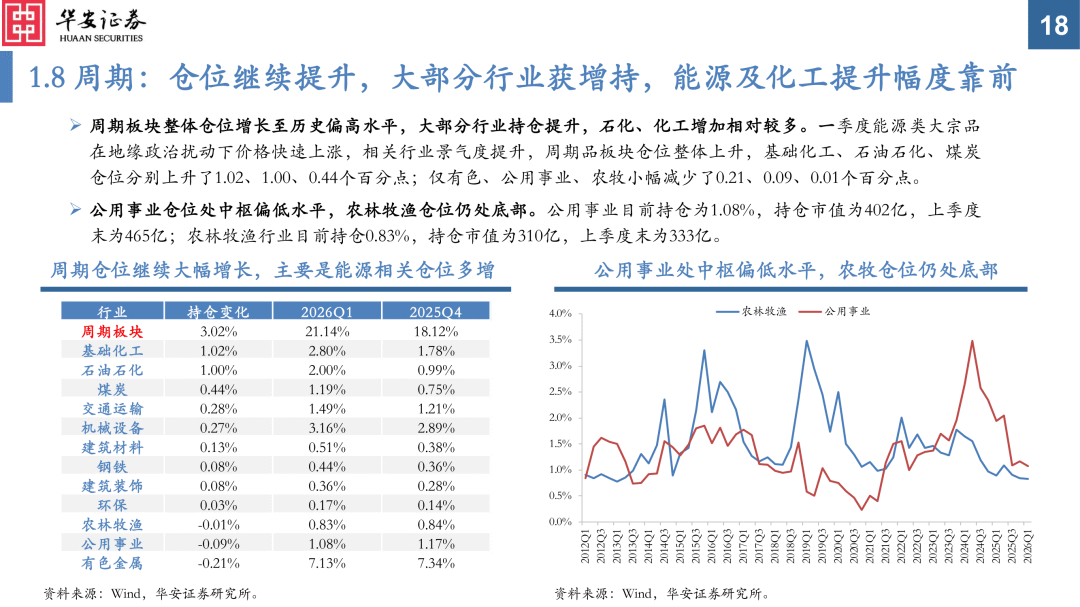

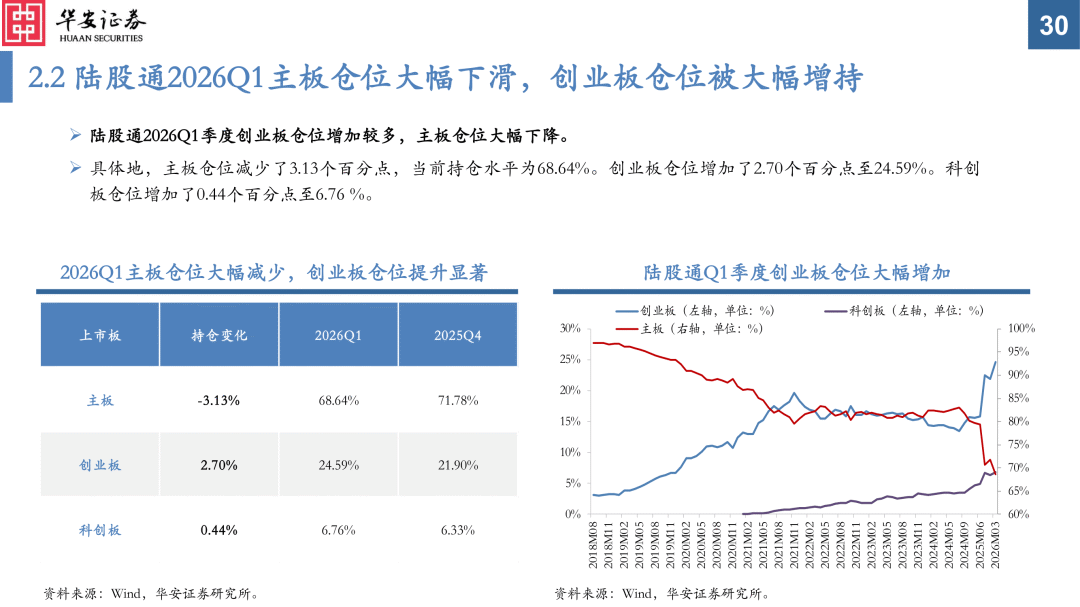

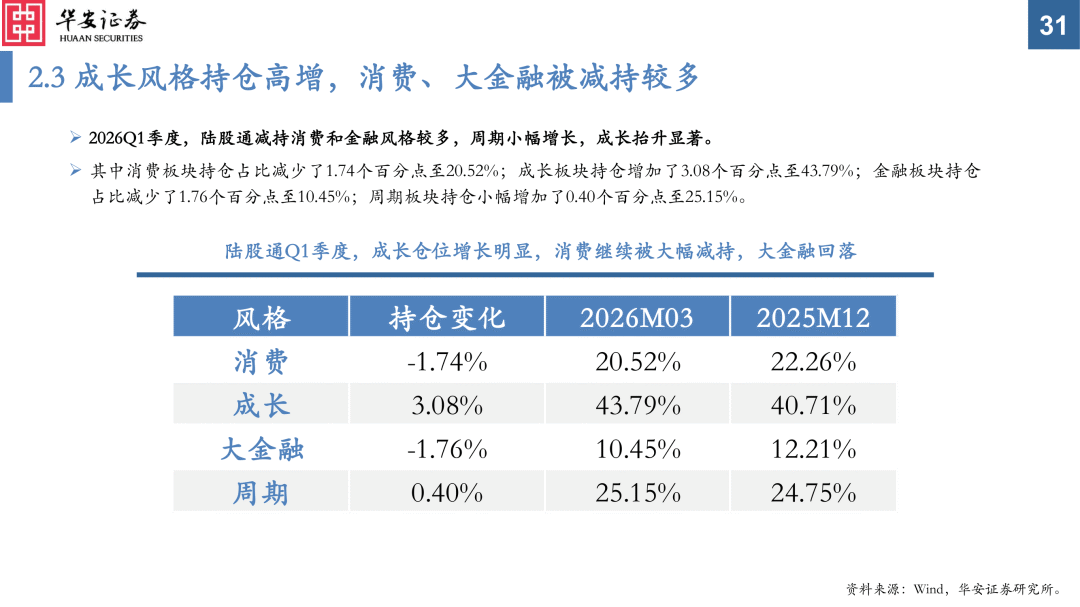

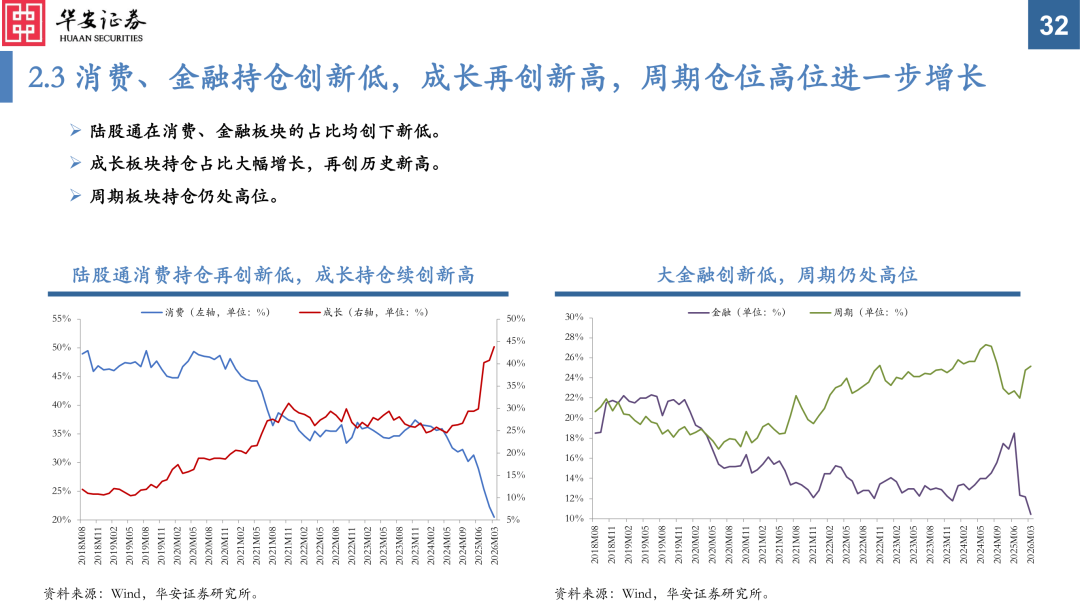

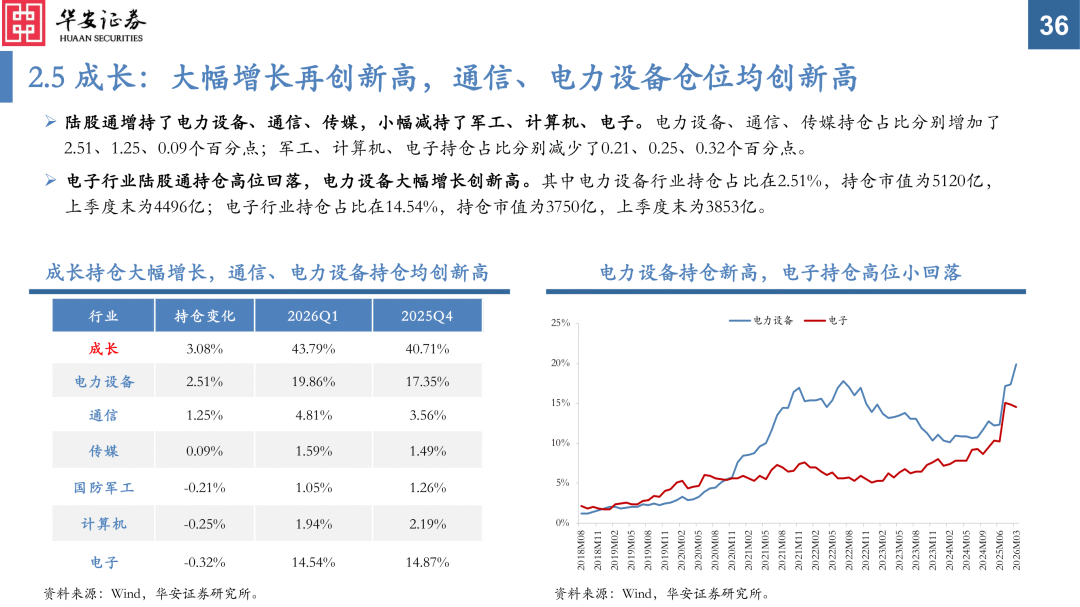

2026Q1季度公募基金和外资陆股通在风格持仓变化方向上一致,但重点增持的领域有所区别。其中内外资均一致增持周期板块(内+3.02%、外+0.40%)和成长板块(内+0.46%、外+3.08%),一致减持消费板块(内-0.87%、外-1.74%)和金融板块(内-2.63%,外-1.76%)。

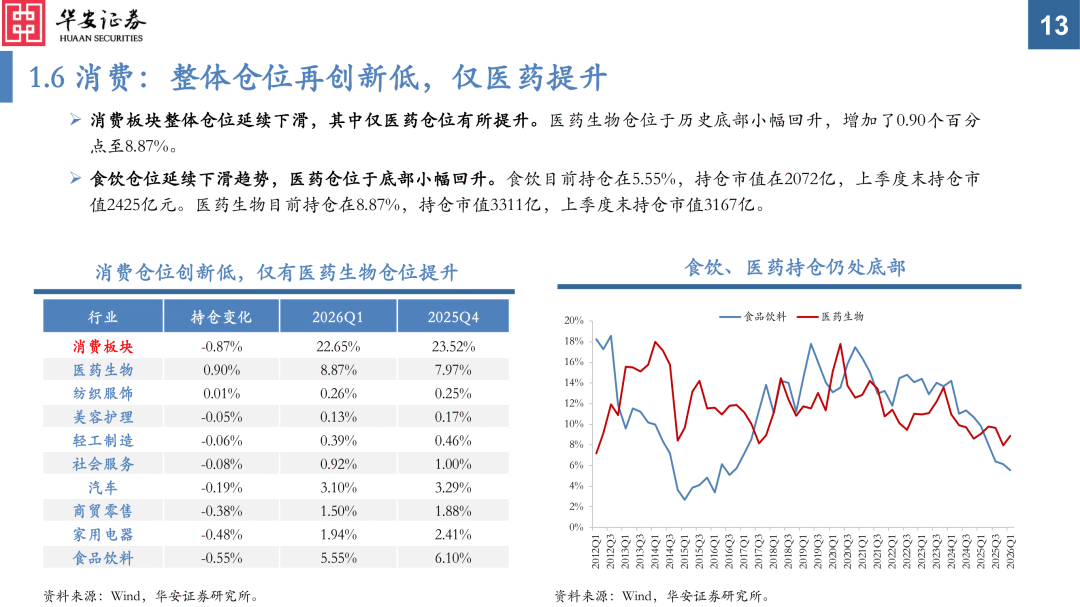

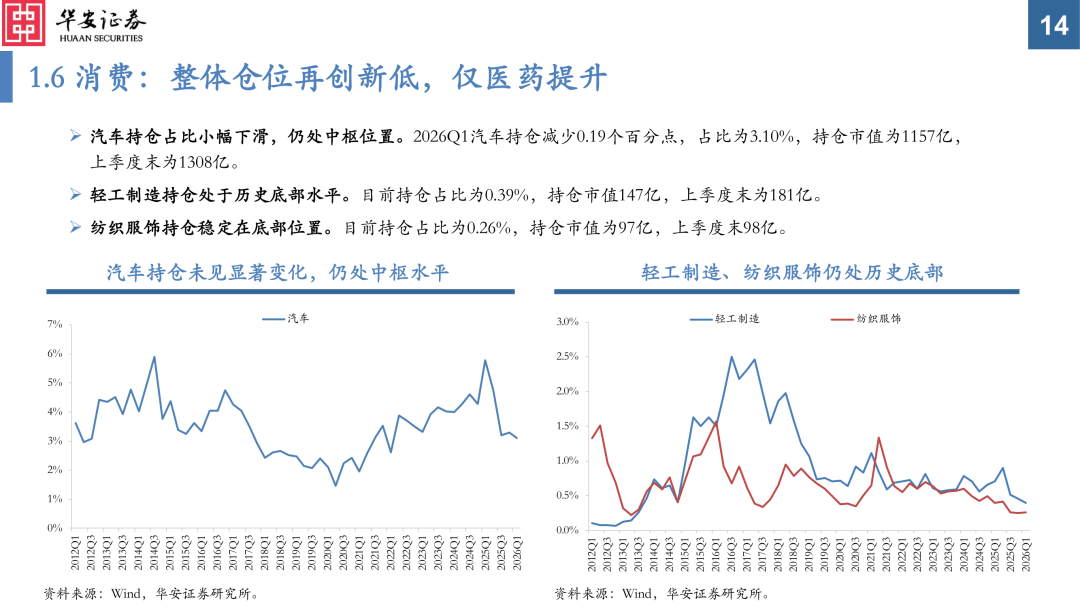

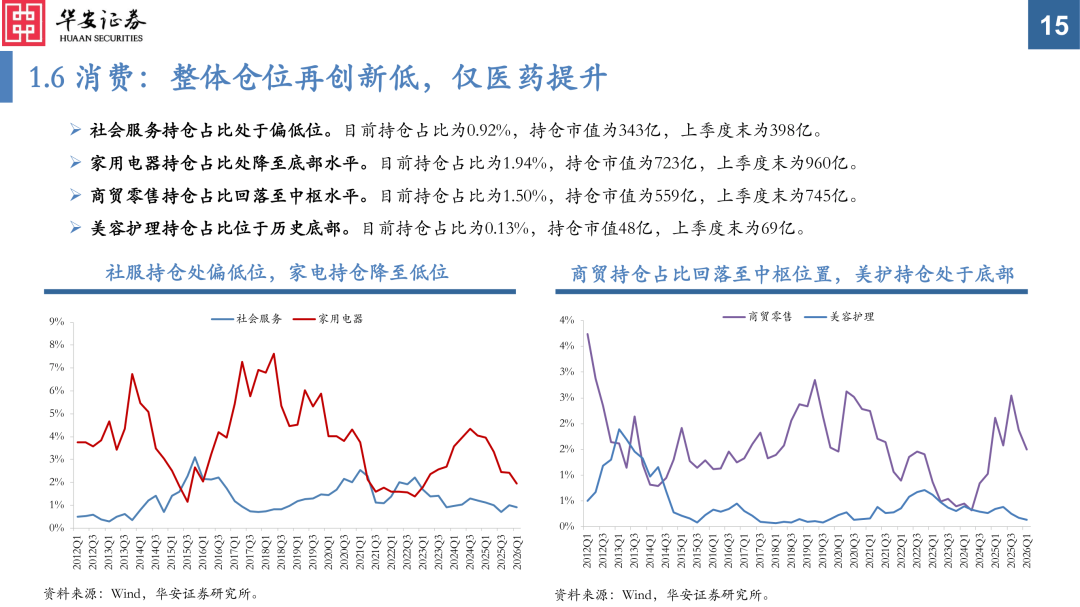

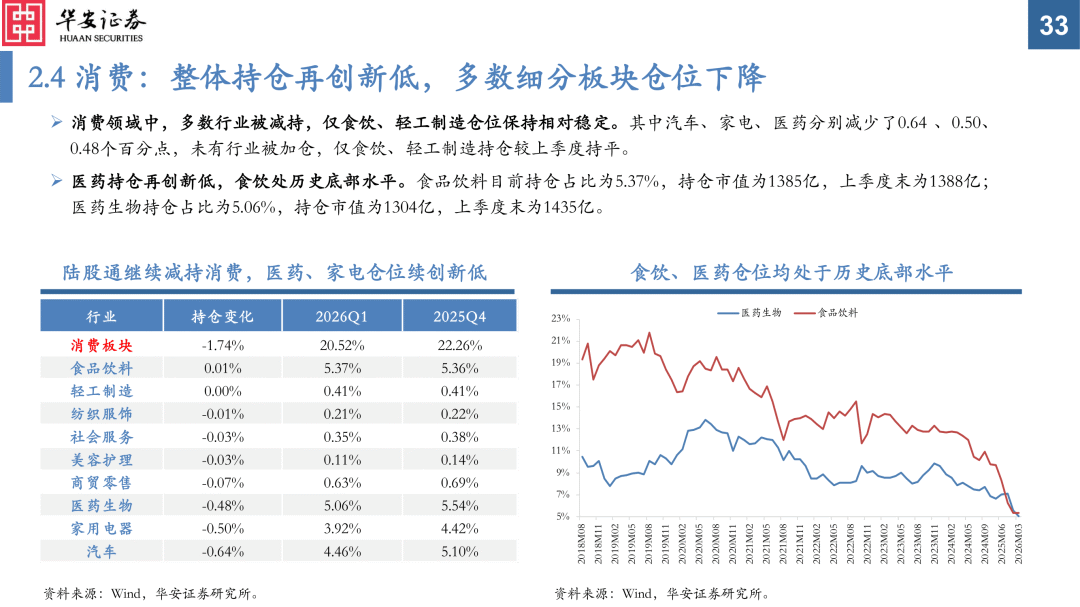

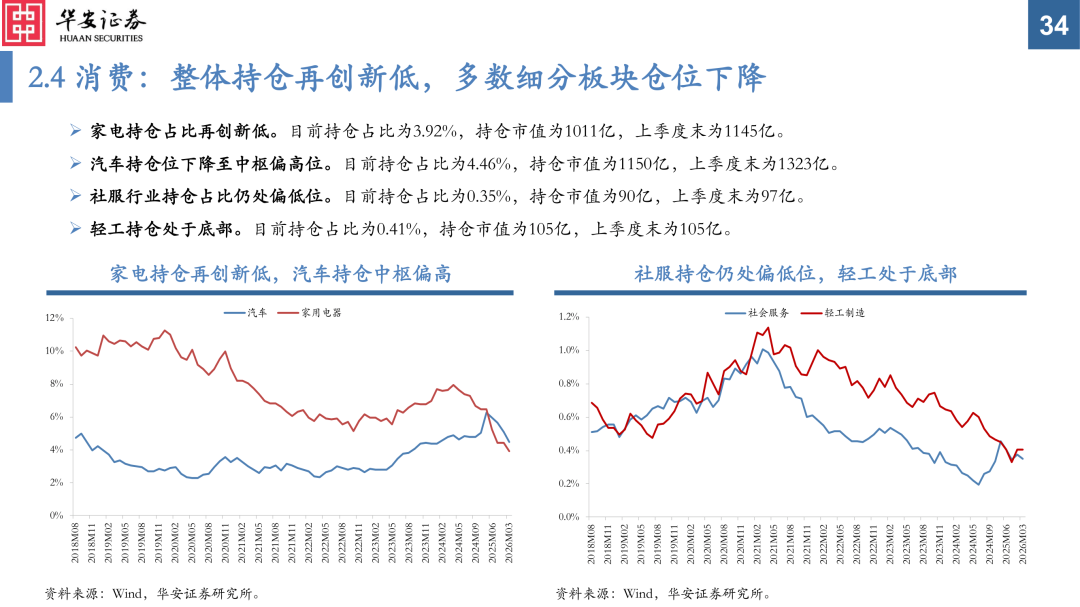

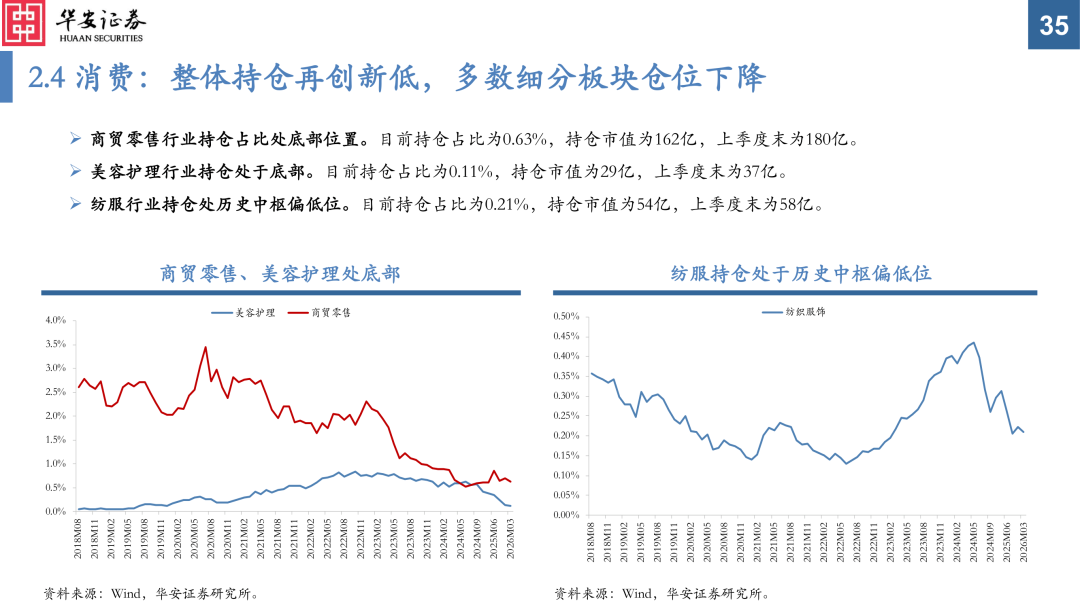

消费板块,内外资在食饮(内-0.55%、外+0.11%)和医药生物(内+0.90%,外-0.48%)上有一定分歧;在家电(内-0.48%、外-0.50%)、汽车(内-0.19%、外-0.64%)均出现小幅减持。

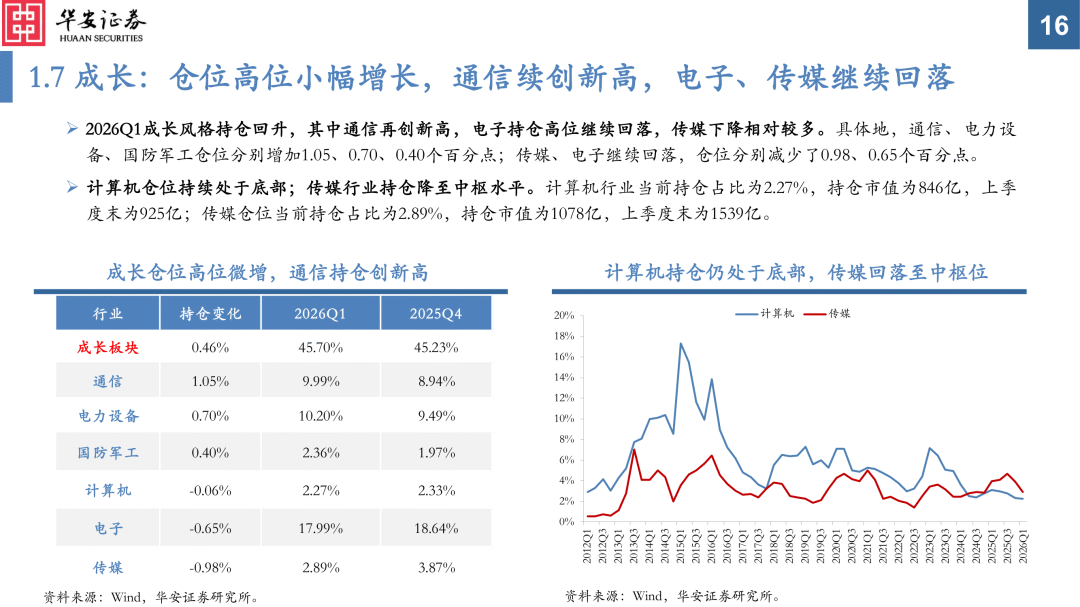

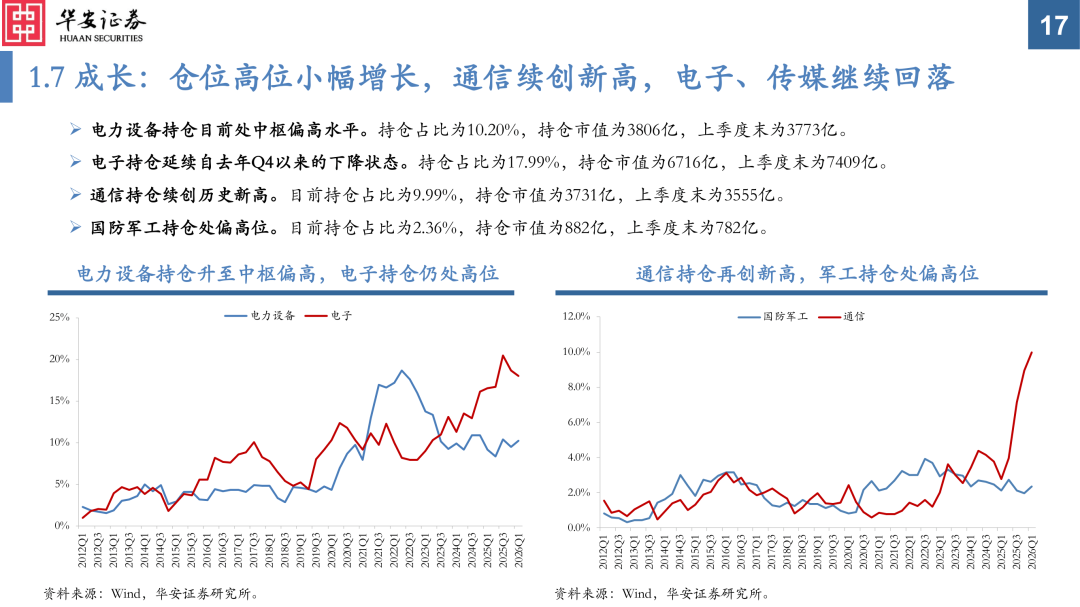

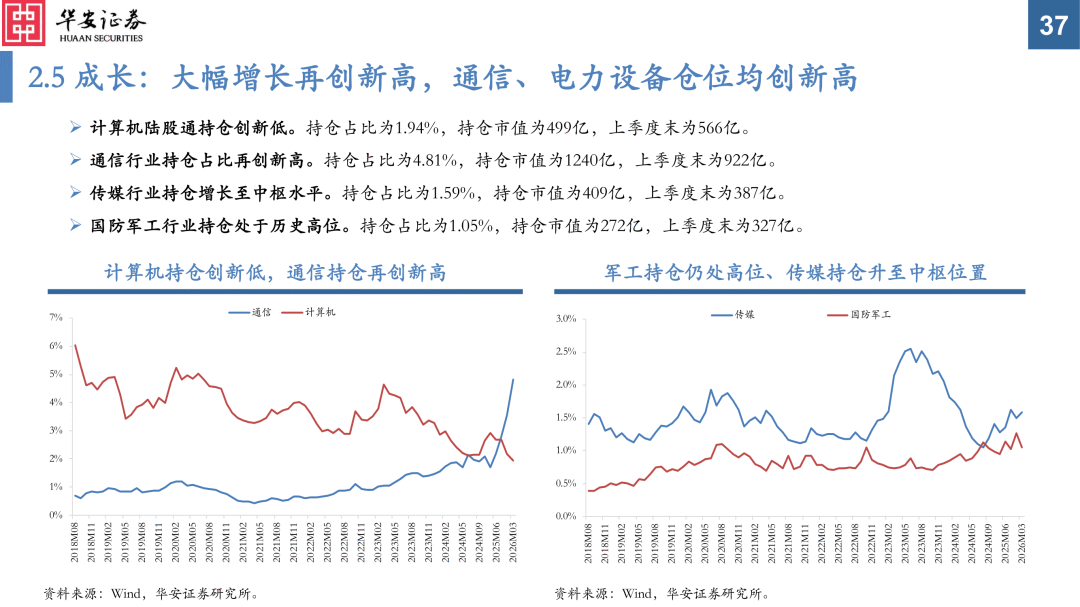

成长板块,内外资均继续增持了通信(内+1.05%、外+1.25%),外资大幅增持了电力设备但内资力度相对偏弱(内+0.70%、外+2.51%);一致减持了计算机(内-0.65%、外-0.32%)、传媒上存在分歧(内-0.98%、外+0.09%)。

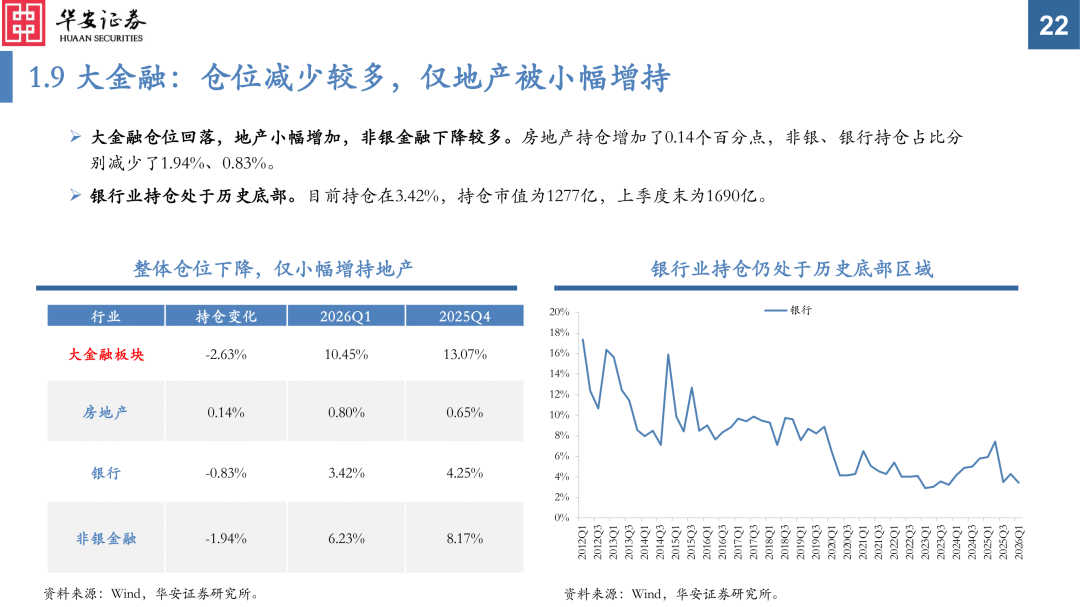

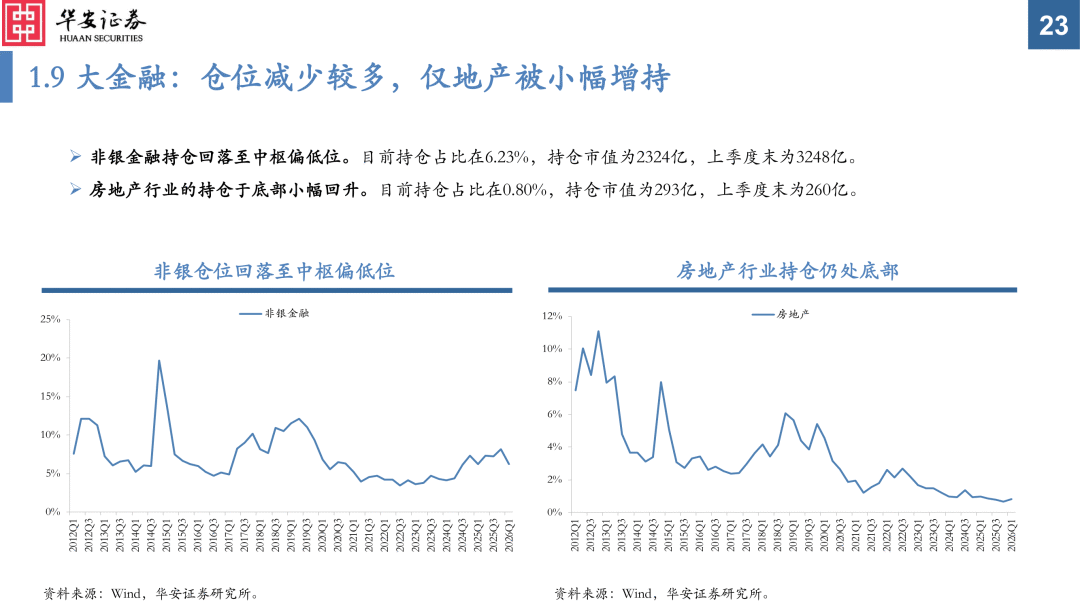

大金融板块,内外资选择上较为相似,一致减持了非银(内-1.94%、外-1.21%)、银行(内-0.83%、外-0.51%)。

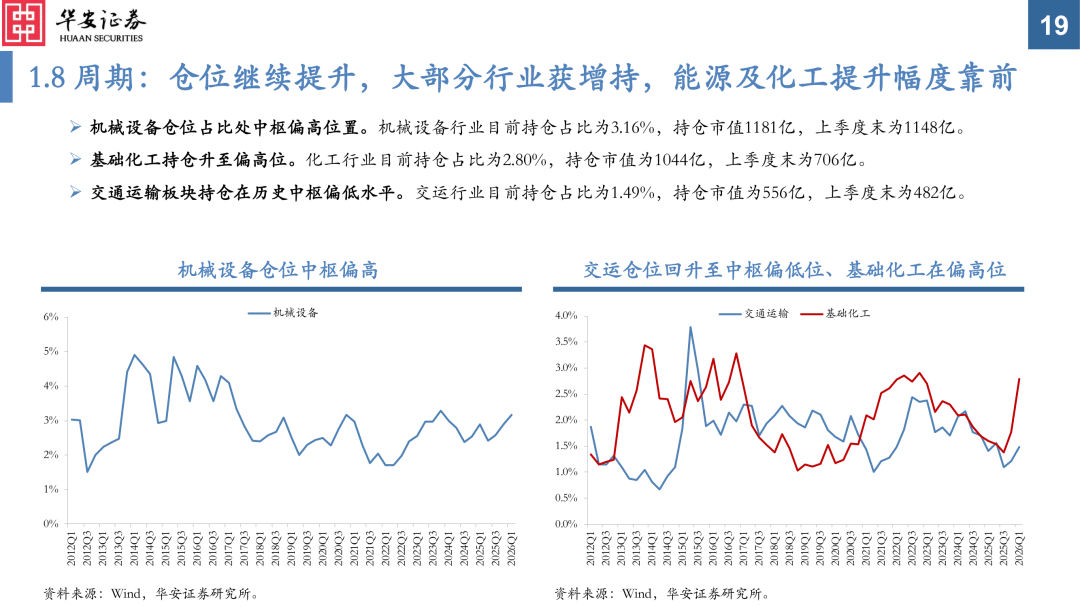

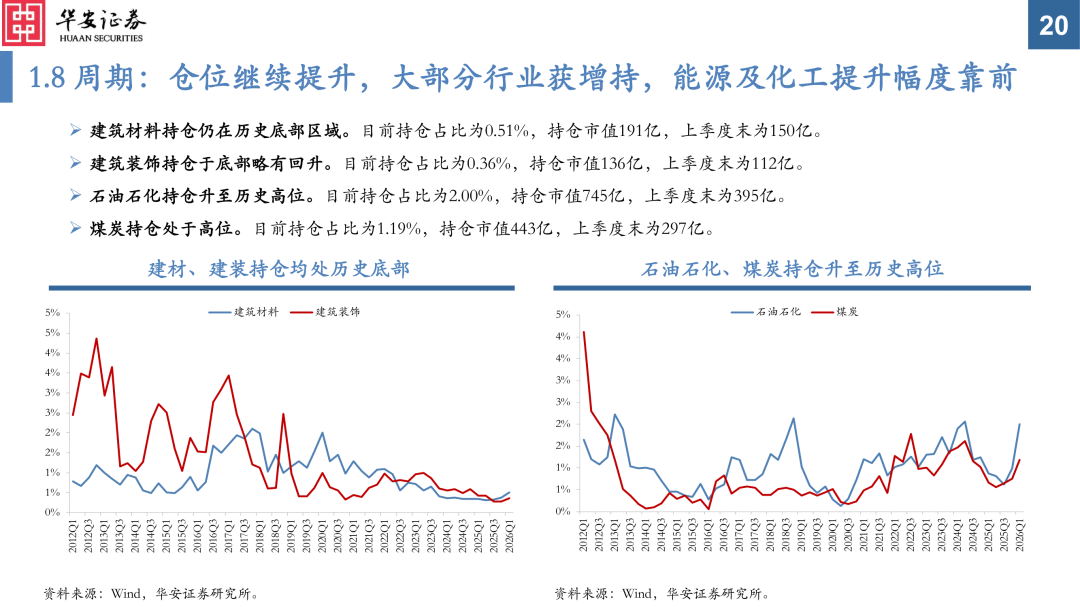

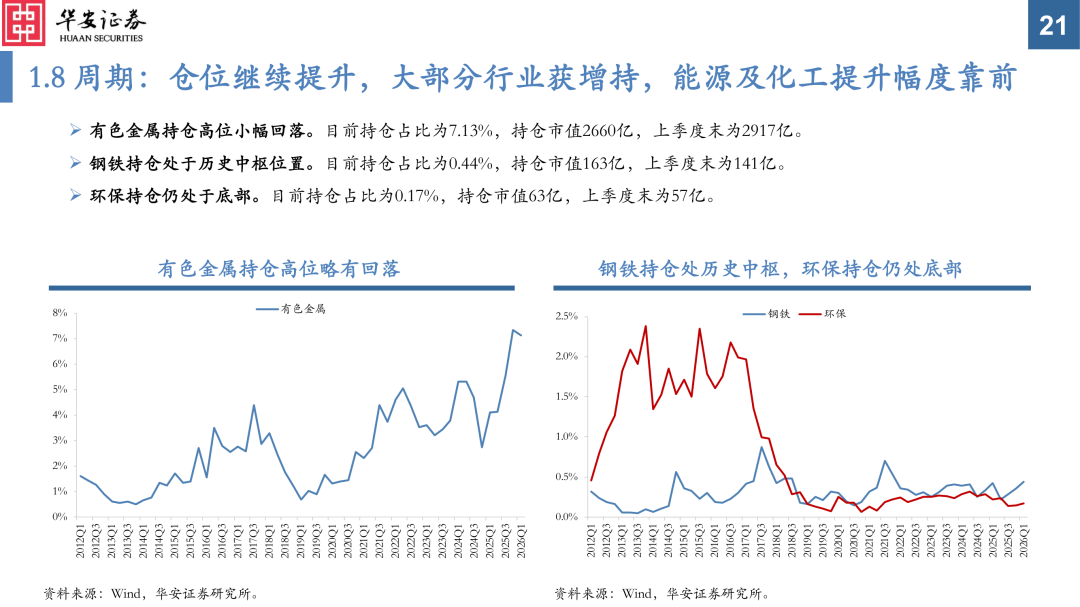

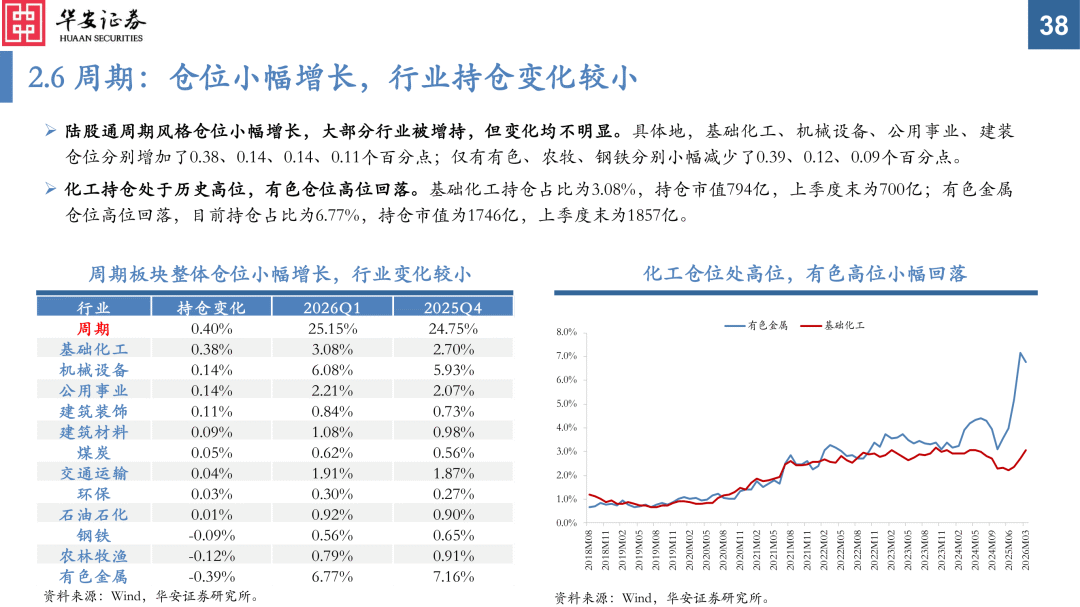

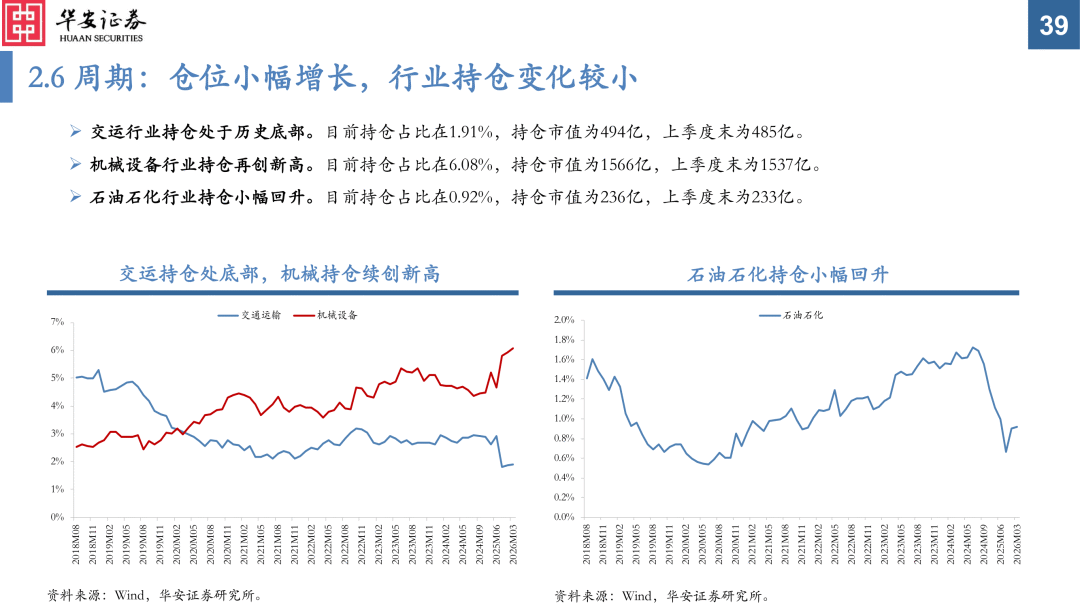

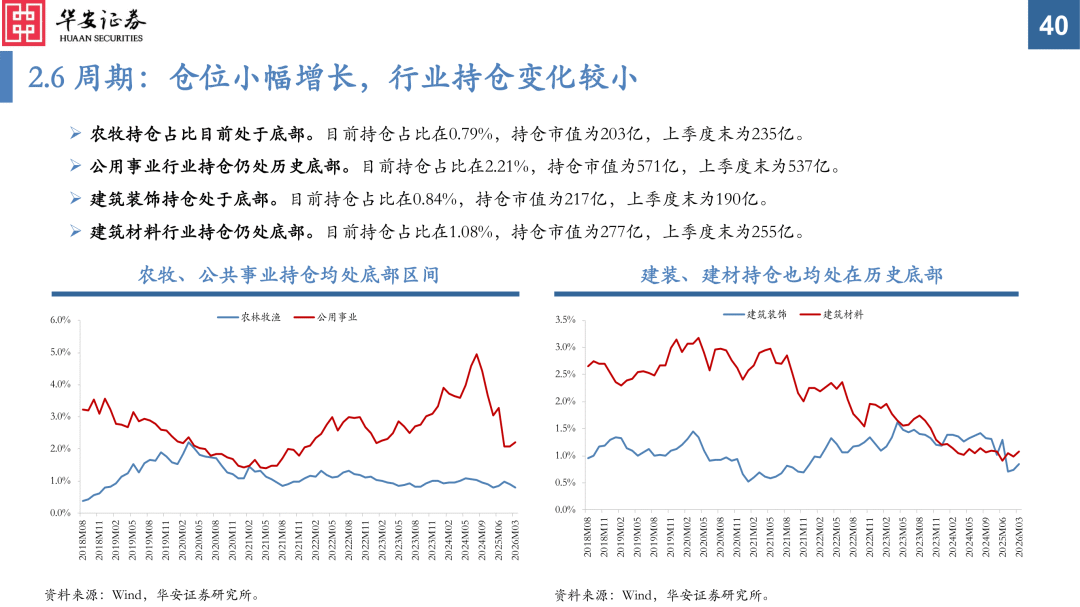

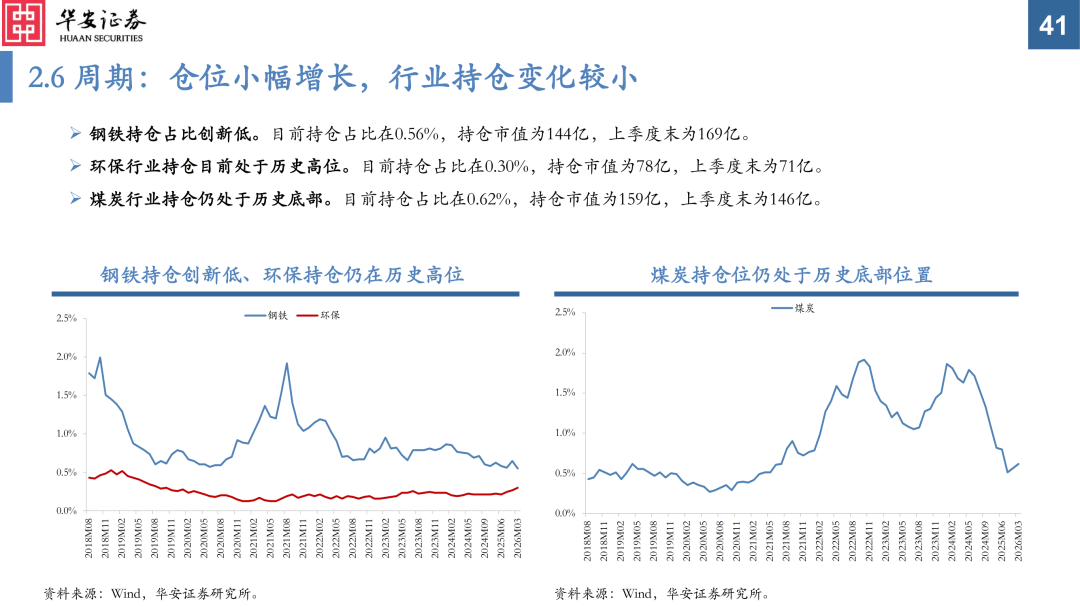

周期板块,内外资增持力度出现差异,在化工(内+1.02%、外+0.38%)、石化(内+1.00%、外+0.01%)上增持力度不同;一致减持了有色(内-0.21%、外-0.39%)。

风险提示

样本数据统计结果与真实情况可能存在偏差、基于个人的数据处理办法也可能存在偏差等。

正文

风险提示

样本数据统计结果与真实情况可能存在偏差、基于个人的数据处理办法也可能存在偏差等。