消费日报网讯(记者刘锦桃)近日,宁波银行披露2025年年报及2026年一季报,以极具含金量的成绩单,再次证明了其作为A股城商行“优等生”的深厚内功。

数据显示:2025年宁波银行实现营业收入719.69亿元,同比增长8.01%;归母净利润293.33亿元,同比增长8.13%。进入2026年,该行增长势头进一步增强,一季度实现营业收入203.84亿元,同比增长10.21%;归母净利润81.81亿元,同比增长10.30%,营收与净利润均实现了双位数增长。

盈利水平持续提升下,宁波银行拟向普通股股东每10股派发现金红利12元(含税),分红总额79.24亿元,创下该行历史新高。此外,在资产规模稳步增长的同时,宁波银行不良贷款率已连续19年控制在1%以下。

上市以来累计分红超370亿元

解析宁波银行的经营表现,一个显著特点是发展既有速度,更有质量。

规模指标上,宁波银行增长步伐坚实有力。2025年,该行圆满完成2022-2025三年发展规划,总资产、存贷款、净利润等关键经营指标均超额完成预算目标。截至年末,全行总资产站上3.6万亿元台阶,达到3.63万亿元,较上年末增长16.11%;贷款及垫款1.73万亿元,增长17.43%;客户存款则历史性地突破2万亿元,达到2.02万亿元,增长10.27%。

这一扩张势头延续至2026年。截至一季度末,宁波银行资产总额进一步增长至3.86万亿元,较年初增长6.35%;贷款及垫款1.90万亿元,较年初增长9.45%;客户存款2.25万亿元,较年初增长10.89%。

收入结构上,两大引擎协同发力,转型效果显著。报告期内,宁波银行传统看家本领利息净收入在行业净息差普遍承压之下依然表现强劲,2025年全年实现531.61亿元,同比增长10.77%;2026年一季度则实现146.88亿元,同比增速提升至14.44%,显示出其生息资产的定价与配置能力。

而另一增长极——轻资本的手续费及佣金净收入,更呈现出加速奔跑的态势。2025年,宁波银行实现该项收入60.85亿元,同比增长30.72%。对此,该行表示,“主要是大财富战略持续推进,叠加低利率环境下居民财富管理需求提升及资本市场回暖,理财、保险、基金的吸引力凸显,财富代销及资产管理业务收入增长较为明显,带动手续费净收入改善提升。”

进入2026年一季度,这一势头呈现爆发式增长,宁波银行手续费及佣金净收入达到25.75亿元,同比增幅高达81.72%。据梳理,这一“近乎翻倍”的增长幅度在目前已披露2026年一季报的上市银行板块中位居前列。

盈利结构的优化,离不开成本端的精耕细作。在负债端,宁波银行通过有效管理,2025年末活期存款新增占比达到70.84%,带动存款付息率同比下降33个基点,在息差收窄期构筑了坚固的盈利防线。在费用端,该行持续加强管控,报告期内业务及管理费用同比减少1.20亿元,成本收入比随之下降2.80个百分点,经营效能持续释放。

稳健的业绩也为积极的股东回报政策提供了基础。2025年全年,宁波银行拟向普通股股东每10股派发现金红利12元(含税),其中包含首次实施的中期分红。两次分红合计总额79.24亿元,创下该行历史新高。截至目前,宁波银行上市以来累计普通股现金分红约378亿元,已超过历年股权融资总额。

此外,面对当前银行盈利空间收窄、资本消耗加快的挑战,宁波银行综合运用多种融资工具,兼顾资本充足率稳定与融资成本控制,为银行稳健发展提供充足资本支撑和业务拓展动能。

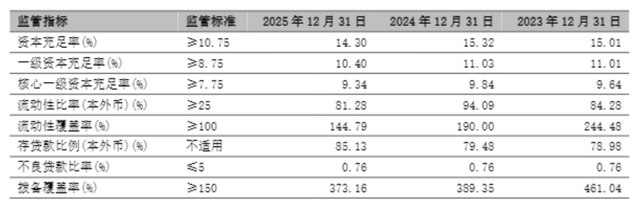

截至2025年末,宁波银行资本充足率达14.30%,一级资本充足率10.40%,核心一级资本充足率9.34%,持续保持上市银行较好水平,为满足系统重要性银行附加资本要求、支持业务持续扩张奠定坚实基础。

不良贷款率连续19年低于1%

在资产规模快速扩张的同时,宁波银行的资产质量展现出了穿越周期的稳定性。

数据显示:截至2025年末,宁波银行不良贷款余额131.47亿元,不良贷款率稳定在0.76%。到2026年一季度末,该行不良贷款余额143.94亿元,不良贷款率依然维持在0.76%。与此同时,其风险抵补的“安全垫”持续增厚,拨备覆盖率从2025年末的373.16%,进一步上升至今年一季度末的369.39%,继续保持行业领先的风险缓冲能力。

值得一提的是,自2007年上市以来,宁波银行的不良贷款率已连续19年保持在1%以下,是A股上市银行中唯一一家取得这一成绩的商业银行。这一罕见的纪录,充分证明了其风险管理体系的成熟性和有效性。

资产质量延续平稳态势背后,宁波银行表示,该行以“经营银行就是经营风险”为风控理念,扎实落地全面风险管理指引的各项要求,不断完善全面、全员、全流程的风险管理体系,适应经营发展环境变化,持续提升风险管理的智能化、数字化水平,努力将各项风险成本降到最低,确保公司稳健可持续发展。

资产质量的高度稳定,使得宁波银行能够心无旁骛地专注于业务拓展和金融服务实业。作为一家深耕长三角的城市商业银行,该行始终坚守金融服务实体经济的本源,做好“五篇大文章”的特色化答卷。

报告期内,宁波银行紧扣科技金融、绿色金融、普惠金融、养老金融、数字金融“五篇大文章”,持续优化金融供给。其中在科技金融领域,截至2025年末,该行科技企业贷款余额1154.87亿元,较上年末增长22%。

在绿色金融领域,截至2025年末,宁波银行绿色信贷规模实现跨越式增长,管理体系与风控能力同步增强。绿色贷款余额646.90亿元,较年初增加143.77亿元,超出年初设定的新增目标;累计投放碳减排贷款2.59亿元,预计可带动碳减排量26883.4吨二氧化碳当量。

此外,在普惠金融领域,宁波银行精准滴灌小微沃土,坚持“大银行做不好,小银行做不了”的经营策略,完善普惠服务模式,年末普惠型小微企业贷款余额2573.56亿元,较年初增长17%。

展望未来,2026年是国家“十五五”规划的开局之年,也是宁波银行新一轮三年规划的起步之年。该行表示,将继续紧扣“增活期、做代发、抓营收”工作主线,推动营收盈利可持续增长,不断深化信用风险管理,守住不发生大额风险的底线,强化开放银行数字化、便利化、智能化,提升经营赋能等。