长期以来,在电商、外卖、出行、生活缴费等日常消费场景中,“白条”“月付”等信贷分期类产品常常与银行卡、账户余额等常规支付工具并列展示,部分平台还存在默认勾选、弹窗推送、前置推荐等操作,用户稍不留意便会被动开通或使用信贷服务。大量消费者投诉反映,在未充分知情、未明确了解信贷属性的前提下,被动开通或使用分期服务,甚至出现逾期后才知晓存在借贷的情况,消费者权益受侵害问题频发。

如今,信贷过度嵌入日常消费场景的现实困局,终于有解了。日前,中国人民银行等八部门联合印发的《金融产品网络营销管理办法》(以下简称《办法》)划出明确红线:非银行支付机构不得将贷款、资产管理产品等金融产品列入支付工具选项,不得为贷款、资产管理产品等金融产品提供营销服务。《办法》自2026年9月30日起正式实施。

一些业内人士在受访时对《每日经济新闻》记者表示,这项条款不仅规范支付场景展示逻辑,同时也将重塑金融营销变现路径,共同构成对支付机构金融业务模式的系统性约束。

源头上防范误导消费者

“莫名被开通了消费分期,不知不觉用了上千元。”日前,有消费者对《每日经济新闻》记者吐槽称,现在网上购物被诱导使用信贷分期的情况太常见了,尤其是老年人很容易点错,点错之后信贷分期类产品在默认付款顺序里排在靠前位置,很容易造成贷款越来越多。

针对这种情况,《办法》特别对金融产品网络营销内容和行为进行了规定。《办法》要求,制作网络营销内容不得使用“低门槛”“秒到账”“低利率”等诱导性用语;非银行支付机构不得将贷款、资产管理产品等金融产品列入支付工具选项,不得为贷款、资产管理产品等金融产品提供营销服务;涉及分期付款的,不得通过片面宣传首期费用优惠等方式诱导消费。

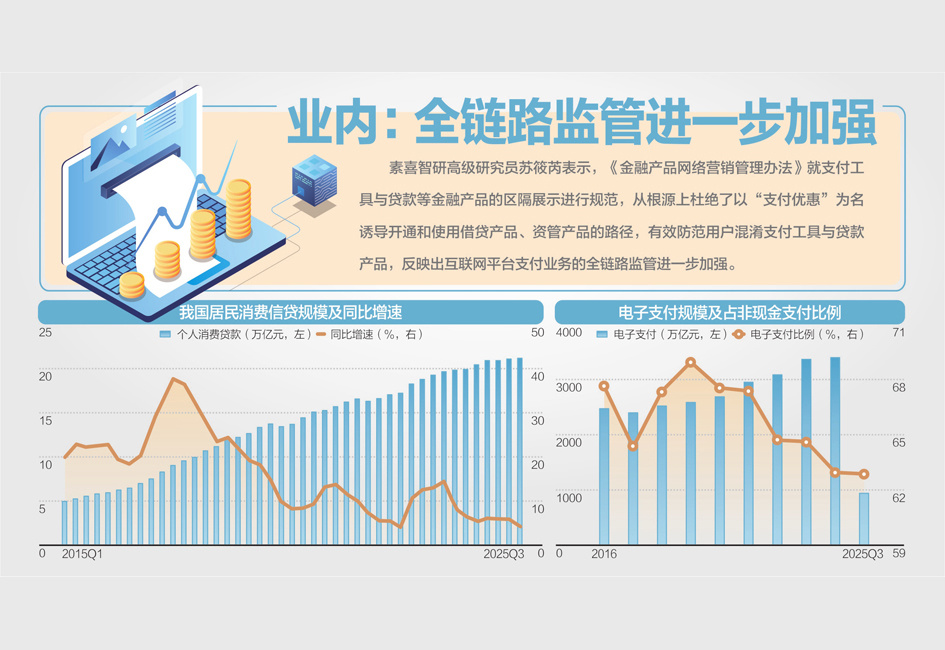

素喜智研高级研究员苏筱芮对记者表示,《办法》就支付工具与贷款等金融产品的区隔展示进行规范,从根源上杜绝了以“支付优惠”为名诱导开通和使用借贷产品、资管产品的路径,有效防范用户混淆支付工具与贷款产品,反映出互联网平台支付业务的全链路监管进一步加强。

“禁止的是将信贷产品等同于支付工具,默认勾选信贷支付方式,将信贷产品与余额、银行卡等支付工具并列展示,支付操作自动跳转信贷产品等误导性行为,从源头防范用户在不知情或误操作情况下使用信贷服务。”在博通咨询首席分析师王蓬博看来,在清晰区隔、无诱导误导的前提下,贷款类产品在收银台非支付工具区域独立展示,应该是符合监管导向的。

王蓬博进一步解释称,监管这样设计是非常科学和人性化的。它既解决了过去最核心的问题,用户在不知情或者误操作的情况下使用信贷服务,又没有“一刀切”地禁止贷款产品在收银台展示,兼顾了用户的实际需求和行业的合理发展。

行业商业逻辑发生改变

王蓬博指出,“不得为贷款、资产管理产品等金融产品提供营销服务”是《办法》第十二条的核心约束条款。其意思是非银行支付机构不得以任何形式开展线上金融产品推广活动,包括但不限于在还款页投放广告、算法推荐信贷产品、营销信息推送、优惠活动诱导等。这意味着,支付机构由此前金融产品核心营销渠道,回归至基础支付服务提供主体,不再具备金融产品营销与导流的业务空间。

“支付曾是互联网金融最高频、高转化核心入口。《办法》落地后,支付与线上金融营销彻底隔离,支付业务将无法再作为互联网金融的核心入口,行业底层商业逻辑发生根本性改变。”王蓬博认为。

对于互联网支付巨头而言,过往依托自身超级流量入口优势,通过收银台信贷弹窗、首页理财推荐、消费分期优惠等方式,持续获取金融导流收入与联合贷业务分润,成为其平衡基础支付低毛利、增厚整体利润的重要抓手。王蓬博预计,《办法》落地后,金融营销导流通道被规范收紧,这类机构信贷、资管类产品的流量转化路径受到限制,原本依赖金融变现的盈利模式将面临调整。

“但如果考虑到目前支付整体交易规模已经达到顶点,用户使用习惯也逐渐固化,行业本身已经处于存量时代,相关影响可能已经降至最低。”王蓬博称。

苏筱芮认为,这意味着互联网平台以支付工具形式获取金融产品导流、转化等收入的旧有商业模式就此终结,短期看相关支付机构将面临商业模式重构、营收承压等局面,长远看将倒逼支付机构回归支付本源,促使平台支付在保护金融消费者利益的基础之上,迈向更纯粹、健康的发展轨道。

“支付行业的竞争逻辑也将改变,从流量金融变现,转向技术能力、服务质量与合规水平的综合比拼。”王蓬博称,同时也将推动消费金融、资产管理行业回归产品与服务核心竞争力。

不得使用诱导性用语

记者注意到,针对制作网络营销内容,《办法》提出了八项禁止行为,包括不得使用虚假或者引人误解的内容;不得引用不真实、不准确或未经核实的数据和资料;涉及分期付款的,不得通过片面宣传首期费用优惠等方式诱导消费;不得使用“低风险”“低门槛”“秒到账”“高收益”“低利率”“无成本”等诱导性用语。

自媒体时代,人人自带“麦克风”。针对这一现象,《办法》提出,通过公众号、直播、短视频营销金融产品的,应当在金融机构自营平台或金融机构在第三方互联网平台合法开设的账号进行,营销人员应当为金融机构从业人员,具备从事相关业务的资格,并获得金融机构授权同意。

《办法》还要求,金融机构应当承担对其从业人员网络营销行为的管理责任,要求其不通过金融机构自营平台或金融机构在第三方互联网平台合法开设的账号之外的渠道开展网络营销;加强合规审查,及时审看公众号、直播、短视频等第三方互联网平台账号,保障营销宣传内容符合法律法规要求和《办法》第七条、第八条、第十条规定;加强营销行为可回溯管理,保存有关视频、音频、图文资料以供查验。

金融机构及其员工不得委托第三方互联网平台以“投资者教育”“课程培训”等形式变相开展金融产品网络营销,并支付费用。金融机构不得为私募类产品、场外衍生品开展面向不特定对象的网络营销,不得通过第三方互联网平台对私募类产品、场外衍生品开展网络营销。