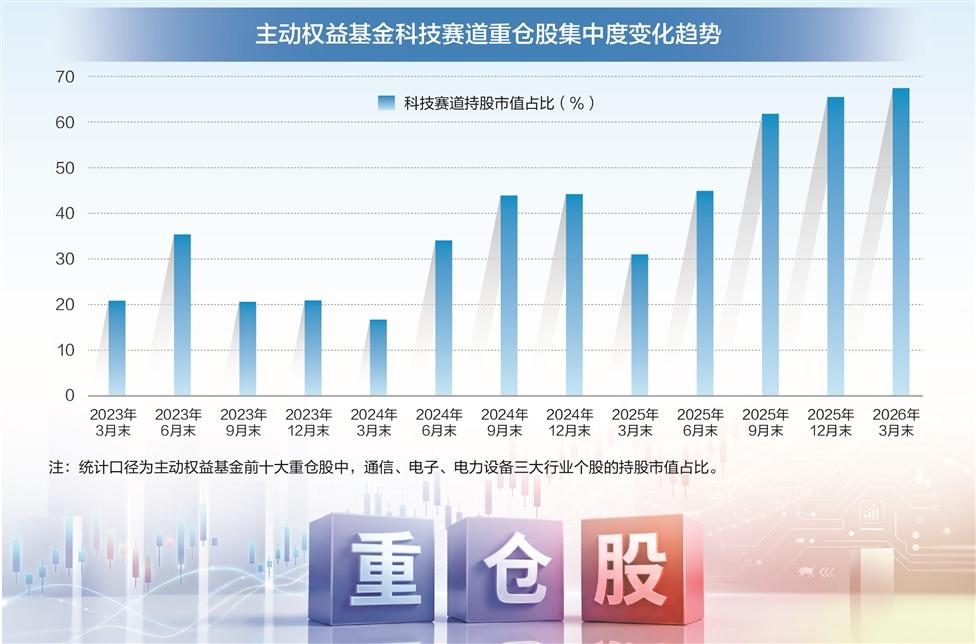

随着2026年公募基金一季报披露完毕,基金持仓高度“抱团”于科技赛道的现象成为市场焦点。具体来看,主动权益基金的前十大重仓股高度集中于中际旭创、新易盛、东山精密、宁德时代等个股,它们分属通信、电子、电力设备行业。这些龙头公司在基金前十大重仓股中的合计市值占比(即“重仓股集中度”)高达67.42%,创下历史纪录。

然而,在基金一季报披露前后,这些被“抱团”的标的股价走势呈现显著分化。这不禁引发市场思考:曾经被视为“藏宝图”的基金季报,是否正异化为反向指标?

从长期市场规律来看,基金季报披露后行情分化、热点反转的现象并非偶然。究其根源,由三大核心因素共同影响:季报与生俱来的信息滞后性,机构“拥挤交易”形成的一致预期,以及普通投资者对短期业绩的盲目追捧。

季报数据存信息滞后性

季报数据天然带着“时间差”的烙印。根据规定,季报在季度结束后15个工作日内披露。这意味着,投资者在4月下旬看到的“最新”持仓,反映的是截至3月31日的情况。在季末到季报披露的“潜伏期”内,市场行情早已发生了十余日的变动。

数据显示,在2026年一季度末至基金一季报披露日这段“潜伏期”内,主动权益基金的第一大重仓股涨幅中位数为7.3%,且超过四分之三(75.05%)的基金其第一大重仓股在此期间实现上涨。那么,这些基金的第一大重仓股季报公布后会有怎样表现?

根据证券时报基金研究院对2023年至2025年间共12期季报的观察(样本为全市场3700余只成立超3年的主动权益基金),在“潜伏期”内第一大重仓股实现上涨的报告中,有60%的情况,这些重仓股在季报正式“亮相”后的20天内,涨幅中位数会转为下跌。这一数据规律警示投资者,盲目追逐季报披露的“明星”重仓股,很可能面临“回调”的风险。

以近年来备受关注的中际旭创为例,一只成长基金在2024年三季度末将其列为第一大重仓股。在该基金季报披露前的“潜伏期”,该股大涨17.59%;而季报公布后的20天内,股价却大跌超10%。彼时,它正是机构集体加仓的热门标的。此类“见光死”的特征,在热门股中并不鲜见。

资金拥挤加剧行情反转压力

季报是观察市场情绪与资金流向的窗口。历史经验反复证明,当“拥挤交易”所反映的“一致预期”达到顶峰时,季报的反向指示效应会被显著放大。

首先,是持股结构的“拥挤度”。数据显示,2023年至2025年间,全市场样本基金的前五大重仓股的持股市值占前十大重仓股持股市值的比例,与重仓股在季报披露后20天的表现,存在显著的负相关。即,抱团越极致,后续短期回调的风险往往越大。

2023年一季度便是典型案例。当时,全市场样本基金前五大重仓股的持股市值占比高达73.01%,拥挤度处于较高水平。然而,季报披露后,前十大重仓股在20天内的中位数下跌9.67%,多只个股跌幅超10%。背后的博弈逻辑在于:当持仓高度集中,意味着大多数看好者已“入场”,潜在买盘力量趋于枯竭。此时,任何风吹草动都可能导致拥挤的资金争相出逃,引发踩踏行情。

其次,是仓位与行业预期“过满”的反噬。市场的“一致预期”不仅体现在个股,更体现在整体仓位和行业选择上。

数据显示,2023至2025年连续12个报告期中,全市场样本基金的股票仓位中位数(即股票市值占基金资产净值比例)与下一季度收益率中位数呈现显著负相关:整体仓位越高、配置方向越趋同,后续出现回调的可能性也相应增大。

例如,2023年6月末,全市场样本基金的股票仓位中位数攀升至89.18%的高位,反映出机构整体风险偏好较高。随后一个季度,这批基金的收益中位数下跌6.77%,其中,部分当时股票仓位超过92%的基金,后续跌幅更是远超平均,这印证了“一致预期达到顶峰,往往是行情反转的前兆”这一市场规律。

这种效应在行业层面同样显著。2023年至2025年的基金半年报和年报显示,基金当期增持幅度排名前十的行业,在接下来一个季度的表现,与增持幅度呈明显负相关。例如,2024年下半年,全市场样本基金对商贸零售行业的持股市值大增超150%,增幅居申万行业之首,然而该行业指数在2025年一季度下跌超8%。季报中增持最猛的赛道,往往是情绪最亢奋的方向,也最易在情绪退潮后出现回调。

短期业绩存均值回归风险

除了机构行为,投资者自身对短期业绩的追捧,也会让季报公布的成绩单沦为反向指标。许多投资者习惯通过季报追逐上一季度表现亮眼的基金,却不知这些基金可能面临“均值回归”的风险。

数据显示,在2023至2025年间,对于每个季度排名前10%的基金而言,能在下一季度继续维持在前20%的比例偏低。在12个报告期中,有11期该比例低于50%,更有6期低于30%。

这意味着,当投资者基于一季报的亮眼业绩冲进去时,很可能正好买在了该基金风格或赛道的阶段性高点。单季度的耀眼收益,大多依赖于对单一赛道的极致押注,或是与市场风格的偶然契合,其业绩并不具备长期可持续性。

总的来说,基于基本面、业绩驱动的机构抱团有其内在逻辑,这本质上反映了专业投资者对产业趋势的共识,而非简单的资金操纵。真正需要警惕的,是脱离估值、情绪驱动的极致扎堆,以及把静态季报当作操作依据的投资误区。对于普通投资者而言,应摒弃季报带来的后视镜思维,充分识别机构抱团、一致预期、短期业绩追捧背后的反向信号,从字里行间寻找那些投资逻辑清晰、知行合一、注重长期价值的“长跑者”,方能在震荡市中穿越迷雾,将季报的“反向指标”转化为投资的“正向收益”,真正实现理性投资、长期共赢。