AI摘要:缘冲突缓和,A 股市场情绪修复,投资逻辑回归基本面与一季报业绩,股市上行趋势延续,风格逐步均衡,科技与价值板块同步受益。AI 高需求驱动光模块行业高景气,产品迭代加速、市场规模持续扩容。光伏行业政策落地推进反内卷,行业告别低价竞争,盈利拐点临近,国产产业链全球优势凸显。

1、回归基本面与盈利预期

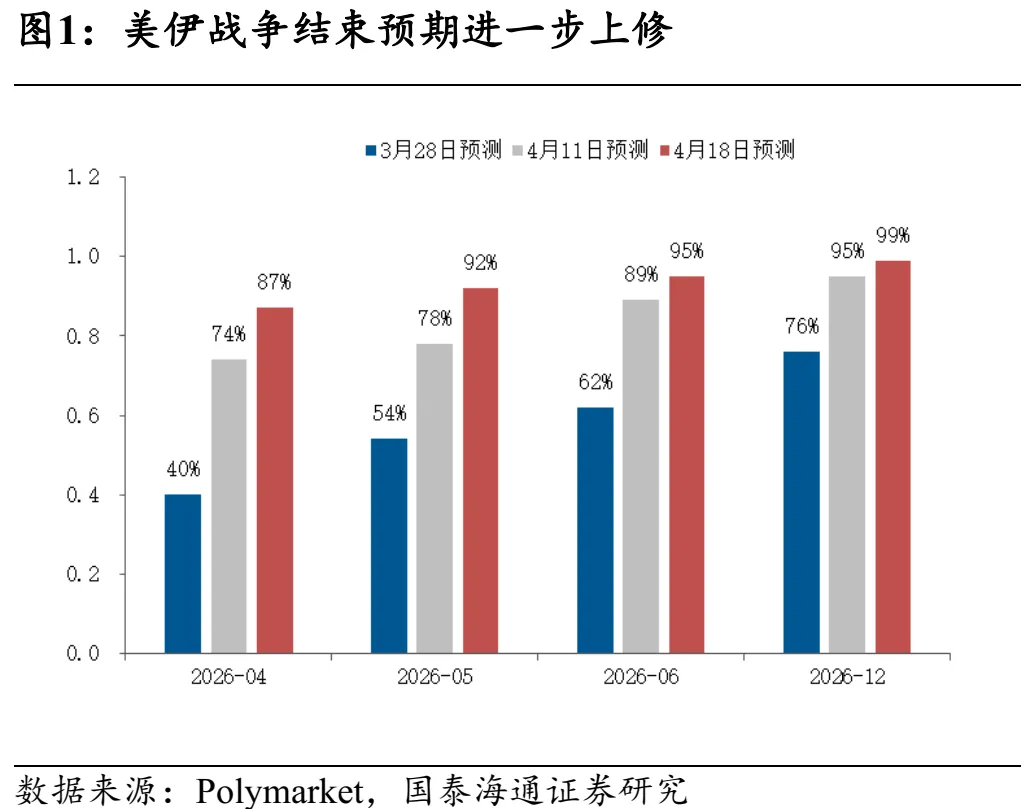

国泰海通:上升的势头远未结束

美伊冲突后,中国产业优势将被重新认识。预期下修结束与资本市场改革提速,增量入市有望再现;传统企稳、新兴提速与制造业走向全球,中国增长预期将上修。中国股市不会就此止步,下一阶段中国股市有望走出新高,新兴科技是主线,价值也会有春天。

东方财富证券:回归基本面与盈利预期

伊朗局势继续出现缓和信号,全球风险偏好显著修复,复常交易继续,A股对伊朗战事的反应进一步钝化,围绕一季报,我们认为市场重心回归基本面与盈利预期,高景气板块成长制造领涨。

招商证券:市场逻辑转向基本面驱动

4月以来,随着战争预期缓和与风险偏好修复,多类资产普遍反弹,但市场整体估值修复或已到位。原油在地缘局势缓和与供给补充下大涨概率降低,但仍受低库存约束,预计美国全年通胀维持在3%以上,短期内降息交易窗口收窄,市场逻辑转向基本面驱动。A股在经济增长稳健与安全溢价支撑下,有望吸引外资回流,风格或从成长占优转向均衡。

2、光模块概念股爆发

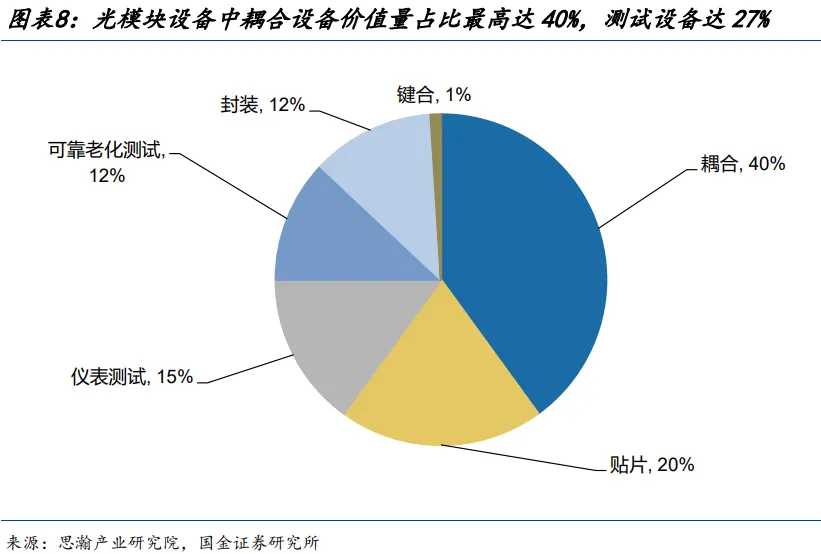

国金证券:光模块产线进入景气周期

AI数据中心资本开支扩张,2026年全球八大云服务厂商资本开支将达6020亿美元,同比+40%,有望带动光模块产线进入建设景气周期。耦合、测试、贴片价值量占比分别为40%、27%、20%,为核心价值量环节。

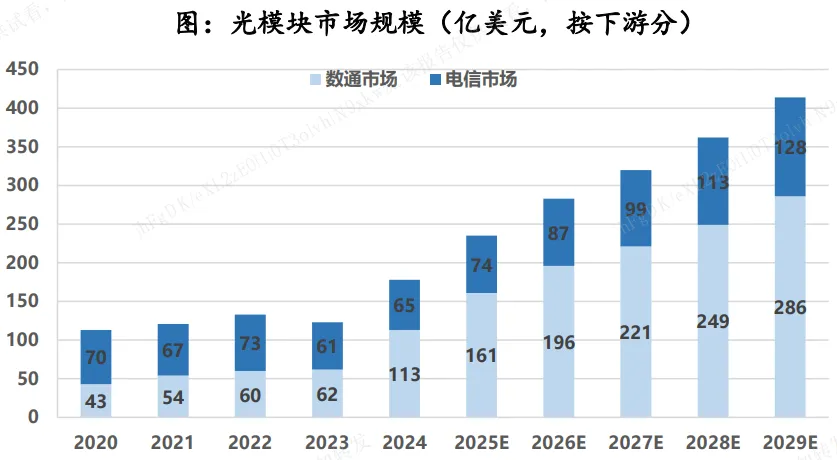

方正证券:光模块需求爆发

随着大规模基建开始,1.6T有望逐步进入主流应用阶段,而3.2T也开始进入预研阶段。2024年全球光模块市场约为178亿美元(约合人民币1246亿元),2025年预计在235亿美元(约合1645亿元),预计到2029年市场规模将达到415亿美元(约合2905亿元),2024-2029CAGR约为18%。

华安证券:CPO受益算力集群规模快速增长

AI数据中心使用光模块的数量会随着集群规模扩大以及网络层级的提升而呈非线性增长,小规模集群中光模块与GPU比例为1:2.5,在万卡级集群中配比可达1:5~1:10,这意味着随着 GPU使用量的增长,CPO将呈倍数级增加。据LightCounting预测,由于AI开发需求爆发式增长,2027-2030年光模块市场年增长率将达到15-20%。

中原证券:光模块行业延续高景气

光模块行业延续高景气度,TrendForce预计2026年AI光模块市场规模同比增长57%。TrendForce预计2026年AI光模块市场规模将达到260亿美元,同比+57%。随着1.6T产品逐步进入量产,以及边缘运算与DCI需求成形,800G与1.6T ZR/ZR+相干光模块市场将同步扩张。

3、光伏行业盈利好

4月17日,工业和信息化部、国家发展改革委、市场监管总局、国家能源局等部门联合召开光伏行业座谈会,部署规范光伏产业竞争秩序相关工作。会议强调,要深刻认识治理“内卷式”竞争的重要性和紧迫性,扎实推进光伏行业“反内卷”工作。

中金公司:光伏静待磨底修复

光伏主产业链深度磨底,基本面修复指向3Q26。考虑到Q2国内大规模招标陆续启动的需求回补、头部企业主动减产控价的反内卷惯性、成本传导普遍存在1-2季度时滞,我们认为主产业链业绩有望逐季度修复。

国联民生:光伏产业迎来规范化发展新阶段

3月30日,国家市场监督管理总局正式发布《关于进一步贯彻实施〈中华人民共和国反不正当竞争法〉》的通知,明确提出将综合整治“内卷式”竞争作为当前市场监管的重要任务,并将光伏行业列为重点治理领域之一。市场监管总局规范光伏行业竞争秩序,光伏产业迎来规范化发展新阶段。

德邦证券:

据华尔街见闻,海外头部企业拟百亿采购中国高效电池产线,印证我国产业链在出清期仍具备极深的全球技术壁垒与竞争优势。在高端产线交付预期与前沿技术演进的双重驱动下,国内具备核心研发与量产交付能力的制造企业,依然具备坚实的全球化拓展逻辑与长期的产业链价值。