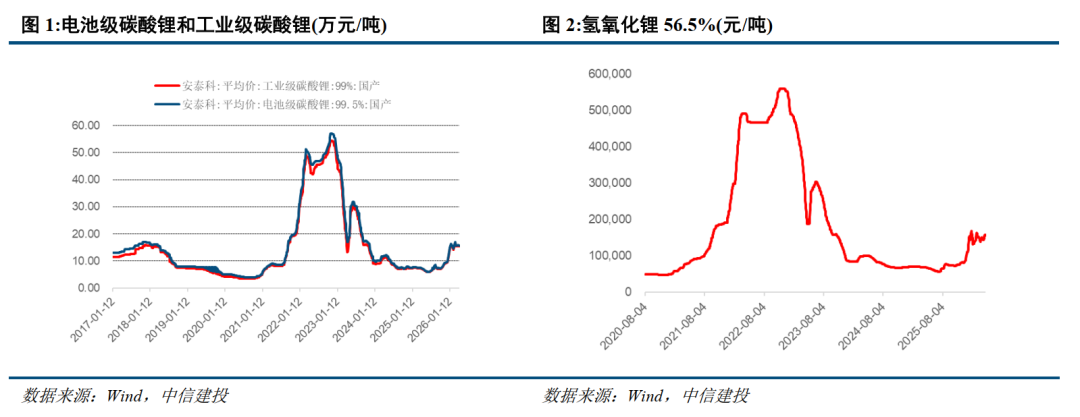

中信建投研报表示,津巴布韦自2月底全面禁止锂矿出口以来至今仍无锂精矿发运,出口配额落地但发运仍需时间,且在途时间可能长达3个月时间,假设4月底恢复发运,运回国内锂盐厂需要时间久,仍对国内5-6月原料供给产生影响,甚至波及7月产量;近期,江西4座云母锂矿同时公示了采矿权出让收益评估报告,后续换证将进入停产-环评阶段,加剧二季度、三季度供给紧张担忧。同时全产业链处于相对低库存格局,下游排产预期逐月提高,储能、新能源车出口数据高增,供给弱预期、消费强现实、产业低库存格局对价格形成向上支撑。

全文如下

中信建投:供给扰动仍在持续, 节前备库支撑锂价

锂:津巴布韦自2月底全面禁止锂矿出口以来至今仍无锂精矿发运,出口配额落地但发运仍需时间,且在途时间可能长达3个月时间,假设4月底恢复发运,运回国内锂盐厂需要时间久,仍对国内5-6月原料供给产生影响,甚至波及7月产量;近期,江西4座云母锂矿同时公示了采矿权出让收益评估报告,后续换证将进入停产-环评阶段,加剧二季度、三季度供给紧张担忧。同时全产业链处于相对低库存格局,下游排产预期逐月提高,储能、新能源车出口数据高增,供给弱预期、消费强现实、产业低库存格局对价格形成向上支撑。

锂:据百川盈孚,本周工业级碳酸锂市场均价为16.9万元/吨,较上周上涨3.7%;电池级碳酸锂均价为17.3万元/吨,较上周上涨3.6%。供给端,本周碳酸锂产量预计环比小幅增长,但矿端扰动持续发酵。主流锂盐企业整体生产平稳,矿端扰动持续,江西与澳洲矿端扰动持续,津巴布韦出口配额落地但发运仍需时间,锂矿偏紧预期仍存。3月碳酸锂进口29973.915吨,环比上涨13.42%,同比上涨65.37%;3月份锂矿进口量达83.74万吨,环比上涨50.15%,同比上涨56.67%。库存方面,本周碳酸锂库存预计呈现小幅去库态势,整体处于低位水平。锂盐厂散单出货积极性尚可,少部分企业存在惜售心态,厂库小幅下降。贸易商环节因前期积极收货、报价活跃,库存有所累积。下游材料厂维持刚需采购,部分消耗自有库存。期货仓单量稳步增长,前一交易日期货仓单量为32658吨。需求端,碳酸锂需求端刚需托底,但放量空间受限。磷酸铁锂本月排产较月初预期增长,储能领域订单持续向好,对锂盐消费形成支撑。新能源汽车零售表现平淡,动力电池终端复苏节奏平缓。下游材料厂对高价货源接受度偏低,周初价格高位时采购意愿明显减弱,多以消耗自有库存为主,部分采用后点价模式。价格回调后,采购意愿有所回暖,但整体仍以刚需采购为主,大规模补库尚未出现。

镍:本周LME镍价为19,125美元/吨,较上周上升6.3%;上期所镍价为144,750元/吨,较上周上升0.7%。本周SHFE镍库存6.89万吨,LME镍库存27.75万吨,合计库存34.64万吨,较上周上升0.1%。供给端,本周国内硫酸镍产量预计45540吨,较上周产量减少,开工率同步下调。国内硫酸镍冶炼企业开工负荷灵活调整,受原料采购及盈利承压制约,企业多采取柔性排产策略,按需匹配出货节奏,规避货源过剩风险,整体供给释放受限。需求端,本周硫酸镍需求释放仍不及预期,下游三元前驱体企业订单乏力,多小单刚需补货,大批量备货意愿低迷;电镀等传统领域需求平稳,增量有限,难以对冲电池端低迷,市场整体需求缺乏弹性。

稀土&磁材:本周稀土价格涨跌互现。截止到本周四,氧化镨钕市场均价79万元/吨,较上周五价格下调0.94%;氧化镝市场均价138万元/吨,较上周五价格上调0.73%;氧化铽市场均价612.5万元/吨,较上周五价格上调0.49%。从供需基本面来看,供应方面缩减,陆续有分离企业停减产消息传出,原矿分离企业生产减量,镨钕产出量将减少,废料企业亦有不稳定因素存在,环保核查严峻,镨钕产出量或有波动,后市供应端有下降预期,现货数量吃紧。需求方面尚可,磁材企业长协订单稳定,生产开工正常,当前订单量尚可,且企业库存低位,上游供应持续收紧,市场看空情绪减弱,磁材企业按需锁单补货,需求有所释放,短期内采购预期尚可。

1、全球经济大幅度衰退,消费断崖式萎缩。世界银行在最新发布的《全球经济展望》中将2025年全球经济增长预期从今年1月份的2.7%下调至2.3%,近70%经济体的增速被下调。世界银行表示,全球经济增长正因贸易壁垒和不确定的全球政策环境而放缓。与6个月前经济看起来会实现“软着陆”相比,目前全球经济正再次陷入动荡。如果不迅速更正航向,生活水平可能会深受伤害。全球经济数据已经出现下降趋势,若陷入深度衰退对有色金属的消费冲击是巨大的。

2、美国通胀失控,美联储货币收紧超预期,强势美元压制权益资产价格。美国无法有效控制通胀,持续加息。美联储已经进行了大幅度的连续加息,但是服务类特别是租金、工资都显得有粘性制约了通胀的回落。美联储若维持高强度加息,对以美元计价的有色金属是不利的。

3、国内新能源板块消费增速不及预期,地产板块消费持续低迷。尽管地产销售端的政策已经不同程度放开,但是居民购买意愿不足,地产企业的债务风险化解进展不顺利。若销售持续未有改善,后期地产竣工端会面临失速风险,对国内部分有色金属消费不利。