当前中国经济的核心增长主线,正从规模扩张转向高质量产业升级,而技术壁垒、研发能力、规模效应驱动的行业龙头集中,已成为产业升级的核心特征。创业板50指数作为创业板市场的核心宽基,深度锚定高技术制造、AI 算力、新能源等产业升级核心赛道,成分股高度聚焦各细分领域龙头企业。

产业升级成经济核心拉动力,赛道景气度与指数高度契合

国家统计局数据显示,2026 年一季度国内生产总值同比增长 5.0%,供给端的产业升级特征尤为突出:全国规模以上工业增加值同比增长 6.1%,其中高技术制造业增加值同比增长 12.5%,对规上工业增长贡献率达 32.6%;1-2 月规上工业企业利润同比增长 15.2%,其中高技术制造业利润同比增长 58.7%,远超行业平均水平,成为工业利润修复的核心引擎。(数据来源:国家统计局,中原证券研究所整理)

出口结构的升级趋势同样显著,高技术、高附加值产品成为出口核心增长极。海关总署数据显示,2026 年一季度我国机电产品出口同比增长 18.3%,其中集成电路出口同比增长 72.9%、汽车出口同比增长 54.2%,与 AI 算力、新能源产业链高度相关的光模块、动力电池等产品海外需求持续旺盛,产业升级的全球竞争力持续凸显。

上述高景气赛道,恰好与创业板50指数的成分股行业分布高度重合。创业板50指数选取创业板市场日均成交金额排名靠前、行业覆盖均衡的 50 只股票,前十大权重股集中于电力设备(新能源)、通信 / 光模块、电子(集成电路)三大领域,与高技术制造、AI 算力出口的高景气方向高度匹配。

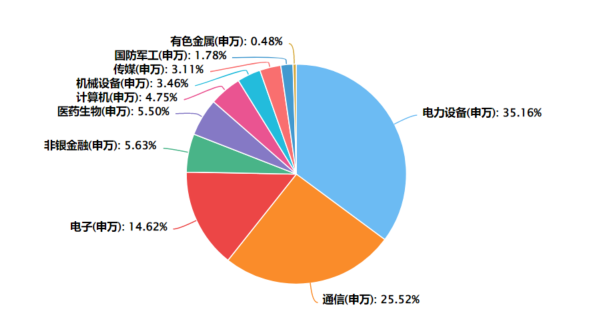

图1:创业板50指数申万一级行业权重分布

数据来源:Wind,截至 2026.04.24

创业板50指数选取创业板市场日均成交金额排名靠前、行业覆盖均衡的 50 只股票,持仓结构与产业升级的高景气赛道高度契合。

二、产业升级催生龙头集中,指数高权重映射产业趋势

产业升级的核心竞争壁垒,来自于持续的研发投入、领先的技术实力、完善的供应链布局和规模效应,这些要素天然向行业头部企业集中 —— 只有龙头企业能够承担高额的研发成本、应对技术迭代风险、抢占全球市场份额,最终形成 “强者恒强” 的格局,行业利润与市场份额持续向龙头聚拢。

创业板50指数的编制规则与成分股权重结构,正是这一产业趋势的直接映射。根据指数编制方案,创业板50指数以最近 6 个月日均成交金额为核心选样指标,天然筛选出创业板中流动性最优、市场认可度最高、产业地位最突出的龙头企业。

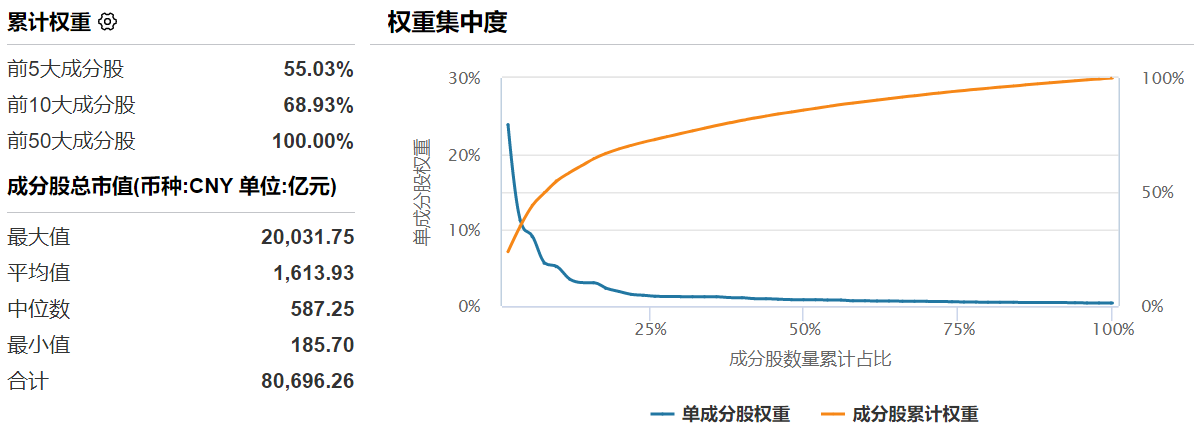

而创业板50ETF景顺(159682)紧密跟踪创业板50指数,持仓结构与指数成分股及权重保持一致,充分映射产业升级与龙头集中的产业趋势。截至2026年4月,创业板50ETF景顺(159682)前5大成分股合计权重 55.03%,前10大成分股合计权重 68.93%,高集中度使得基金走势与产业龙头的业绩表现高度绑定,能够充分捕捉龙头集中带来的成长机会。

图2:创业板50ETF景顺(159682)成分股权重集中度统计

数据来源:Wind,截至2026.04.24

三、双主线加持,指数高弹性特征验证

产业升级的成长机会与龙头集中的盈利特征,共同支撑了创业板50指数的高弹性表现,在成长风格占优、产业趋势明确的市场环境中,表现出较强的弹性。

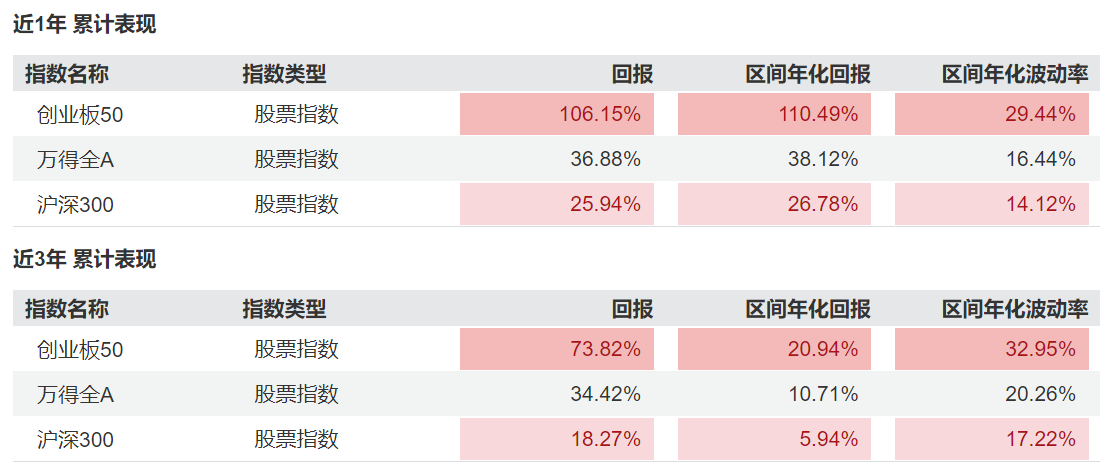

截至2026年4月24日,创业板50指数近一年涨幅达106.15%,近三年涨幅达73.82%,同期万得全A指数分别为36.88%和34.42%,沪深300指数分别为25.94%和18.27%。

数据来源:Wind,截至2026.04.24,指数涨跌幅仅供参考,不预示未来表现,亦不代表具体基金的业绩表现

从历史波动特征来看,创业板50指数的高弹性呈现鲜明的周期特征:根据数据显示,截至2026年4月20日,指数2021-2025年度回报分别为16.88%、-29.83%、-24.00%、21.07%、57.45%。

在产业升级趋势明确、成长风格占优的年份,指数能够充分释放弹性,表现相对突出;在市场整体调整、成长风格承压的阶段,指数也会出现较为明显的回撤,投资者需结合自身风险承受能力审慎判断。