一份保单,一份安心,重疾险是大众应对大病风险、对冲医疗支出的重要保障。但当风险真正降临时,这份“安心”有时可能会遭遇现实的考验。近日,余双双(化名)坐在家中,手里攥着那份陪伴了自己近八年的重疾保单,向北京商报记者讲述了一段令人唏嘘又倍感无奈的理赔经历。

今年45岁的她,在2018年为自己投保了一份由和谐健康保险股份有限公司(以下简称“和谐健康”)承保的“和谐健康之享定期重大疾病保险”,保额10万元,保障期限至70周岁,彼时的她未曾想过,这份承载着对未来健康风险兜底期许的保单,在自己最需要帮助的时候,竟成了一块“心病”。

客户患癌遭拒赔

大众健康保障意识不断增强,人身保险已成为家庭风险防范、个人健康保障的重要制度安排,余双双便是其中之一。

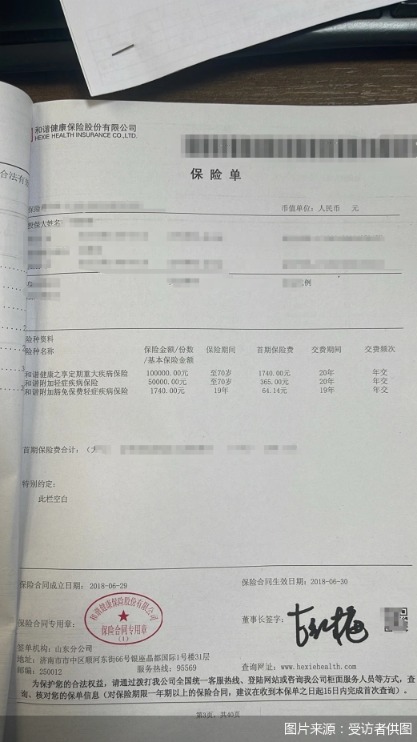

时间回溯到2018年,经过一番慎重考量,余双双选择投保了由和谐健康承保的和谐健康之享定期重大疾病保险,约定保险金额10万元,保障期限至70周岁。保险合同同时写明:本合同在不同年度对应的保险金额不同,第一个保单年度对应的保险金额等于基本保险金额;第二个保单年度及以后每个保单年度对应的保险金额等于2倍基本保险金额。

对于投保人来说,一份份保单就像一份份“安心承诺”,希望能在自己遭遇健康危机时,成为支撑家庭渡过难关的“后盾”。

图说:余双双的保单

天有不测风云,今年,余双双不幸被确诊为甲状腺恶性肿瘤,并很快接受了手术治疗。此时,余双双第一时间想到了那份陪伴自己多年的重疾险,满心期待着理赔款能及时到账。

于是,余双双在结束手术治疗后,立即整理好江苏省人民医院出具的诊断证明、病理资料等相关材料,向和谐健康正式提交了理赔申请。

本以为能顺利获得赔偿,然而,现实却给了余双双沉重一击。她没有等到期待中的理赔款,反而收到了和谐健康的拒赔通知,拒赔理由为“不构成赔偿条件”。

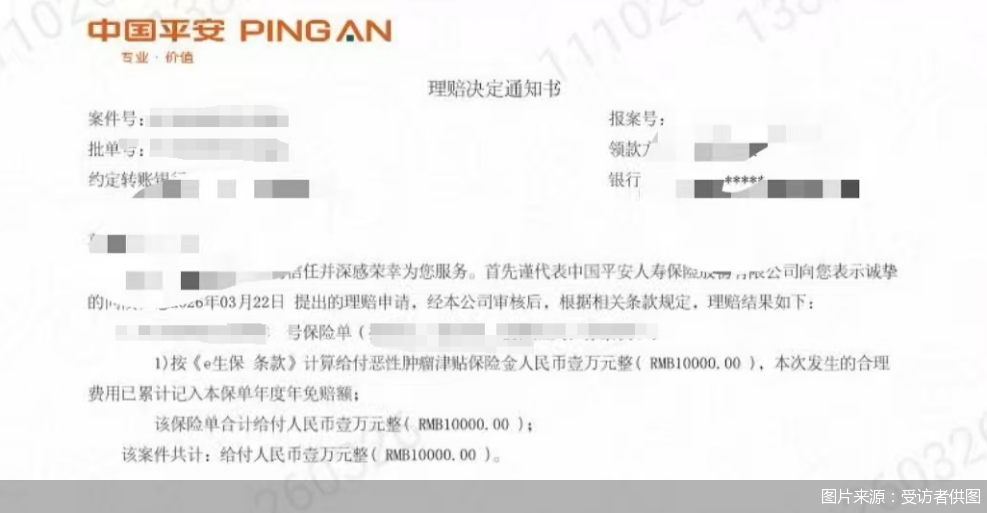

除了这份和谐健康的重疾险,她还投保了中国平安承保的另一款保险。在此次患病后,她同期向中国平安提交了理赔申请,目前该笔理赔已顺利完成。

同样是保险,同样是确诊恶性肿瘤,为什么一份能顺利理赔,一份却被拒绝?

图说:中国平安向余双双提供的理赔通知书

专家:拒赔难成立

余双双并非毫无准备。为了这次理赔,她做了功课。她清晰地记得,自己购买的是“旧重疾险”,依据的是2007年的行业规范,那时的条款对恶性肿瘤并未进行分级。在她看来,自己确诊的甲状腺癌,明确属于合同定义的恶性肿瘤,理应获得赔付。

北京商报记者了解到,余双双所说的“旧重疾险”,实际为2021年2月之前,依照中国保险行业协会2007年出台的《重大疾病保险的疾病定义使用规范》制定的保单,与之对应的则是2021年2月以后依照《重大疾病保险的疾病定义使用规范(2020年修订版)》开发的新产品,而新旧产品的区别之一就是,与新款重疾险相比,“旧重疾险”不对甲状腺癌进行分级赔付。

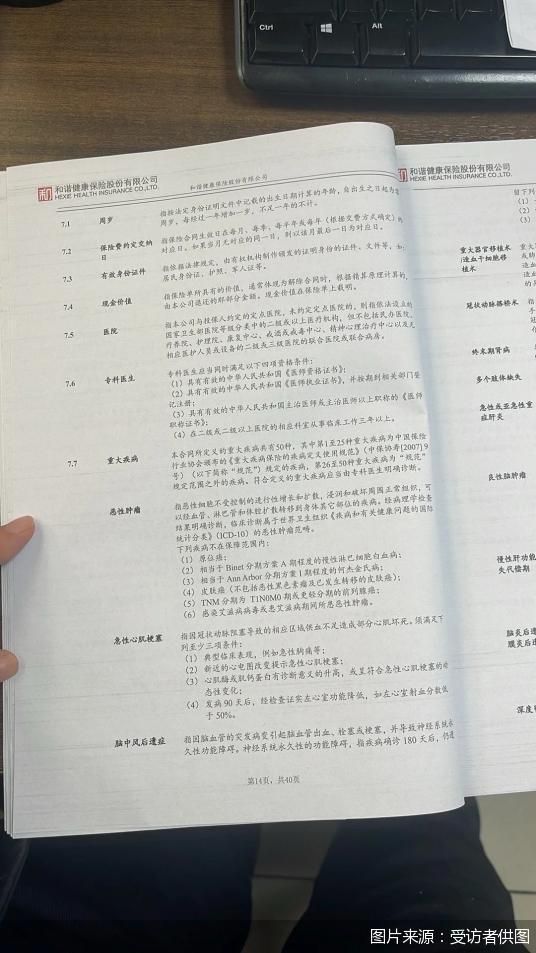

北京商报记者查阅余双双的保单发现,该保险合同保障的重大疾病共有50种,其中前25种遵循中国保险行业协会2007年颁布的《重大疾病保险的疾病定义使用规范》,恶性肿瘤也确实位列其中,条款规定,符合定义的重大疾病应当由专科医生明确诊断。

图说:余双双的保单照片

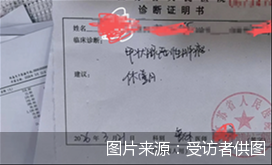

同时,余双双展示的来自江苏省人民医院的《诊断证明书》显示,其所患疾病为甲状腺恶性肿瘤。

图说:余双双的诊断证明

那么,余双双所患疾病是否在该保单范围内?和谐健康的拒赔是否合理?北京劭和明地律师事务所保险律师李超在接受北京商报记者采访时表示,该保单属于应理赔的范畴。

首都经贸大学农村保险研究所副所长李文中进一步分析,从几个关键维度来看,和谐健康的拒赔理由难以成立。李文中表示,从合同有效性来看,余双双患病时间在保险期限之内,保险合同处于有效状态。从疾病诊断来看,余双双所患的甲状腺乳头状癌已由权威医疗机构明确诊断并接受了相应治疗,事实清楚。最后,从条款适用来看,依据余双双投保时遵循的2007版规范,甲状腺癌明确属于“恶性肿瘤”的定义范畴,且不属于合同中约定的任何责任免除情形。因此,基本上可以认定保险人应当承担保险赔付责任。

律师:拒赔侵蚀行业信任

由于和谐健康的拒赔理由不能说服自己,目前余双双正在准备材料,计划对和谐健康提起诉讼。

余双双的遭遇并非个例,一位保险律师向北京商报记者透露,目前和谐健康多个正常理赔案件遭恶意拒赔,在理赔环节设置障碍,以各种模糊或牵强的理由拖延、拒绝赔付,客户需要起诉维权,甚至要经历二审,一个本应被正常赔付的案子最终可能会拖到半年以上,维权之路漫长且艰难。

北京商报记者通过天眼查平台了解到,2026年开年至今,便已有12条涉及和谐健康被起诉的开庭公告,均为人身保险合同纠纷。如此密集的涉诉记录,背后是一个又一个消费者的维权困境。

当一份承载着八年期许的保单沦为“一纸空文”,当合理理赔被刻意阻挠,受损的不仅是和谐健康自身的品牌声誉,更是整个保险业好不容易重建的消费者信任。此前,“理赔难”“流程不透明”等行业痛点,已让部分消费者对保险行业心存芥蒂、充满顾虑。近些年,全行业通过技术赋能、机制完善等多方面发力,一点点修复消费者信任、筑牢理赔信任根基。从监管层面来说,《银行保险机构消费者权益保护管理办法》明确要求,保险公司收到被保险人或者受益人的赔偿或者给付保险金的请求后,应当依照法律法规和合同约定及时作出处理,不得拖延理赔、无理拒赔。从机构层面来说,行业AI技术广泛应用,推动理赔从“人工跑腿”向“智能秒办”跨越,提升理赔效率与透明度。

理赔是保险行业的立身之本、核心竞争力,更是构建消费者信任的关键抓手。而和谐健康这种无视监管规定、漠视消费者权益的拒赔、惜赔行为,无疑是在行业信任的根基上挥刀乱砍。李超直言不讳地指出,惜赔会直接损害消费者信任,消费者购买保险的核心目的是在风险发生时获得经济补偿,若保险公司以各种理由拒赔或拖延,消费者会感到被欺骗,认为保险“不保险”,从而对保险产品失去信心。

“和谐健康近期发生诸多不合理拒赔,最终被法院判决赔付,这类案例经媒体报道后会严重动摇公众对保险公司的信任。”李超表示,保险行业的信任度是消费者投保决策的基础,当市场负面新闻频发时,潜在投保人会对整个行业产生怀疑,倾向于“观望”甚至拒绝购买。他们会认为保险是“陷阱”,不愿花费精力了解产品,导致保险普及率下降。最后这会侵蚀行业长期声誉与市场秩序,惜赔现象会引发大量投诉和诉讼,损害保险公司乃至整个行业的品牌形象。良好的口碑建立缓慢但毁坏迅速,一旦行业陷入“信任危机”,将影响其可持续发展。

李文中也表达了相似的忧虑。他表示,保险制度的运行基石是“最大诚信原则”。保险公司通过惜赔来控制成本的短视行为,必然对行业公信力造成深刻伤害。当消费者听到的承诺是“保障全面”“快速理赔”,出险后遭遇的却是“不构成赔偿条件”的模糊回应,这种期望与现实之间的巨大落差,会严重破坏消费者对整个行业的信任。

“保险是一种典型的延迟兑现产品,消费者今天支付保费,真正验证价值的时刻可能在数年甚至数十年之后。”李文中进一步分析道,“在投保决定被验证之前,维系投保人信心的唯有信任。‘赔付控制越严格,公众信任越低;信任越低,市场发展越困难。’”历史经验表明,每一次“高保低赔”“惜赔拒赔”的负面曝光,都会将保险业推上舆论的风口浪尖,严重打击消费者的投保欲望。

除了对保险行业公信力的伤害,和谐健康拒赔带来的诉讼、投诉,也是对司法资源、监管资源等公众资源的内耗。李文中坦言,每一个诉讼案件都需要经历立案、庭审、举证质证等复杂环节,在基层法院“案多人少”的现实情况下,由不合理拒赔引发的保险合同纠纷案件,挤占了本应审理其他重要民商事案件的司法资源。

“当保险公司不合理拒赔时,投保人往往通过投诉、仲裁乃至诉讼维权,这会增加法院的案件负担,消耗司法资源。尤其在金融纠纷集中的地区,此类案件会挤占本可用于其他民商事纠纷的审判力量。监管部门应加强对理赔全流程的监督,对惜赔行为及时查处。”李超如是建议。

自身加速战略收缩

和谐健康是国内7家健康险公司之一,于2006年批准正式开业。自成立以来,先后由瑞福德集团、“安邦系”掌舵。然而,“安邦系”爆雷后,和谐健康的控股股东变更为福佳集团。

年报和偿付能力报告是外界了解一家险企的窗口。不过,自2017年起,和谐健康年报披露中断至今,偿付能力报告则更新至2017年一季度。据媒体报道,2020年和谐健康曾获监管部门给予为期三年的过渡安排,用以处理原股东结构调整后留下的历史问题。按照时间推算,该过渡期已于2023年4月到期,但截至目前,和谐健康仍未恢复正常的信息披露。

虽然具体财务信息并未披露,但是从和谐健康此前的社会责任报告中也能窥见其业绩表现的冰山一角。和谐健康2024年社会责任报告显示,该公司当年实现原保费收入641.16亿元,截至2024年末资产总额为4520.5亿元;2023年,和谐健康还披露了赔付情况,当年实现原保费收入460.5亿元,对应赔付金额为7.22亿元。而与其保费规模类似且同为健康险公司的人保健康,在2023年实现原保险保费收入452.08亿元,当年赔付金额高达234.6亿元。

除了赔付端“保守”,投资端,在资本市场迎来“牛市”的2025年,和谐健康却密集开启减持模式,显露明显的“战略收缩”迹象。北京商报记者梳理发现,在去年,和谐健康曾减持了金风科技、万达信息、金融街等股票,这些均是和谐健康长时间持有的重仓股,虽然不能完全排除其寻找其他投资标的的可能性,但现有公开信息更倾向于,这些减持是和谐健康在自身业务压力下进行的整体资金配置调整。另据北京商报记者此前报道,和谐健康2020年二季度、2020年三季度、2020年四季度、2021年一季度风险综合评级结果均为“D”,属于偿付能力不达标的情况。业内人士曾向记者透露,此前和谐健康曾大力发展高负债成本的万能险,如今市场利率持续下行,和谐健康需要处理历史遗留的庞大高成本负债。

不过,理赔不是成本负担,而是履行契约、维系信任的核心环节;即使负债端面临压力,也不应用惜赔手段降低赔付成本。李文中建议,监管部门与司法机关应加强合作,进一步完善保险理赔规范,落实《中华人民共和国保险法》的规定。《中华人民共和国保险法》第二十四条规定:“保险人依照本法第二十三条的规定作出核定后,对不属于保险责任的,应当自作出核定之日起三日内向被保险人或者受益人发出拒绝赔偿或者拒绝给付保险金通知书,并说明理由。”因此,监管规则和司法解释中可以进一步明确“说明理由”应当包括的基本要素,绝对不能允许保险公司在理赔决定书中以模糊不清的“不构成赔偿条件”作为拒赔的理由,否则要求其承担不利的法律后果。

北京商报记者就相关问题致函和谐健康进行采访,截至发稿尚未获得回复。