4月27日晚间,光储龙头阳光电源(SZ300274,股价131.39元,市值2724亿元)披露了2026年第一季度报告。财报显示,公司报告期内营收与净利润双双下滑。

值得注意的是,业绩下滑的背后,是财务费用的急剧攀升。受汇率波动影响,公司一季度财务费用高达3.28亿元。此外,公司的预付款项也出现显著增长,期末余额超过40亿元,较上年度末增长超200%。

阳光电源2025年年报显示,储能业务已经超越光伏逆变器等电力电子转换设备,成为公司第一增长引擎,营收和毛利贡献均跃居首位。储能系统全球出货量43GWh。公司称,2026年预计全球储能市场增长30%到50%,要按照市场增长上限去努力,做到60GWh以上。此番一季度业绩遇冷,引投资者关注。

一季度净利降四成财务费用因汇兑损失激增

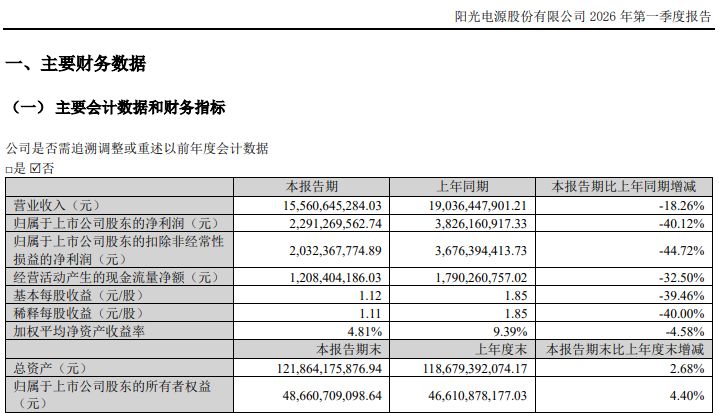

作为全球光伏逆变器领域的领军企业,阳光电源最新一季的成绩单并未延续去年的高增长态势,营业收入与净利润均出现双位数下滑。其中,营业收入为155.61亿元,同比下降18.26%;归母净利润为22.91亿元,同比大幅减少40.12%;经营性现金流量净额12.08亿元,同比下降32.5%。

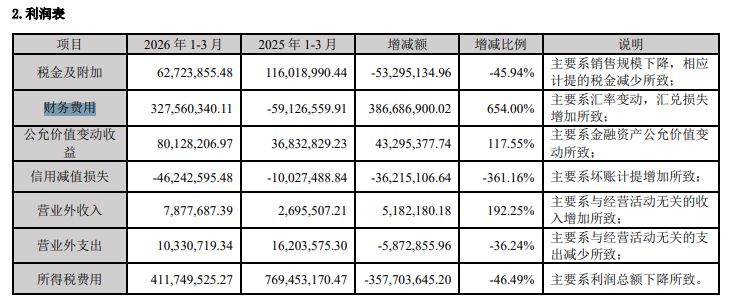

拆解财报核心数据可见,2026年第一季度业绩受多重影响。其中,阳光电源的财务费用达到3.28亿元,而上年同期该数据为-5912.66万元,同比增幅高达654%。对于这一巨大变化,财报中明确指出:“主要系汇率变动,汇兑损失增加所致”。

汇率波动的影响同样体现在资产负债表的“其他综合收益”项目中。截至报告期末,该项目录得-2.50亿元,较上年度末的6758.90万元大幅减少,财报解释变动原因同样为“主要系汇率变动所致”。这表明,在全球业务布局下,汇率变动已成为影响公司当期损益的重要外部因素。

资产端,货币资金300.43亿元,较上年末增长31.59%,主要系理财产品到期赎回;交易性金融资产38.69亿元,较上年末下降64.83%,同样因理财产品到期赎回。

预付材料款增加致预付款项超40亿元

除了营收和利润下降,财报数据显示,截至一季度末,阳光电源的预付款项期末余额达到40.39亿元。相比之下,截至2025年12月31日,该数据为13.40亿元。短短三个月内,预付款项激增26.99亿元,增幅高达201.35%。

对于该项指标为何出现如此剧烈的变动,阳光电源在财报中解释称,“主要系预付材料款增加所致”。

由于碳酸锂等涨价,原材料的稳定供应和成本控制对企业至关重要。大幅增加预付材料款可能意味着公司为锁定关键原材料价格或保障供应采取了采购策略。然而,这也将占用公司更多的流动资金,对公司的现金流管理提出了更高要求。

今年一季度末,公司接受投资者调研时表示,2026年预计全球储能市场增长30%到50%;原材料涨价导致有些项目处于观望阶段,这些需求应该还在,只是会顺延。

“我们的原则是坚持做优质客户和项目,在供应端,公司与核心电芯供应商签订长期合作协议,依托规模采购优势,可在一定时间内锁定电芯价格,价格较市场具备明显竞争力。”阳光电源称。

新业务方面,AIDC(人工智能数据中心)业务有序推进。公司判断,该赛道复合增速将显著高于光伏、风电、储能等传统主业;依托自身电力电子技术积淀,将重点发力800V高压平台路线,在SST(固态变压器)的研发、产品落地、客户服务层面持续加码。目前板块前期投入规模较大,预计2026年下半年逐步落地阶段性成果。