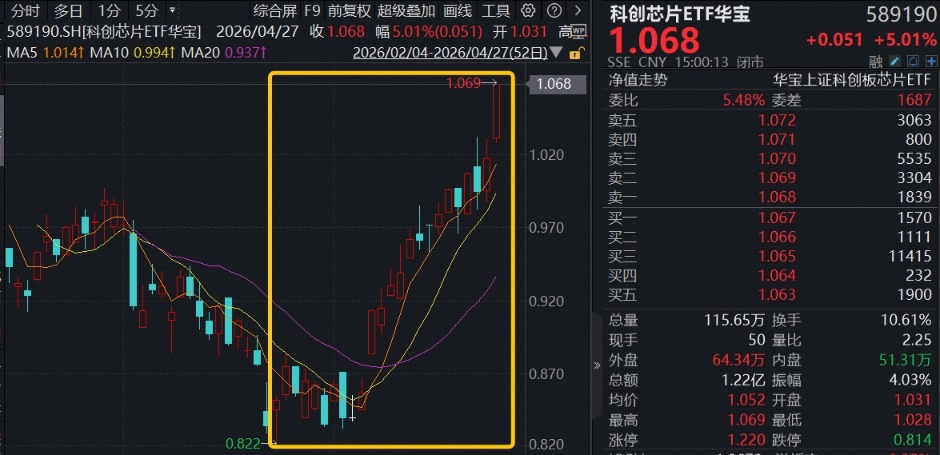

4月27日,国产芯片涨势如虹,全“芯”布局芯片产业的科创芯片ETF华宝(589190)高开高走,场内价格飙升5.01%,一举刷新上市以来历史高点,全天成交额1.22亿元,创上市以来次高。自3月24日阶段低点以来,上证科创板芯片指数区间累计涨幅达28.15%,走出逼空上涨格局。

注:上证科创板芯片指数近5个完整年度涨跌幅为2021年 6.87%,2022年 -33.69%,2023年 7.26%,2024年 34.52%,2025年 61.33%,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。

盘面上,半导体设备、存储芯片、算力芯片等全链拉升,芯源微盘中一度触及20CM涨停,收涨17.81%;富创精密、东芯股份、中科飞测均两位数上涨。此外,澜起科技、中微公司涨超8%,芯原股份涨近6%,海光信息涨近4%,中芯国际一度大涨6%,市值冲击6000亿元。富创精密、盛科通信-U、睿创微纳、杰华特等多股历史新高,

行情驱动方面,近日DeepSeek-V4预览版正式上线,由于深度适配国产算力,带动芯片产业国产替代逻辑重燃。DeepSeek-V4首次实现了从模型设计阶段就与华为昇腾、寒武纪等国产算力平台进行深度协同,做到了“Day0”级别的无缝适配,从根本上验证了“国模国芯”技术栈的商业可行性,AI算力自主可控的整体进程有望因此获得显著提速。

2025年以来,国产替代加速推进。IDC数据显示,2025年中国云端AI加速器市场,中国本土芯片厂商拿下近41%的份额,总出货量高达约165万张。随着DeepSeek V4等万亿参数模型与国产算力平台的深度适配,国产AI芯片正逐步打破英伟达长期垄断的局面。

此外,公开资料显示,半导体设备国产化率在2026年初突破了35%的关键临界点,这意味着国内晶圆厂在新建产线时,与核心设备的采购已实现从“试验性使用”到“规模化替代”的转变。

中原证券表示,2026年AI应用发展速度整体超预期,带来了整体算力产业供应链的紧张。2026年来看,在海外芯片供给受限的大背景下,国内AI芯片也迎来了重要的发展机遇,性能、产能的双方面改善,有望持续受益于市场结构的变化,并最终改善国内算力的供给能力。*

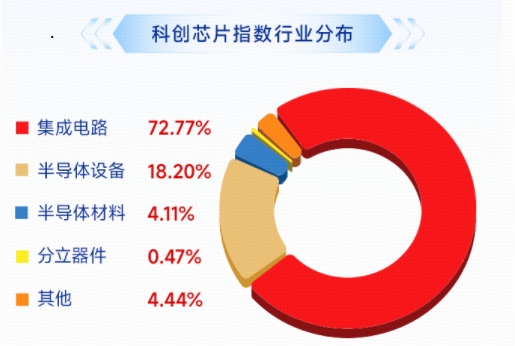

布局芯片产业“超级周期”,优选20CM高弹品种!公开资料显示,科创芯片ETF华宝(589190)及其联接基金(A类021224、C类021225)被动跟踪上证科创板芯片指数,在均衡配置、全链布局芯片产业的同时,在集成电路、半导体设备等核心领域权重占比超90%,硬科技含量高、技术壁垒强。

数据来源:沪深交易所等。

机构观点来源:中原证券20260424《计算机行业月报:AI应用大发展令算力总体供不应求,国产AI芯片厂商迎来重要发展机遇》。