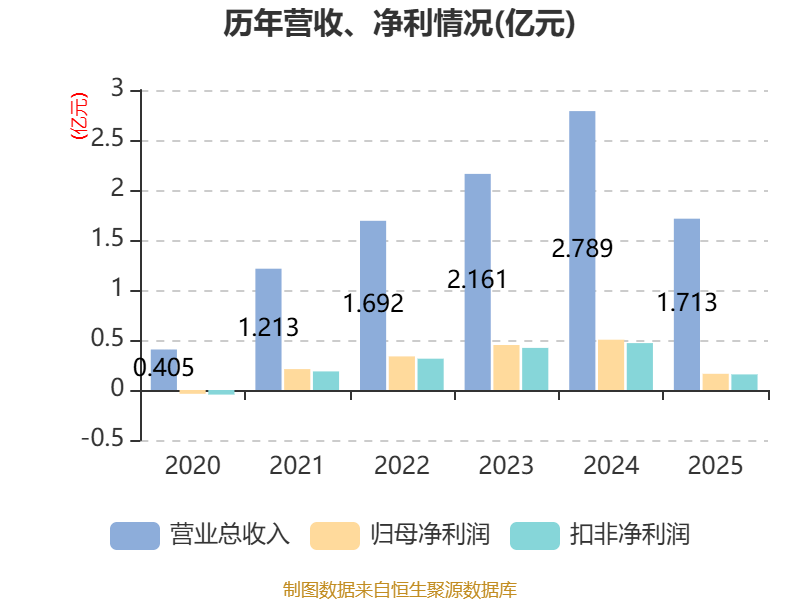

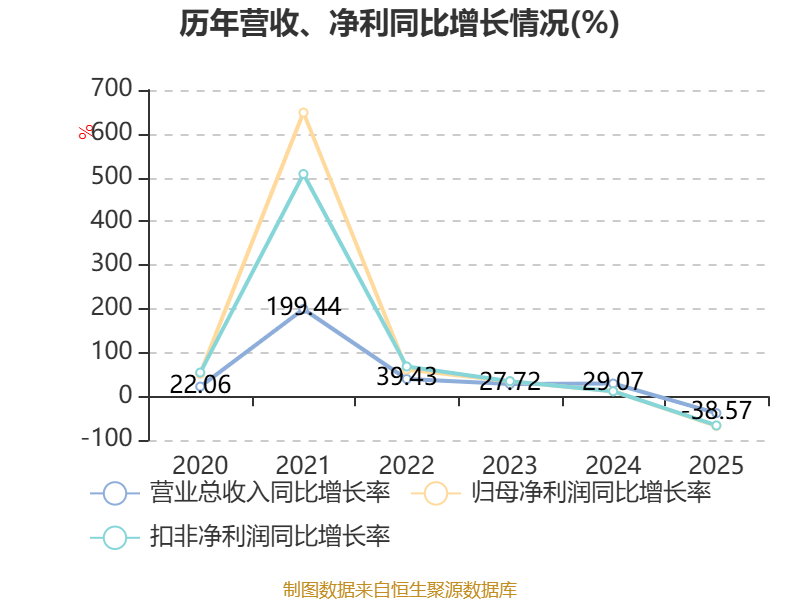

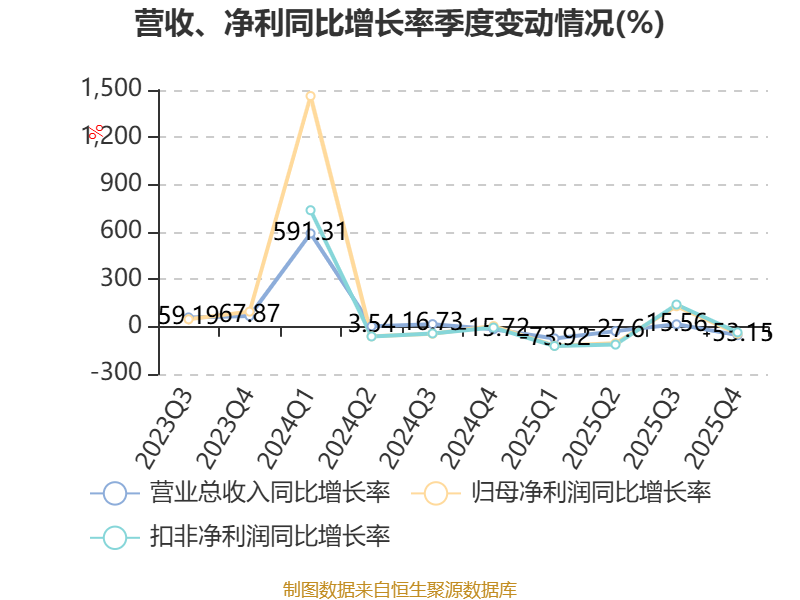

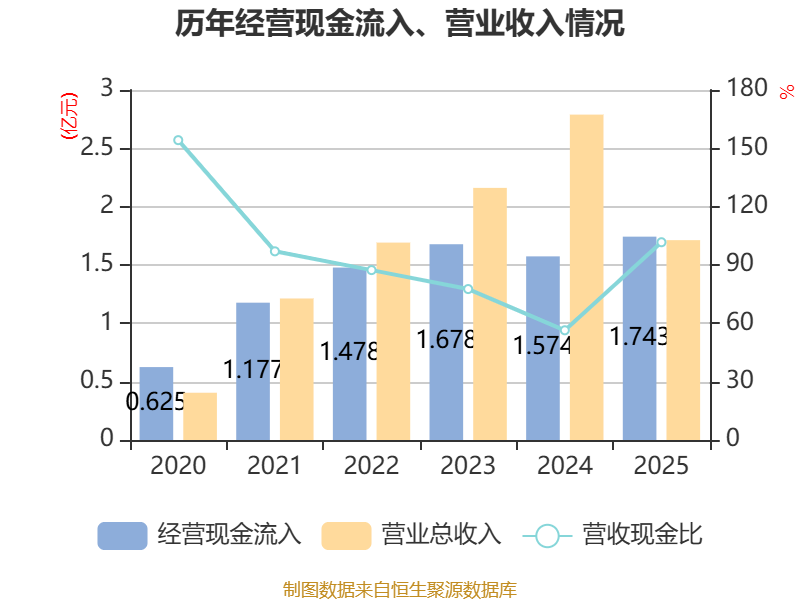

中证智能财讯成电光信(920008)4月27日披露2025年年度报告。2025年,公司实现营业总收入1.71亿元,同比下降38.57%;归母净利润1621.46万元,同比下降67.76%;扣非净利润1561.1万元,同比下降66.71%;经营活动产生的现金流量净额为530.58万元,上年同期为-2651.4万元;报告期内,成电光信基本每股收益为0.2543元,加权平均净资产收益率为5.14%。公司2025年度分配预案为:拟向全体股东每10股派现0.8元(含税)。

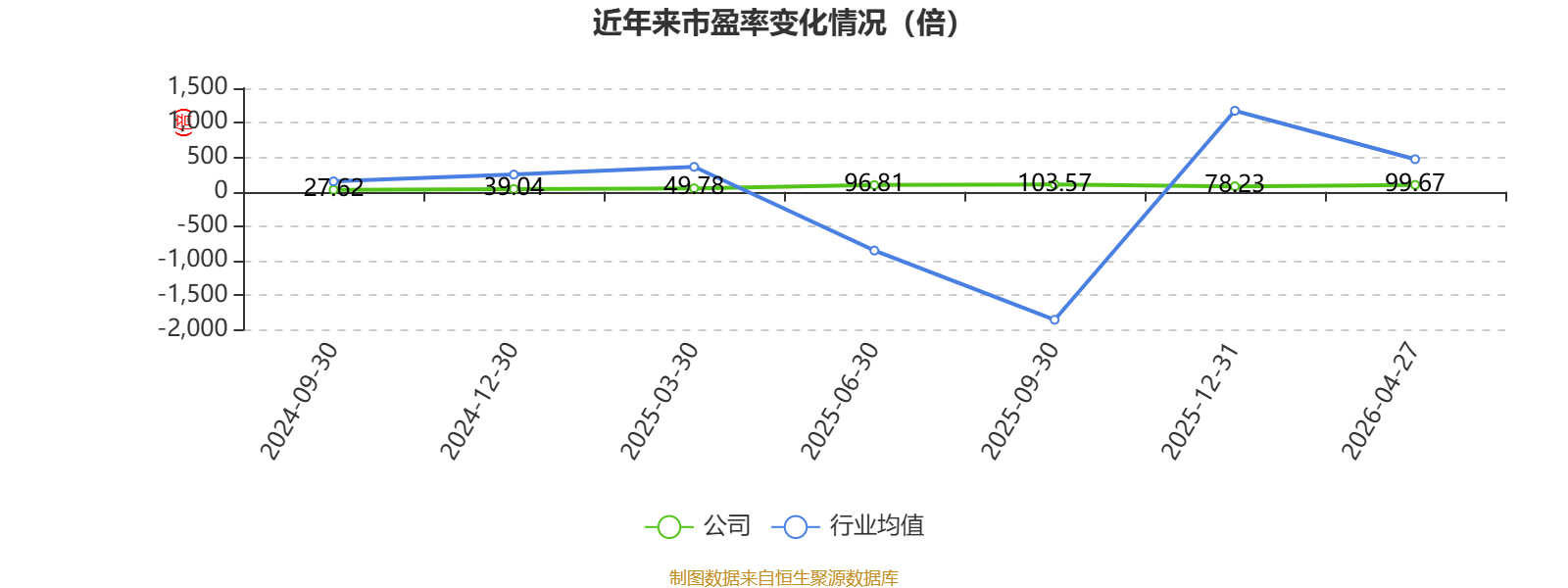

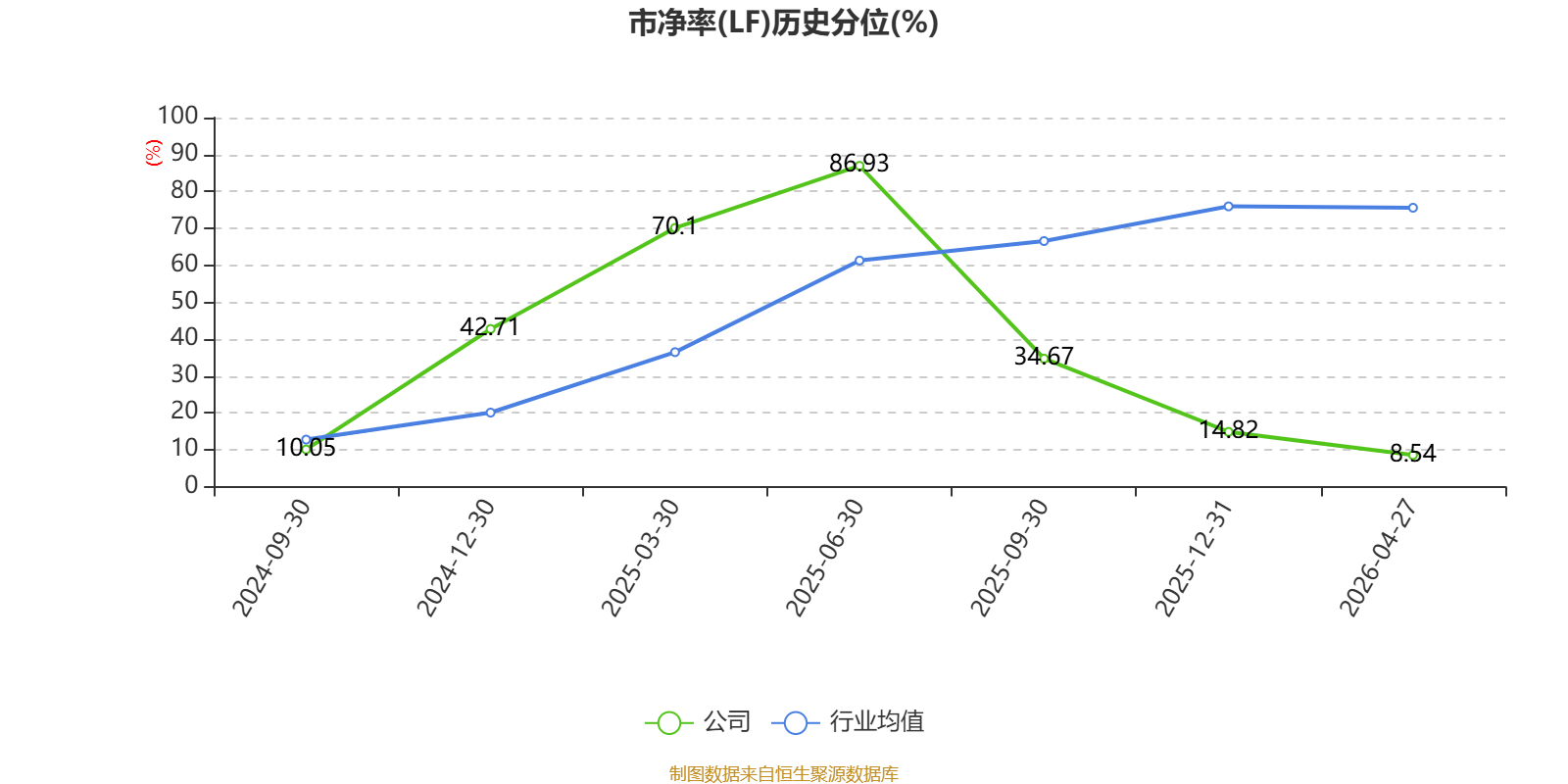

以4月27日收盘价计算,成电光信目前市盈率(TTM)约为99.67倍,市净率(LF)约4.99倍,市销率(TTM)约9.43倍。

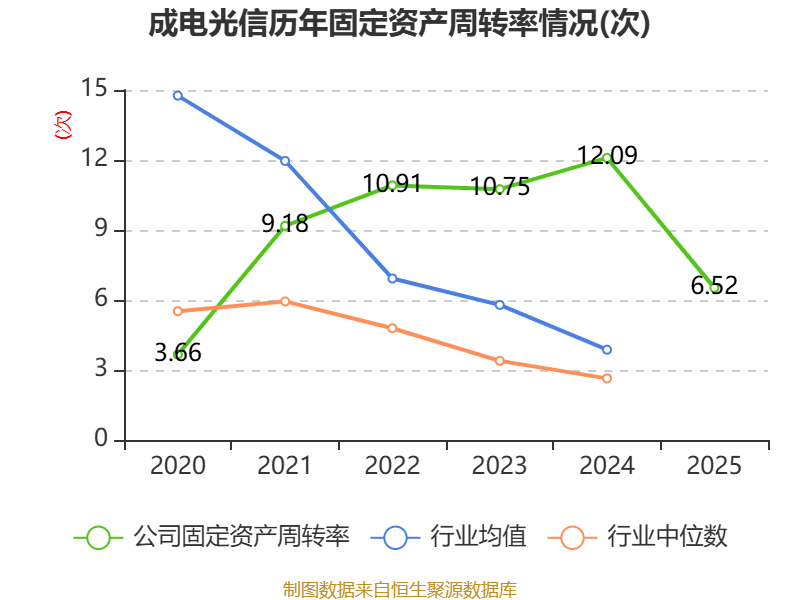

资料显示,公司主营业务为网络总线产品和特种显示产品的研发、生产及销售。

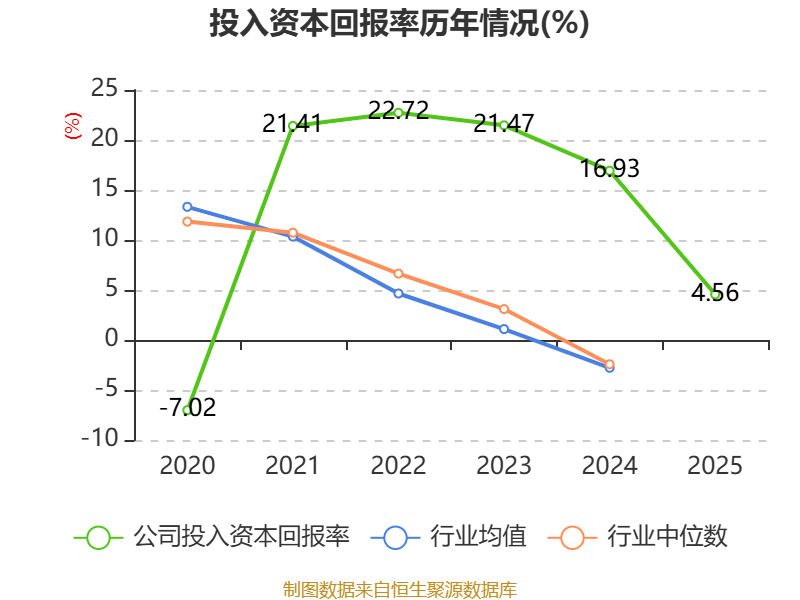

数据显示,2025年公司加权平均净资产收益率为5.14%,较上年同期下降17.65个百分点。公司2025年投入资本回报率为4.56%,较上年同期下降12.37个百分点。

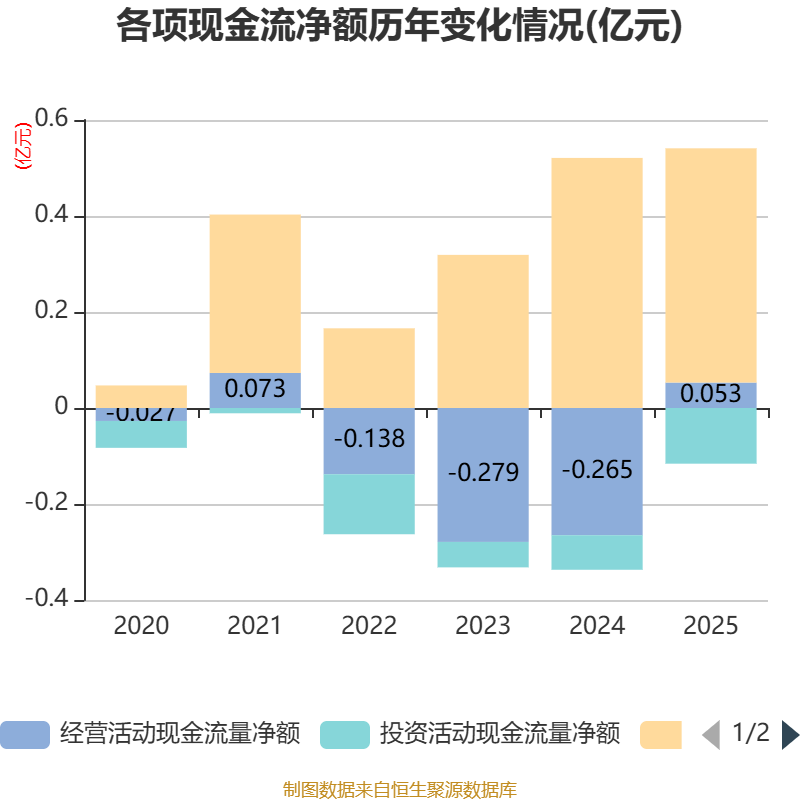

截至2025年,公司经营活动现金流净额为530.58万元,同比增加3181.98万元;筹资活动现金流净额4880.67万元,同比减少330.86万元;投资活动现金流净额-1156.93万元,上年同期为-721.41万元。

资产重大变化方面,截至2025年末,公司应收票据及应收账款较上年末增加0.45%,占公司总资产比重下降6.78个百分点;货币资金较上年末增加75.09%,占公司总资产比重上升6.74个百分点;预付款项较上年末减少72.97%,占公司总资产比重下降0.87个百分点;使用权资产较上年末增加82.29%,占公司总资产比重上升0.28个百分点。

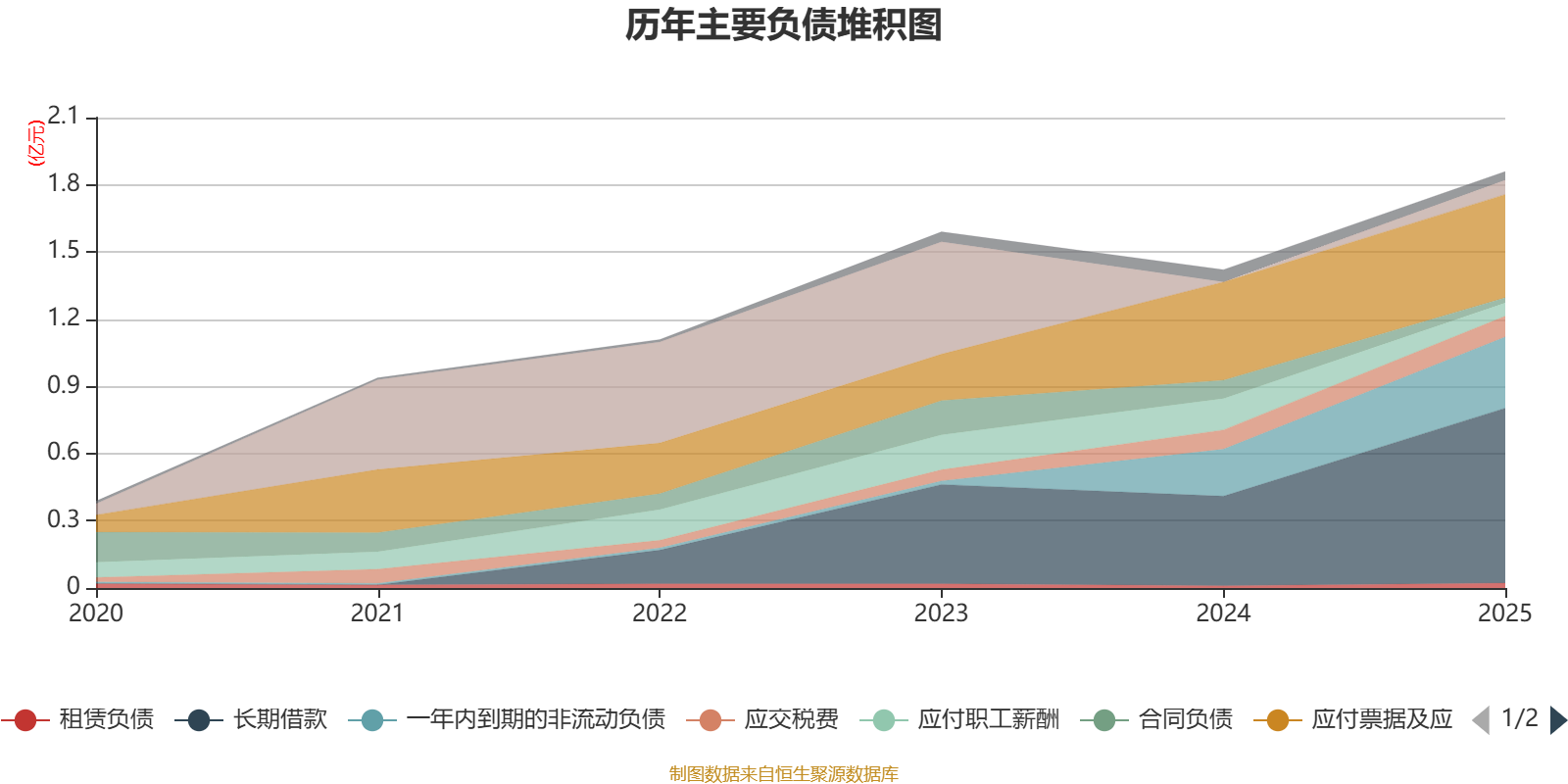

负债重大变化方面,截至2025年末,公司长期借款较上年末增加95.25%,占公司总资产比重上升6.4个百分点;应付职工薪酬较上年末减少57.51%,占公司总资产比重下降1.95个百分点;一年内到期的非流动负债较上年末增加50.86%,占公司总资产比重上升1.54个百分点;合同负债较上年末减少71.46%,占公司总资产比重下降1.37个百分点。

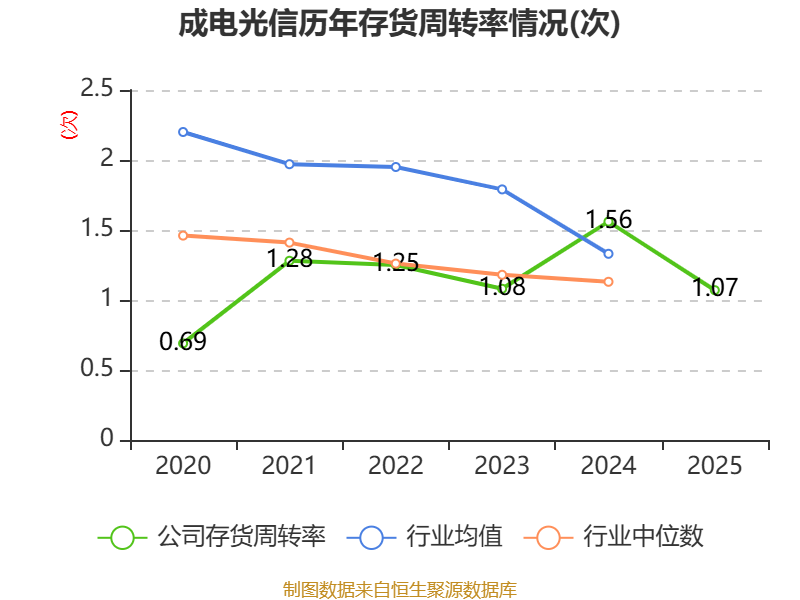

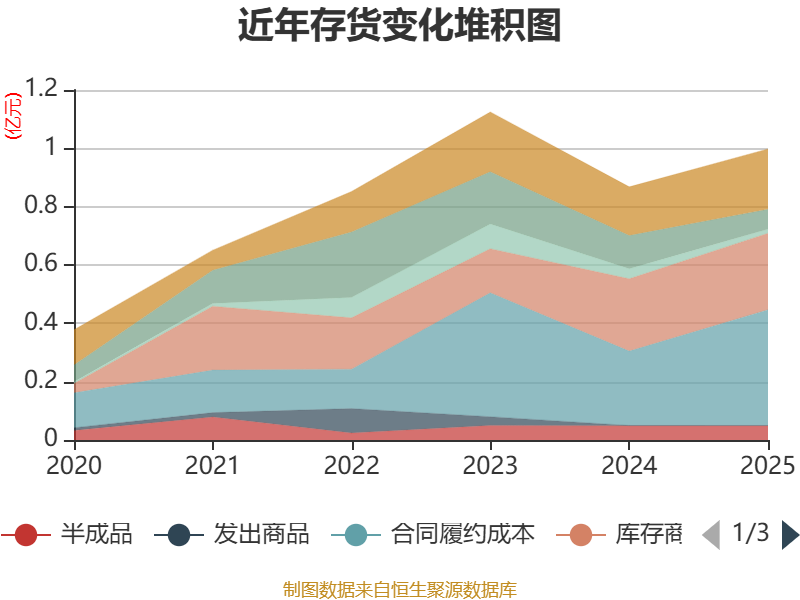

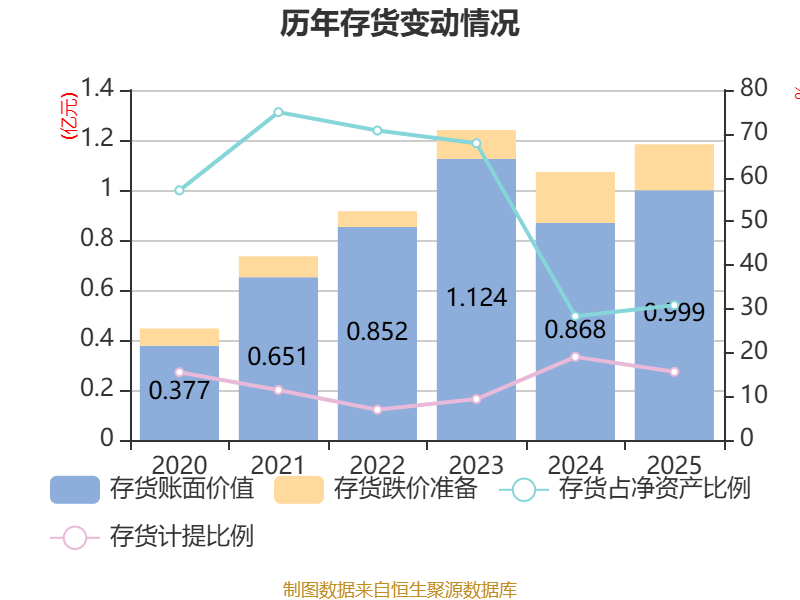

从存货变动来看,截至2025年末,公司存货账面价值为9987.58万元,占净资产的30.81%,较上年末增加1307.08万元。其中,存货跌价准备为1842.8万元,计提比例为15.58%。

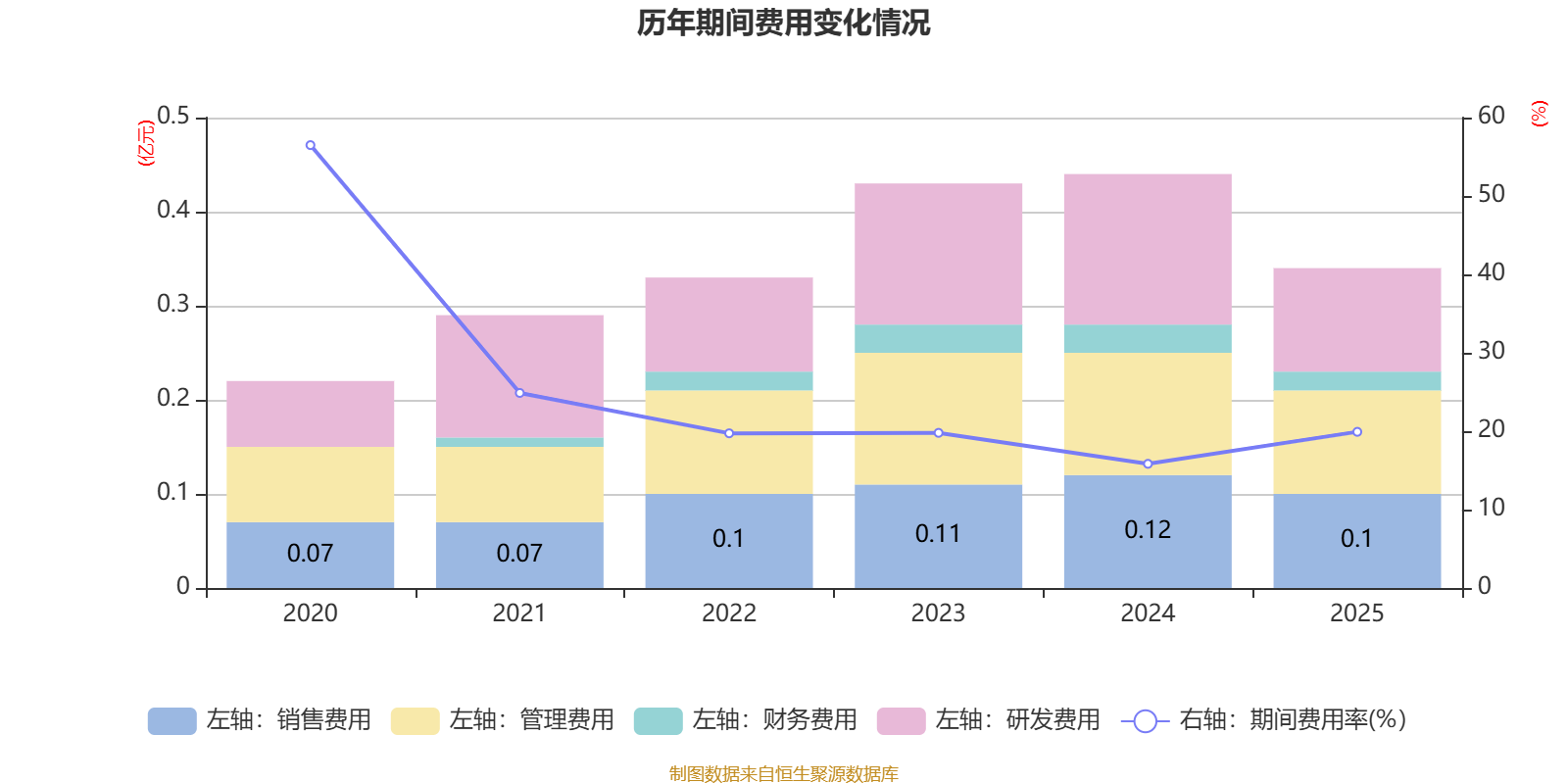

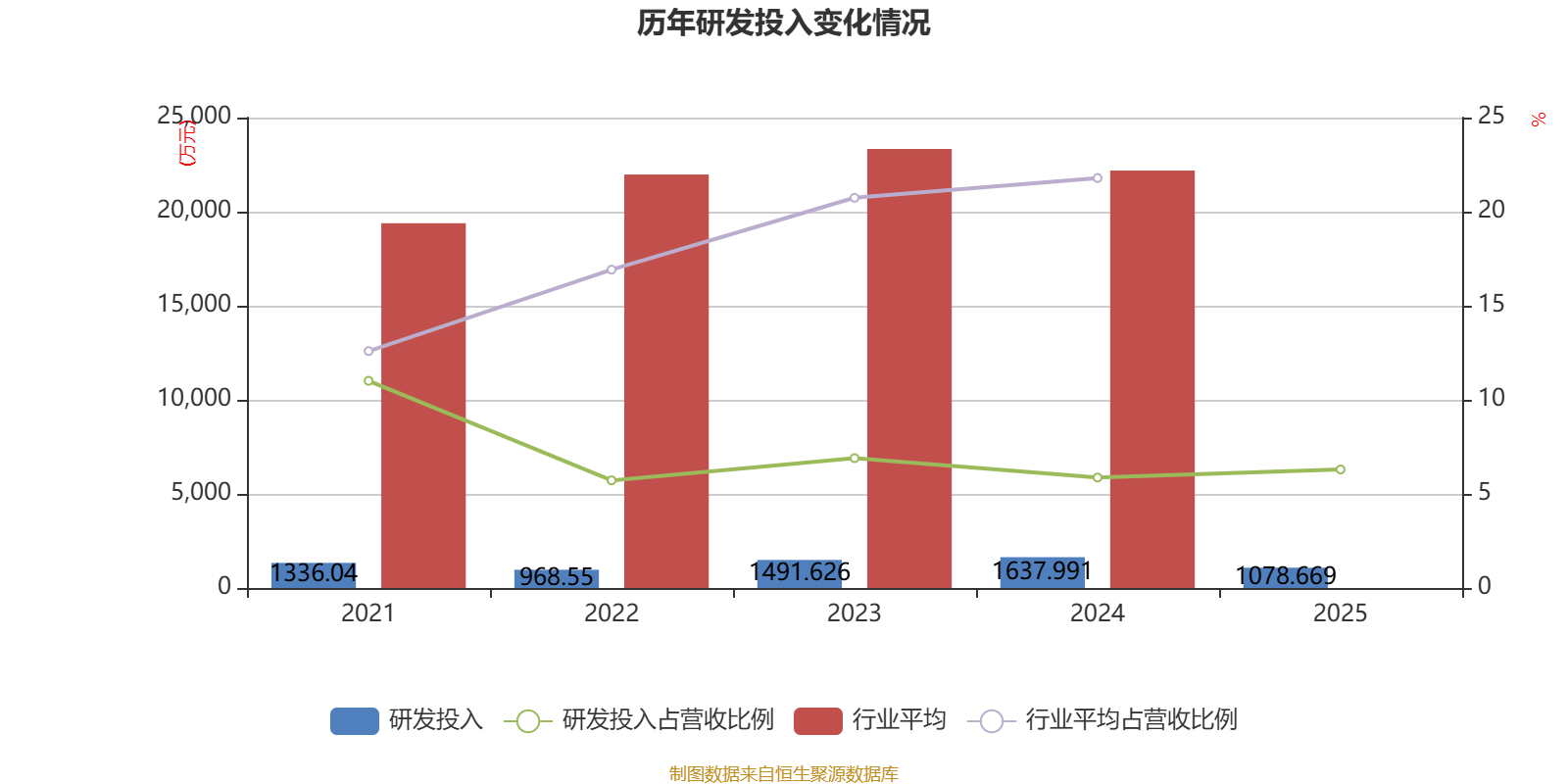

2025年全年,公司研发投入金额为1078.67万元,同比下降34.15%;研发投入占营业收入比例为6.3%,相比上年同期上升0.43个百分点。此外,公司全年研发投入资本化率为0%。

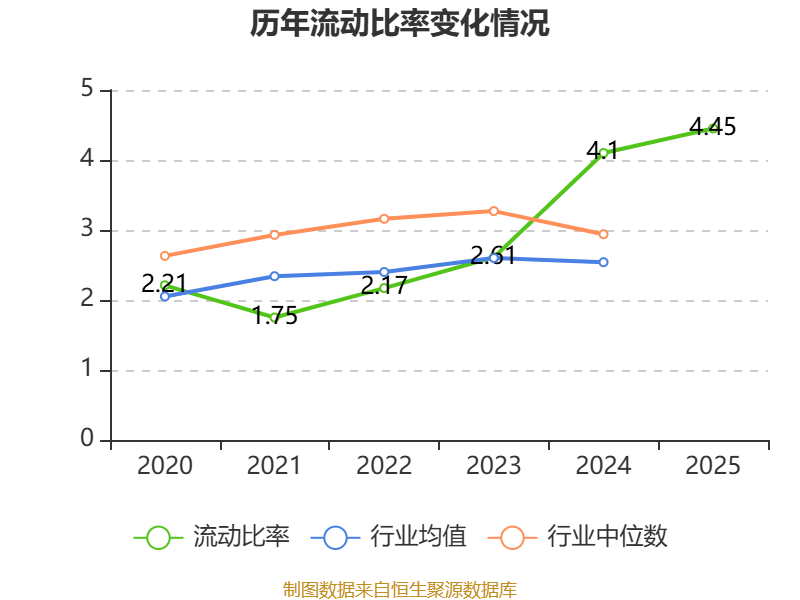

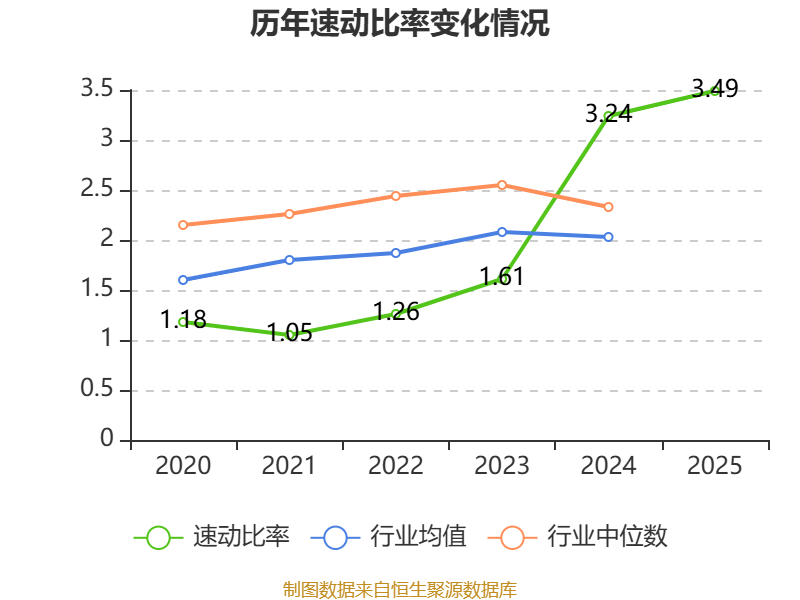

2025年,公司流动比率为4.45,速动比率为3.49。

年报显示,2025年末的公司十大流通股东中,新进股东为胡钢,取代了三季度末的陈毓斌。在具体持股比例上,中国银河证券股份有限公司客户信用交易担保证券账户、华泰证券股份有限公司客户信用交易担保证券账户、毛昱嘉、孙林茂持股有所上升,王继岷持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 鲍永明 | 338.75 | 5.313725 | 不变 |

| 张传亮 | 127.67 | 2.002698 | 不变 |

| 凌晓 | 55.88 | 0.876494 | 不变 |

| 中国银河证券股份有限公司客户信用交易担保证券账户 | 43.34 | 0.679859 | 0.186 |

| 胡钢 | 42.44 | 0.665744 | 新进 |

| 王继岷 | 41.4 | 0.649412 | -0.002 |

| 华泰证券股份有限公司客户信用交易担保证券账户 | 36.17 | 0.567344 | 0.268 |

| 毛昱嘉 | 29.92 | 0.469371 | 0.000 |

| 孙林茂 | 29.22 | 0.458353 | 0.000 |

| 许渤 | 25.17 | 0.394764 | 不变 |

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。