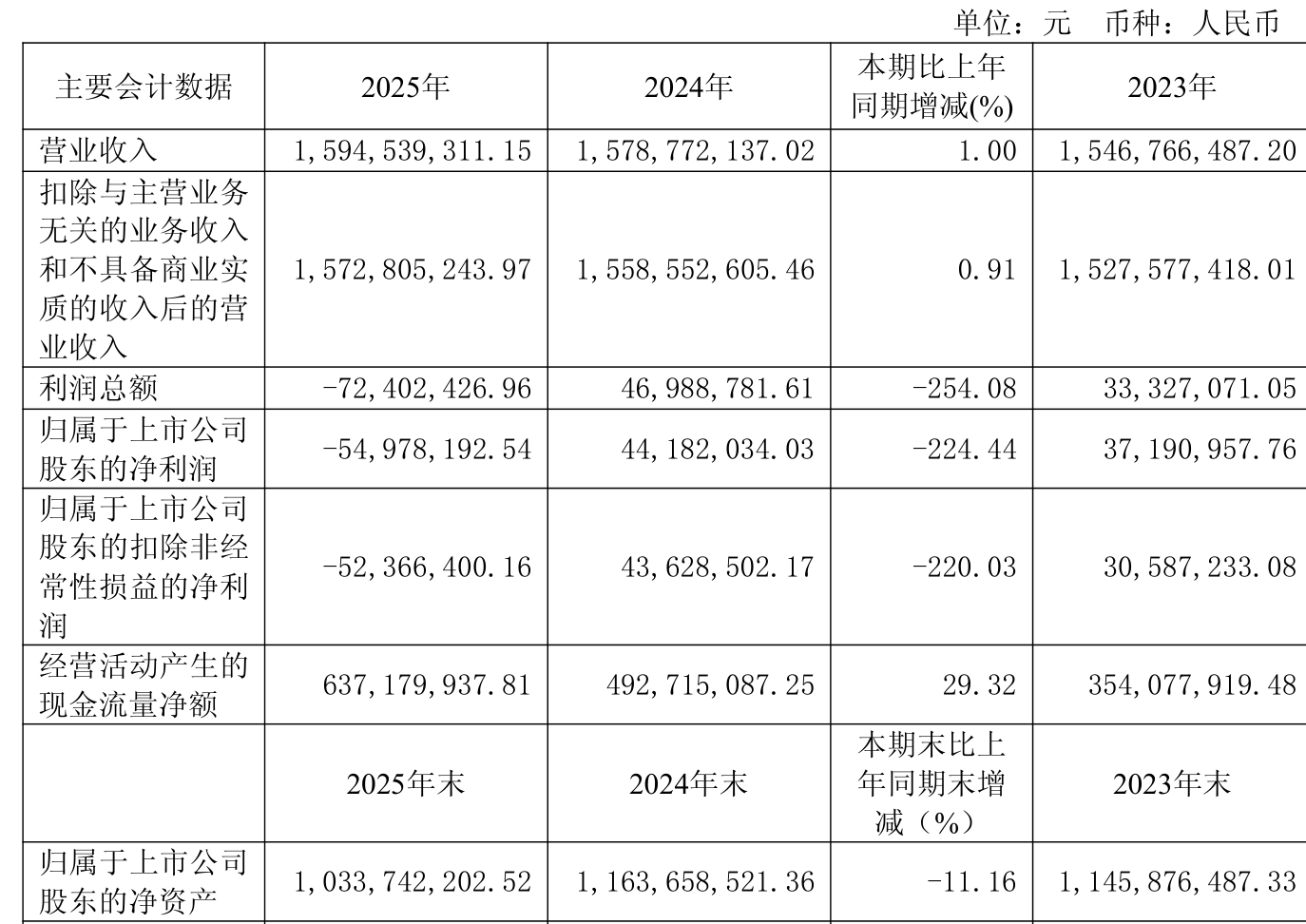

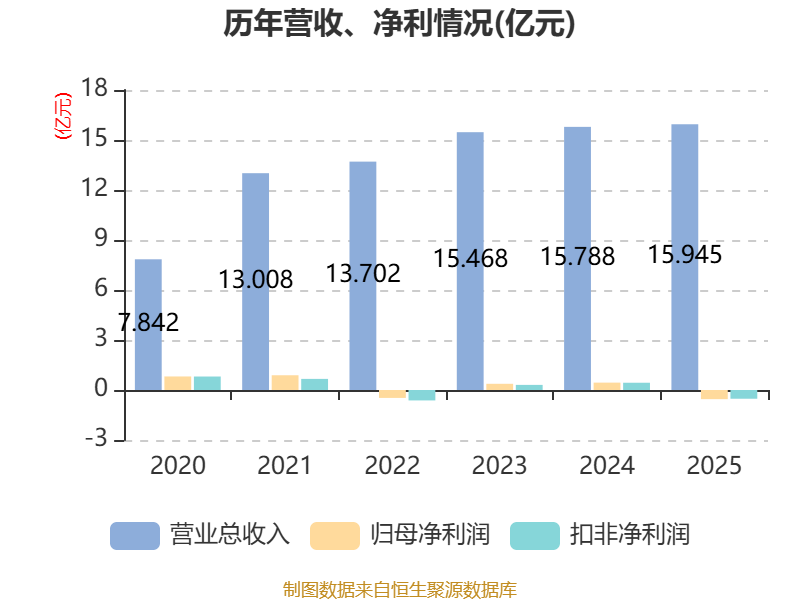

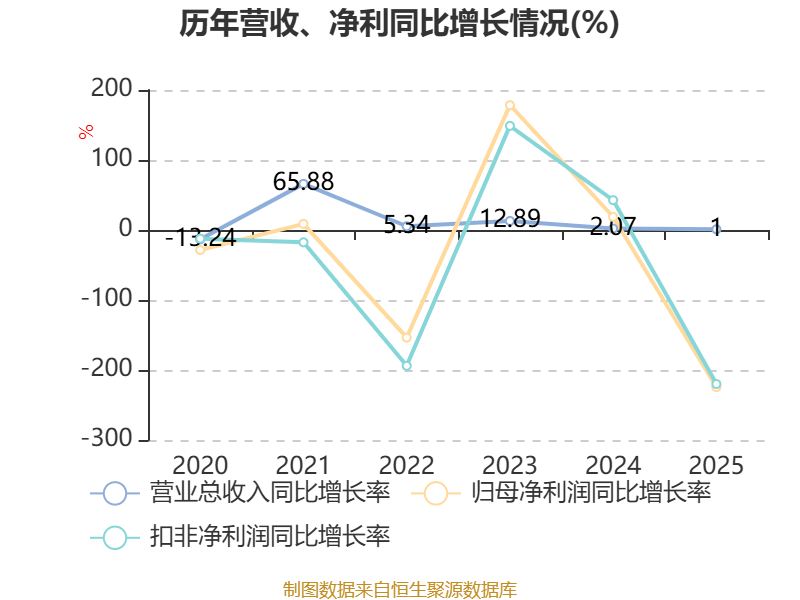

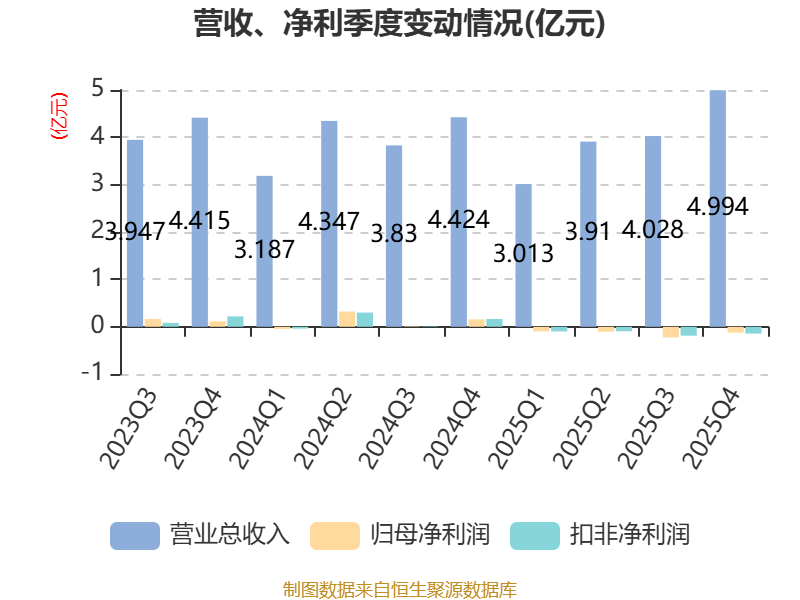

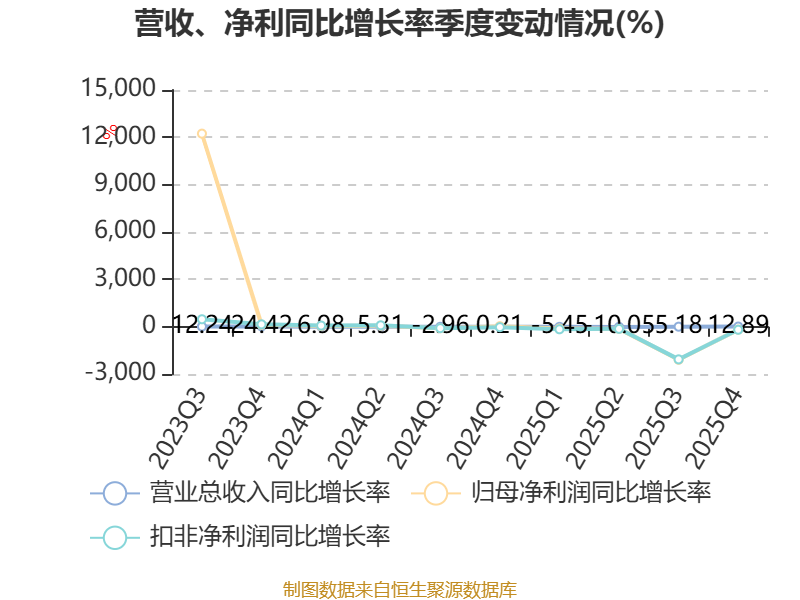

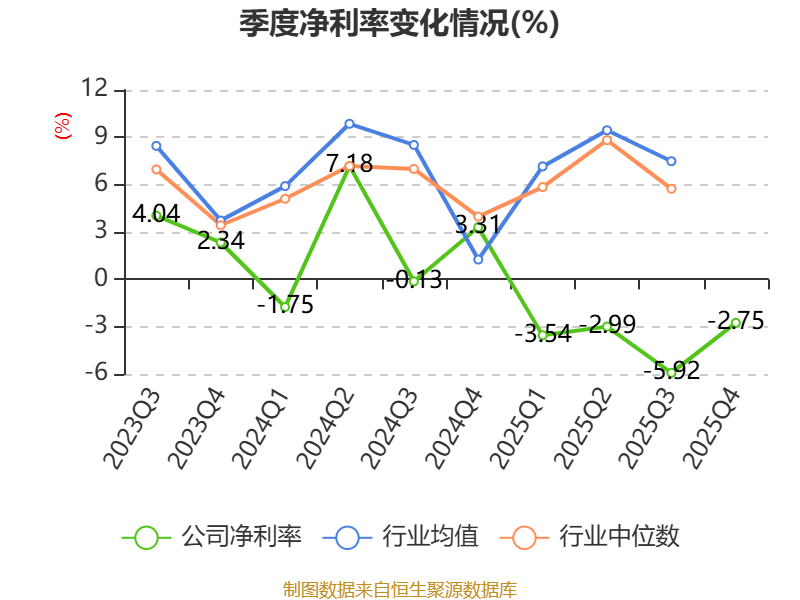

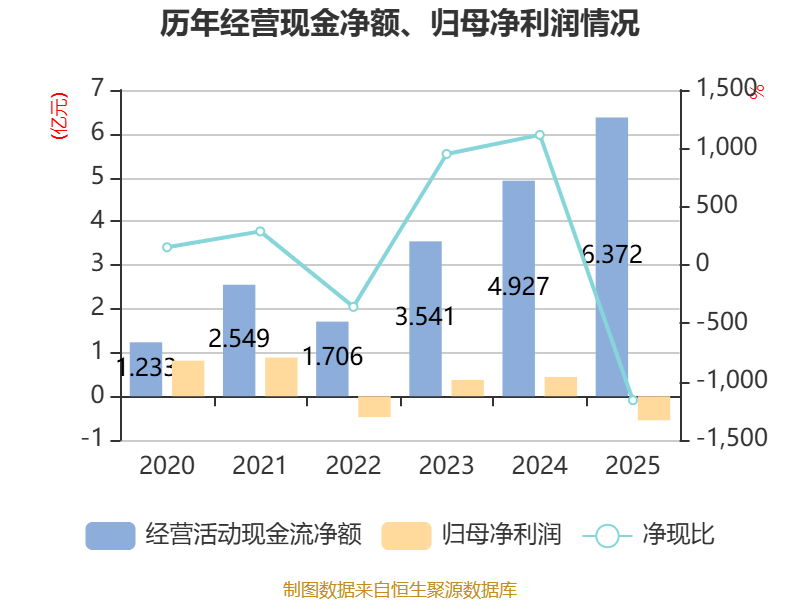

中证智能财讯迎丰股份(605055)4月28日披露2025年年度报告。2025年,公司实现营业总收入15.95亿元,同比增长1.00%;归母净利润亏损5497.82万元,上年同期盈利4418.2万元;扣非净利润亏损5236.64万元,上年同期盈利4362.85万元;经营活动产生的现金流量净额为6.37亿元,同比增长29.32%;报告期内,迎丰股份基本每股收益为-0.13元,加权平均净资产收益率为-4.99%。公司2025年度分配预案为:拟向全体股东每10股派现0.6元(含税)。

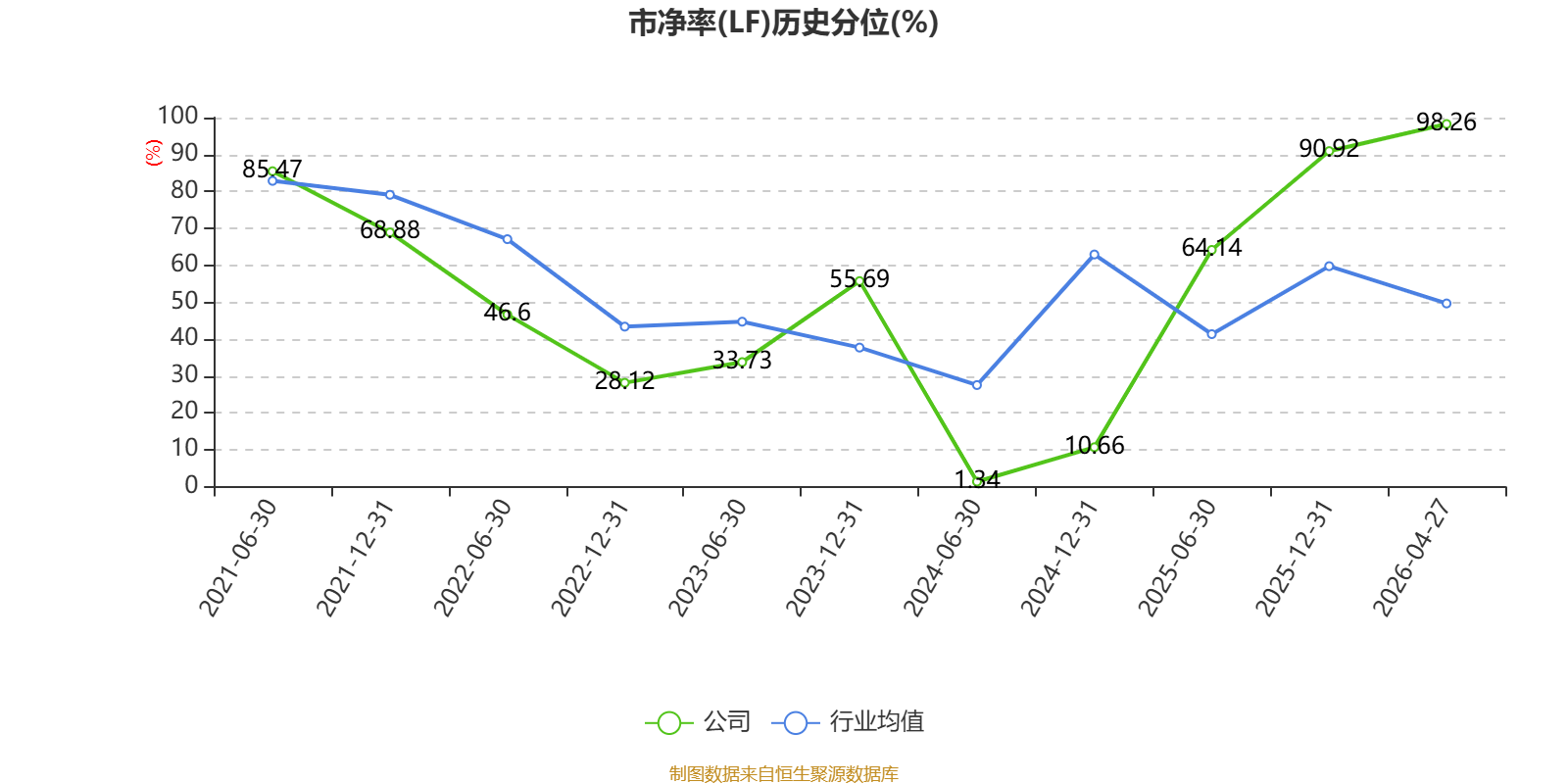

以4月27日收盘价计算,迎丰股份目前市盈率(TTM)约为-90.44倍,市净率(LF)约4.81倍,市销率(TTM)约3.12倍。

资料显示,公司专业从事纺织品印染加工业务,致力于为客户提供专业化、一体化、个性化的印染综合服务。

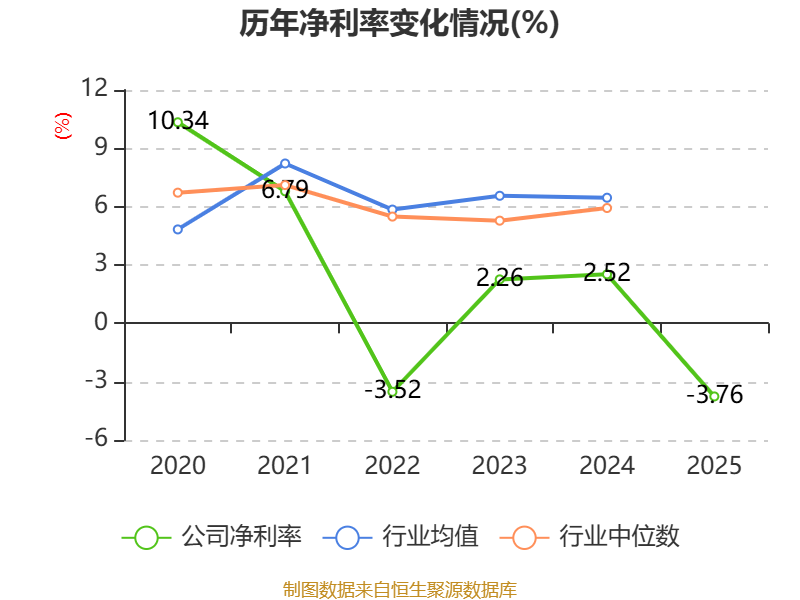

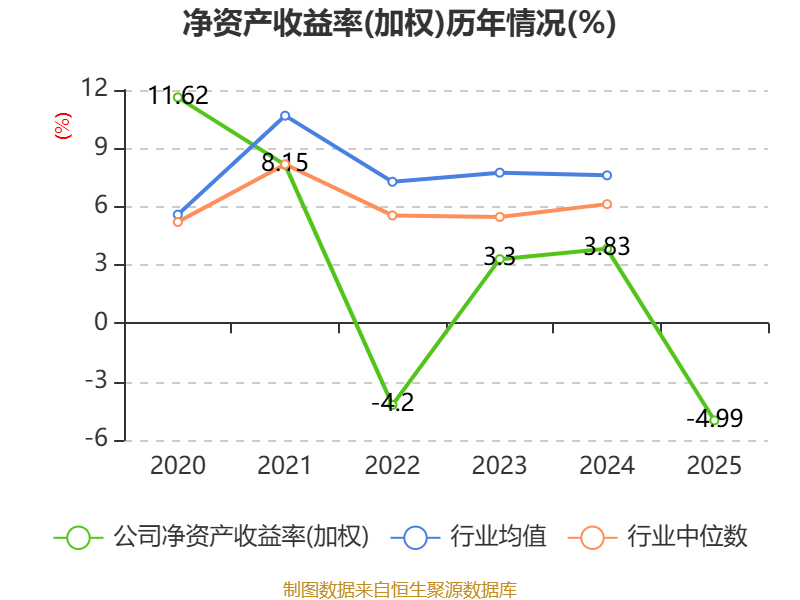

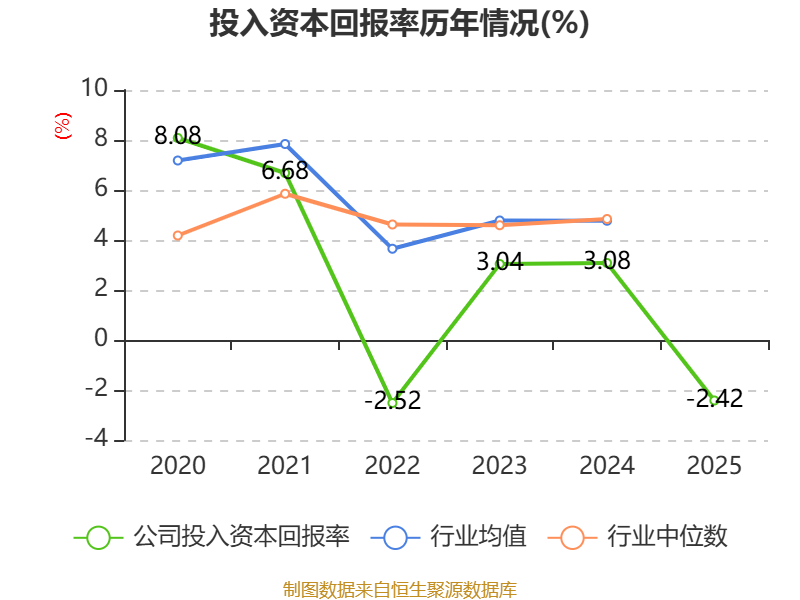

数据显示,2025年公司加权平均净资产收益率为-4.99%,较上年同期下降8.82个百分点。公司2025年投入资本回报率为-2.42%,较上年同期下降5.5个百分点。

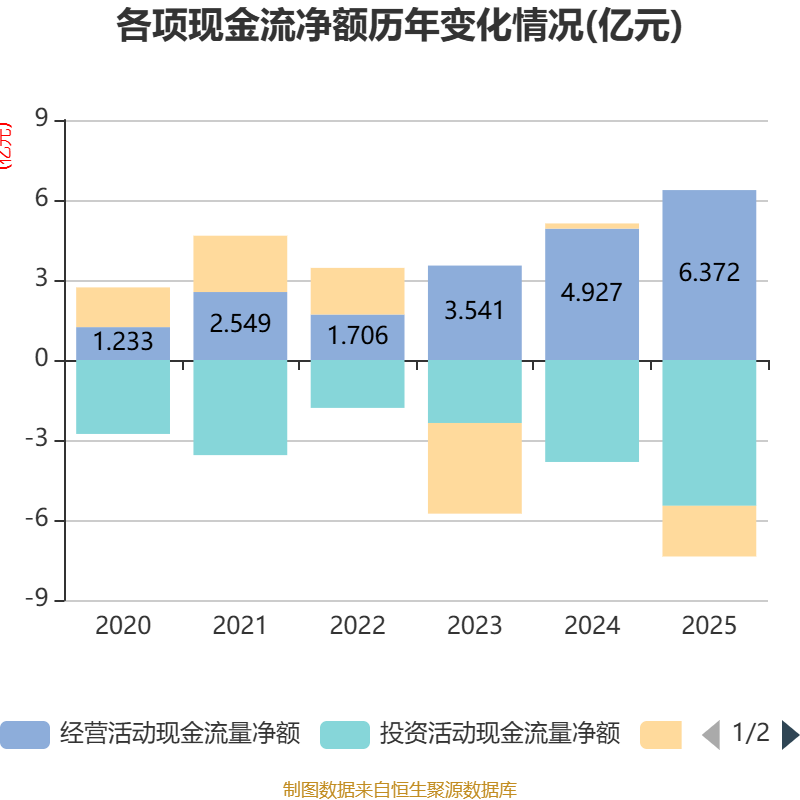

截至2025年,公司经营活动现金流净额为6.37亿元,同比增长29.32%;筹资活动现金流净额-1.9亿元,同比减少2.09亿元;投资活动现金流净额-5.47亿元,上年同期为-3.82亿元。

资产重大变化方面,截至2025年末,公司固定资产较上年末增加56.52%,占公司总资产比重上升20.18个百分点;在建工程合计较上年末减少98.2%,占公司总资产比重下降19.75个百分点;其他非流动资产较上年末增加166.63%,占公司总资产比重上升2.12个百分点;无形资产较上年末减少8.14%,占公司总资产比重下降2.07个百分点。

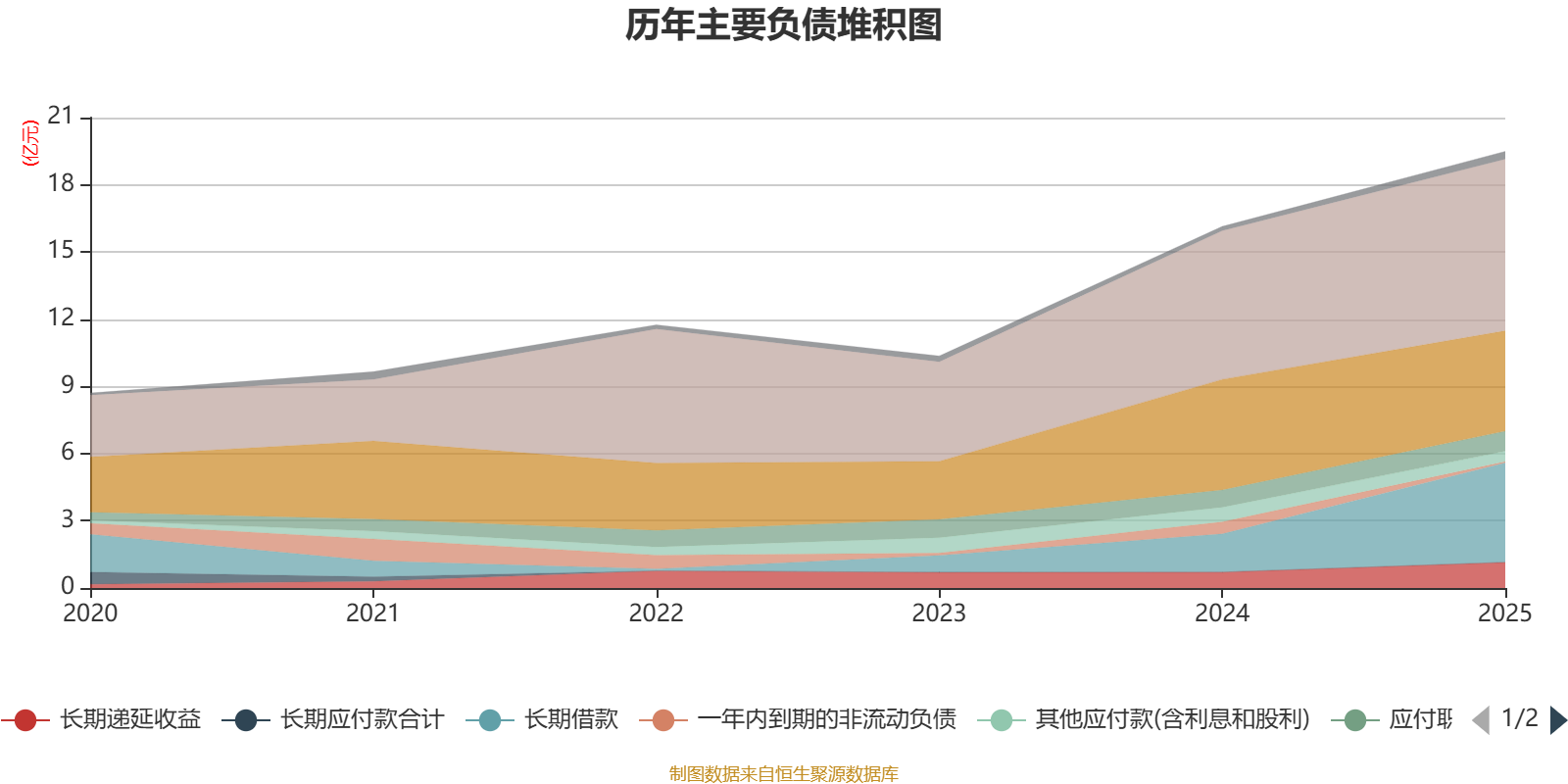

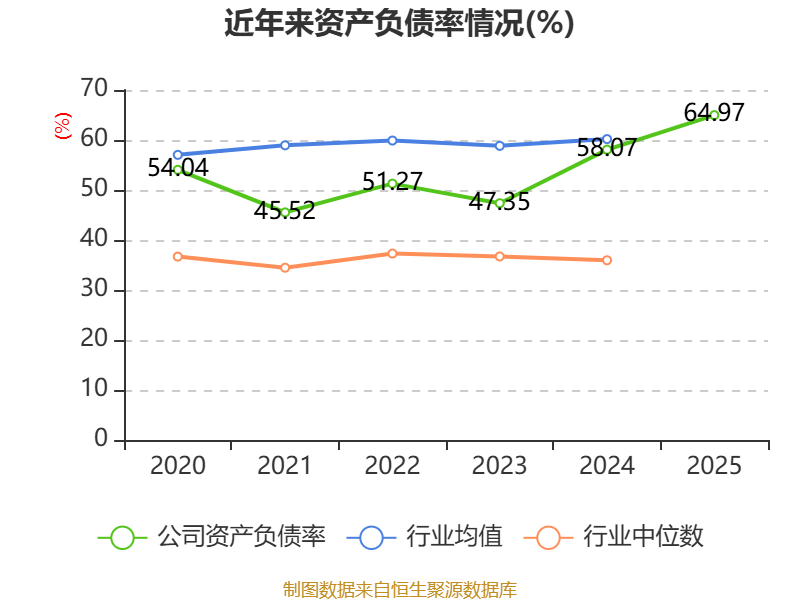

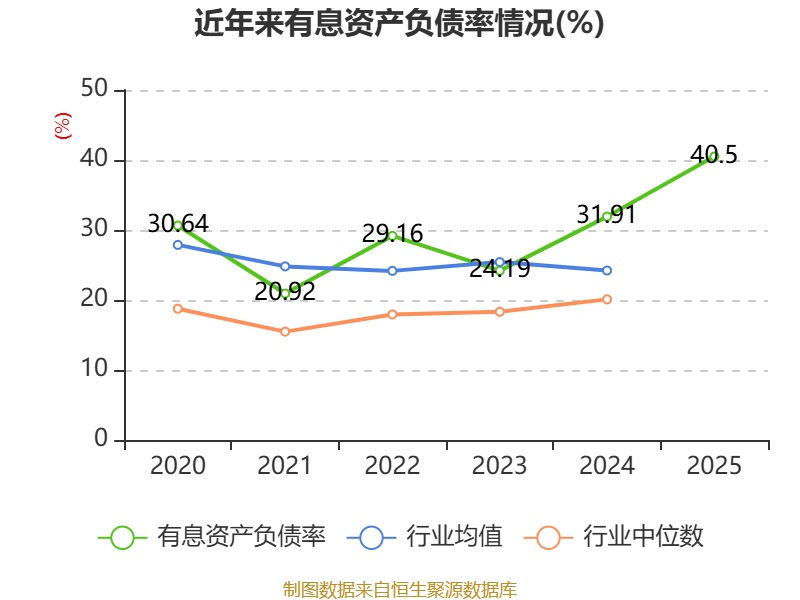

负债重大变化方面,截至2025年末,公司长期借款较上年末增加160.64%,占公司总资产比重上升8.68个百分点;应付票据及应付账款较上年末减少9.21%,占公司总资产比重下降2.83个百分点;一年内到期的非流动负债较上年末减少91.16%,占公司总资产比重下降1.76个百分点;短期借款较上年末增加15.49%,占公司总资产比重上升1.67个百分点。

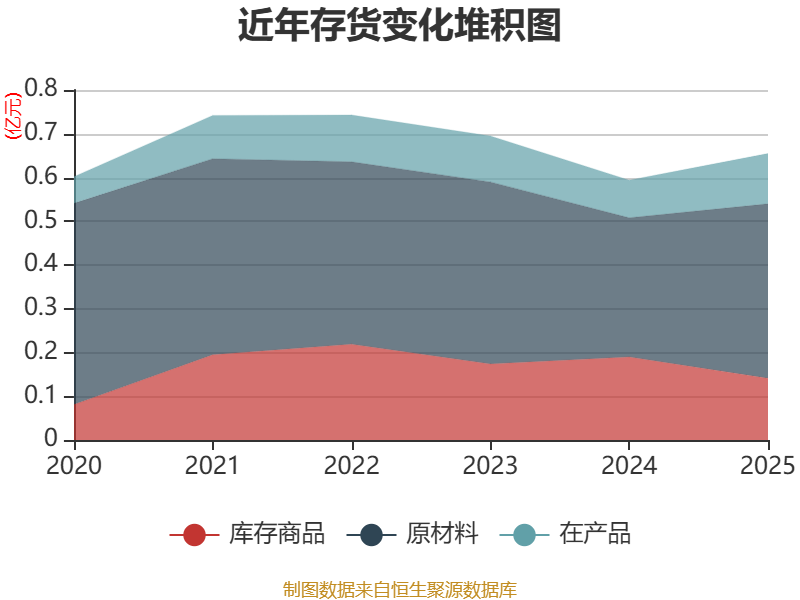

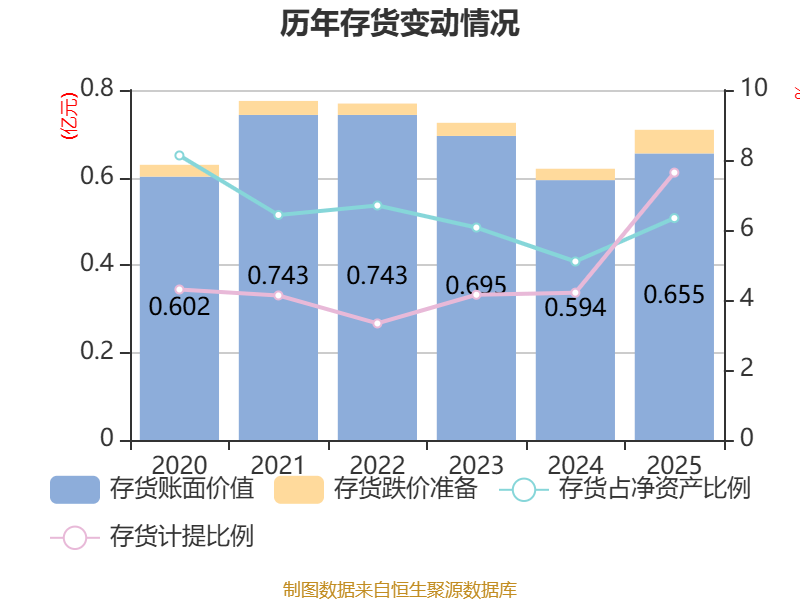

从存货变动来看,截至2025年末,公司存货账面价值为6554.86万元,占净资产的6.34%,较上年末增加614.99万元。其中,存货跌价准备为542万元,计提比例为7.64%。

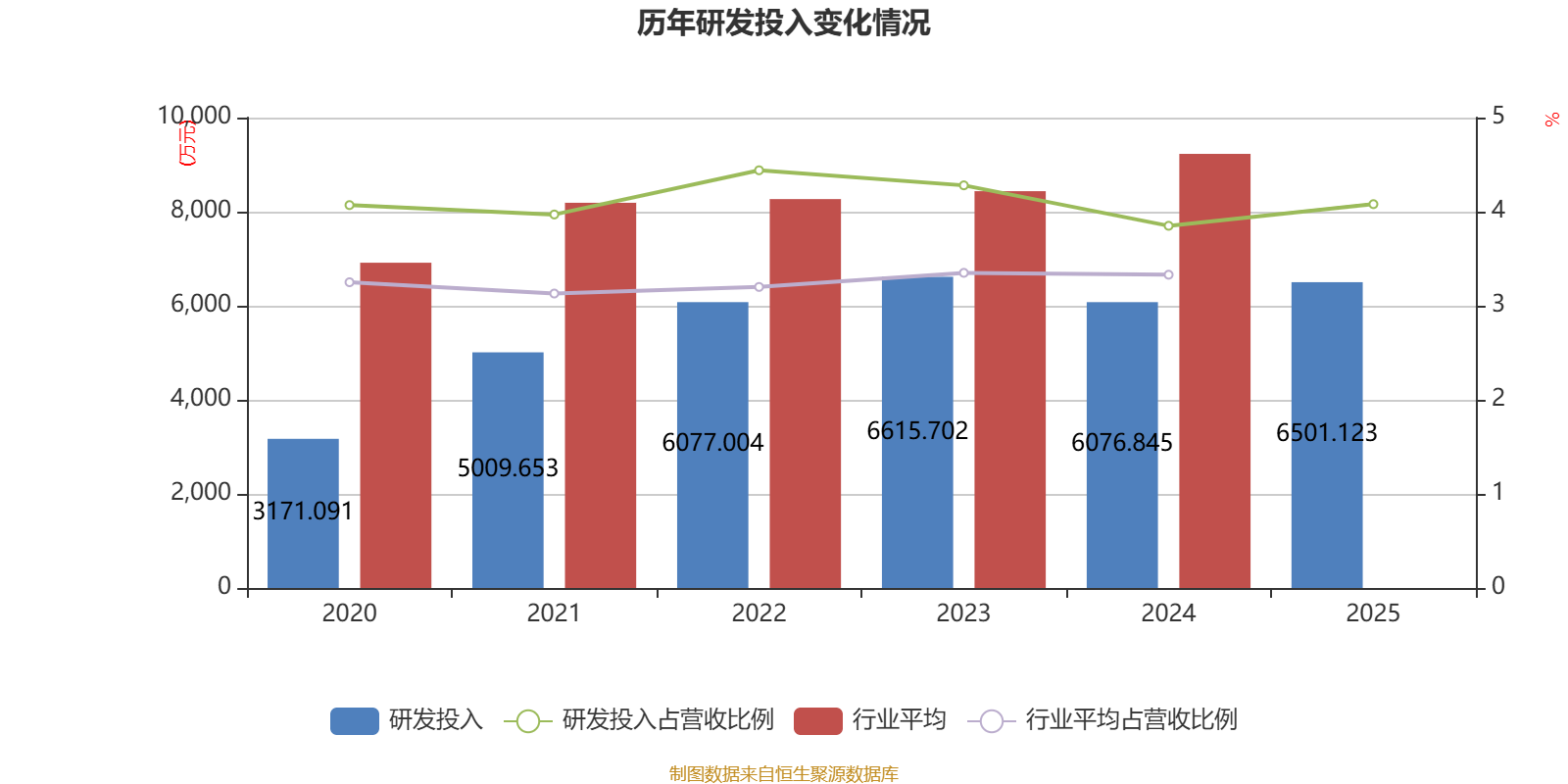

2025年全年,公司研发投入金额为6501.12万元,同比增长6.98%;研发投入占营业收入比例为4.08%,相比上年同期上升0.23个百分点。

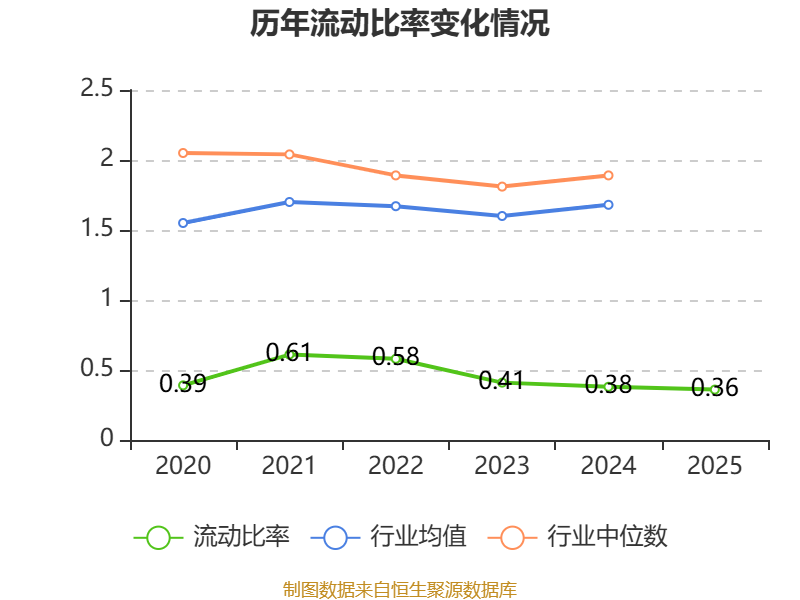

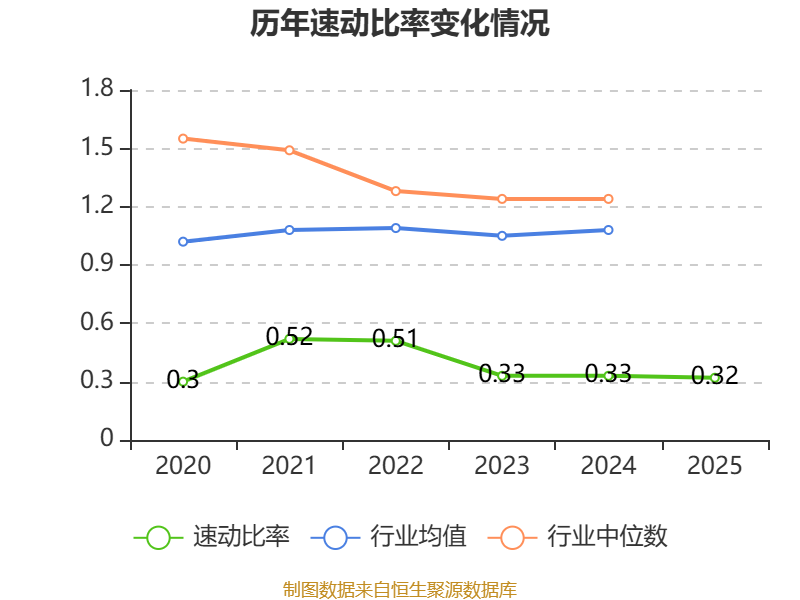

2025年,公司流动比率为0.36,速动比率为0.32。

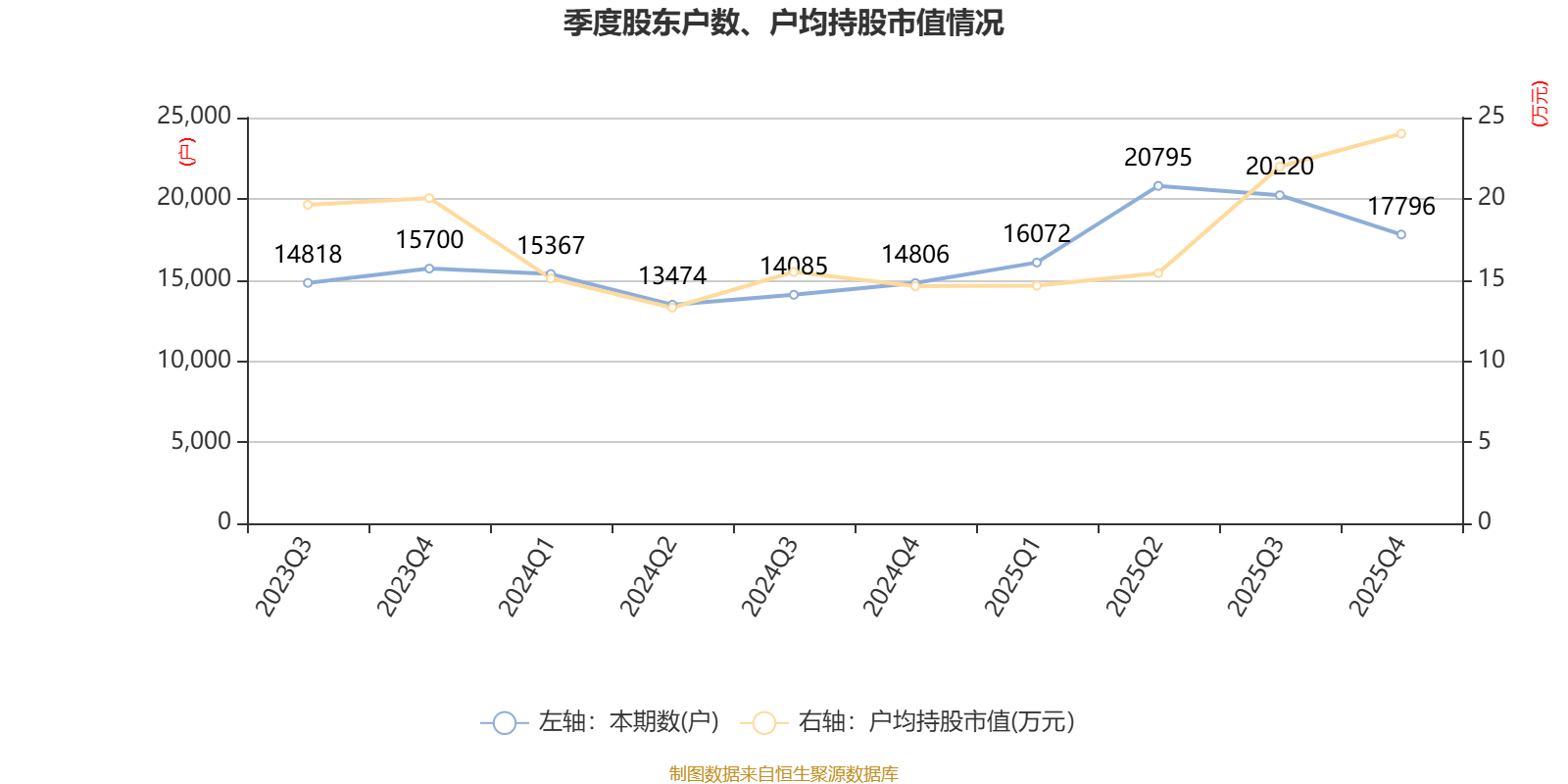

年报显示,2025年末的公司十大流通股东中,持股最多的为浙江浙宇控股集团有限公司,占比46.312%。在具体持股比例上,马越波、马力持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 浙江浙宇控股集团有限公司 | 20377.37 | 46.312202 | 不变 |

| 海南迎丰领航创业投资合伙企业(有限合伙) | 3789.47 | 8.61244 | 不变 |

| 易惠良 | 2200 | 5 | 不变 |

| 马越波 | 1714.21 | 3.895933 | -0.023 |

| 马颖波 | 1661.47 | 3.776077 | 不变 |

| 浙江绍兴迎丰世纪投资合伙企业(有限合伙) | 1411.44 | 3.207824 | 不变 |

| 傅双利 | 1403.52 | 3.18982 | 不变 |

| 浙江绍兴互赢双利投资合伙企业(有限合伙) | 942.37 | 2.141746 | 不变 |

| 张明杰 | 694.74 | 1.578947 | 不变 |

| 马力 | 429.62 | 0.976402 | -0.603 |

值得注意的是,中登公司数据显示,截至2026年4月24日,迎丰股份21.14%股份处于质押状态。年报显示,第一大股东浙江浙宇控股集团有限公司质押7100万股公司股份,占其全部持股的34.84%;第三大股东易惠良质押2200万股公司股份,占其全部持股的100%。

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。