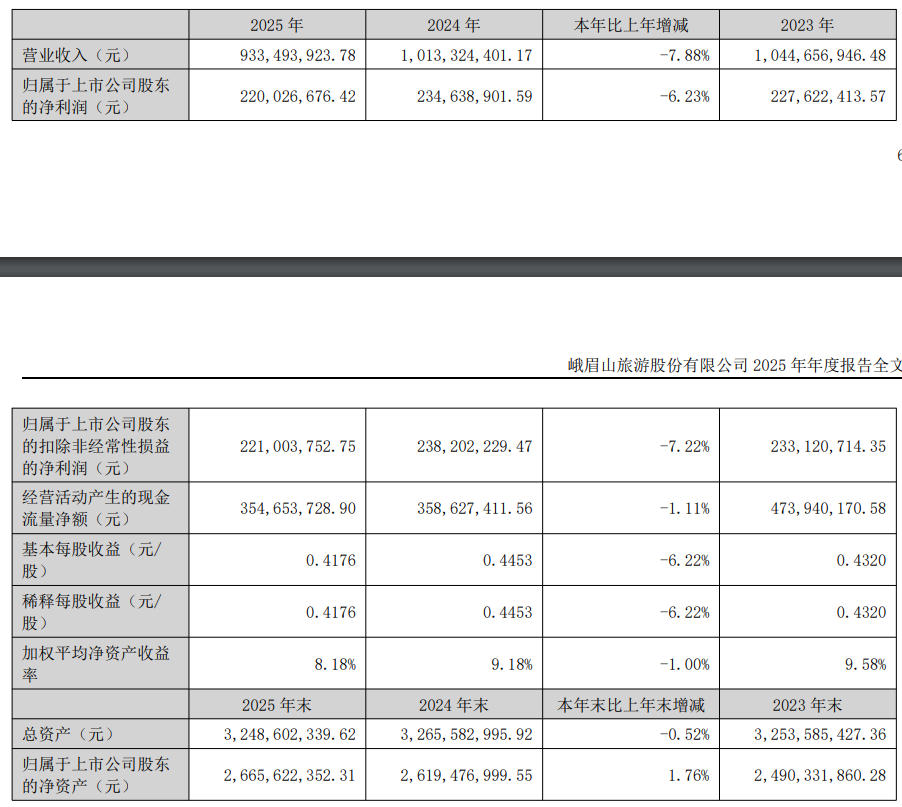

4月27日,峨眉山A(000888)公布2025年年报,公司实现营业总收入9.33亿元,同比下降7.88%;归母净利润2.2亿元,同比下降6.23%;扣非净利润2.21亿元,同比下降7.22%;经营活动产生的现金流量净额为3.55亿元,同比下降1.11%;报告期内,峨眉山A基本每股收益为0.4176元,加权平均净资产收益率为8.18%。

公司2025年度分配预案为:拟向全体股东每10股派现1.5元(含税)。

今年一季度,峨眉山A实现营业收入2.21亿元,同比下降2.44%;归属于上市公司股东的净利润5921.66万元,同比增长0.53%。

峨眉山A主要从事峨眉山风景区游山票、客运索道、宾馆酒店服务以及其他相关旅游服务的经营。2025年度,峨眉山景区全域接待游客674.67万人次,其中,峨眉山景区进闸人数为434.49万人次。

需要注意的是,2025年,峨眉山A三大核心板块全线承压。

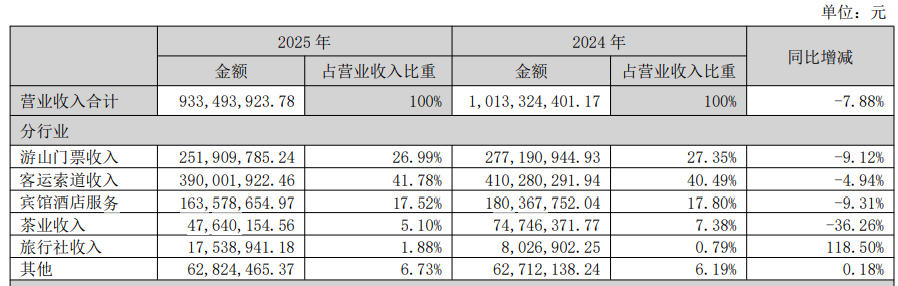

门票索道业务方面,2025年公司游山门票业务实现营业收入2.52亿元,客运索道业务实现营业收入3.9亿元。宾馆酒店业务方面,2025年公司宾馆酒店业务实现营业收入1.64亿元。茶业、数智旅游等其他业务方面,2025年公司茶业、数智旅游等业务共实现营业收入1.28亿元。

财务数据显示,游山门票收入同比下降9.12%,客运索道收入下降4.94%,宾馆酒店收入下降9.31%。茶业收入同比下跌36.26%,成为降幅最大的业务板块。

作为毛利率高达81.28%的“现金牛”,索道业务向来是公司利润贡献主力。但年报显示,其营业成本同比逆势增长10.39%,导致毛利率收窄2.6%。更严峻的是,宾馆酒店板块毛利率已跌至8.85%,同比下降5.8%。

峨眉山A在年报提及,2025年,成都峨眉山国际大酒店(现已更名为“成都峨眉山雪芽大酒店”)积极应对市场变化,通过策略调整稳住出租率,但一方面因为行业同质化现象突出,客房均价有所下降,导致客房收益未达预期;另一方面餐饮宴会业务遇冷,在本地餐饮市场竞争受挫,未能形成稳定增收点;同时,会议板块业务受场地、规模、结构等方面限制,加之设施设备老旧,会议承接能力受限,导致部分高端及大型会议客源流失。

成都峨眉山国际大酒店实现营业收入2525.30万元,较上年同期减少198.26万元;实现净利润-190.46万元,较上年同期减少200.97万元。

另外,2025年,峨眉雪芽茶业公司扩充产品布局,开发灵芝茶、峨眉雪芽茶啤新产品,并在稳定现有流量的基础上努力开发新网点与新渠道。但受茶叶市场整体持续低迷、市场竞品层出不穷、市场拓展力度不足、营销手段较为传统等原因影响,公司实现营业收入3138.01万元,较上年同期减少2114.53万元;实现净利润-272.31万元,较上年同期减少644.86万元。