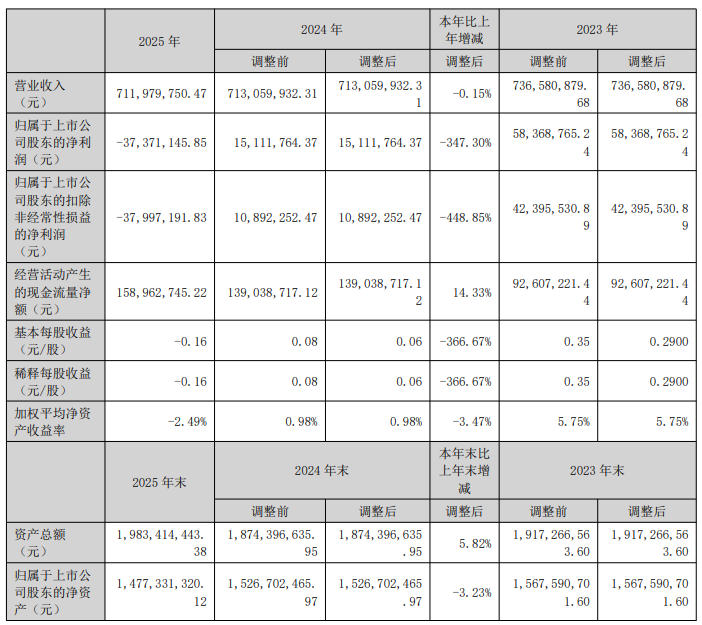

4月27日,蓝箭电子(301348)公布2025年年报,公司实现营业总收入7.12亿元,同比下降0.15%;归母净利润亏损3737.11万元,上年同期盈利1511.18万元;扣非净利润亏损3799.72万元,上年同期盈利1089.23万元;经营活动产生的现金流量净额为1.59亿元,同比增长14.33%;报告期内,蓝箭电子基本每股收益为-0.16元,加权平均净资产收益率为-2.49%。

这是蓝箭电子自2023年8月上市以来,首次陷入年度亏损泥潭。

今年一季度,公司实现营业收入1.76亿元,同比增长26.64%;归母净利润-803.52万元;扣非归母净利润-791.11万元。

蓝箭电子主要从事半导体封装测试业务,为半导体行业及下游领域提供分立器件和集成电路产品。

年报显示,报告期内,公司采取稳固市场占有率为核心经营策略,持续加大市场推广力度,产能及产品出货量均较上年实现增长。

蓝箭电子称,虽然半导体行业中的算力、存储等数字芯片需求旺盛,但受传统消费电子和传统工业领域等终端市场需求复苏缓慢的影响,模拟器件与分立器件的市场需求恢复相对滞后,下游应用客户普遍控制生产规模,采购节奏趋于谨慎。

公司处于完全竞争的市场环境,市场化定价策略已成为行业竞争的主要方式,导致公司产品毛利率下滑幅度较大。

此外,公司持续推进核心经营管理团队建设,加大人才培养与引进力度,公司人工成本有所增加;另外,原材料价格持续走高,成本端压力进一步加大。受上述因素综合影响,公司主营业务毛利率下滑,业绩承压。

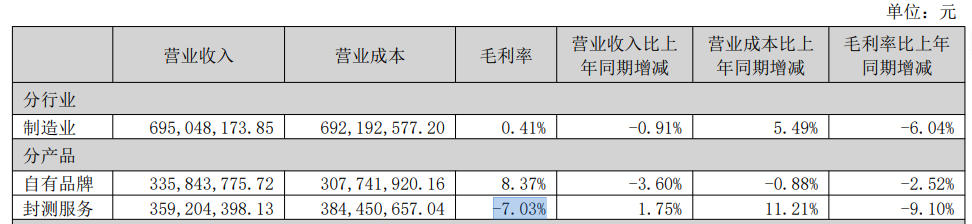

据悉,蓝箭电子盈利模式分为销售自有品牌产品与向客户提供封测服务两类。

2025年,其封测服务收入3.59亿元,同比增长1.75%,看似稳健,但毛利率却为-7.03%——这意味着,公司封测服务的生意,不仅不赚钱,还要倒贴。

相比之下,自有品牌业务毛利率虽为8.37%,但较上年下滑2.52%,收入也同比下降3.60%。整个公司综合毛利率从2024年的7.97%降至2.76%。

来源:读创财经