4月27日晚间,联创电子(002036)发布2025年年报,公司全年实现营业收入82.6亿元,同比下降19.12%;归母净利润亏损10.11亿元,同比增亏82.94%,三年累亏25.56亿元;扣非净利润亏损10.1亿元,同比增亏65.59%。

单季度来看,公司第四季度营业收入为17.7亿元,同比下降28.3%;归母净利润自上年同期亏损5.07亿元变为亏损10.6亿元,亏损额进一步扩大;扣非净利润自上年同期亏损5.14亿元变为亏损9.76亿元,亏损额进一步扩大。

对于2025年营收下滑亏损扩大,联创电子解释称,公司继续聚焦光学产业发展,进一步调整公司产业结构和产品结构,导致公司营业收入有一定程度缩减。

报告期内,消费电子行业市场需求不及预期,竞争激烈等多方面因素影响,导致公司产品价格承压,盈利空间压缩;公司管理费用和财务费用较高,对公司利润产生一定影响。

同时,公司对应收账款、应收票据、其他应收款计提信用减值损失、存货、无形资产计提资产减值损失的总金额为5.11亿元,核销资产金额为1.24亿元。

资料显示,联创电子科技股份有限公司的主营业务是智能手机、平板电脑、智能驾驶、智能座舱、运动相机、机器视觉等领域和场景配套的光学镜头、影像及触控显示一体化模组等关键光学、光电子产品及智能终端产品的研发、生产与销售。

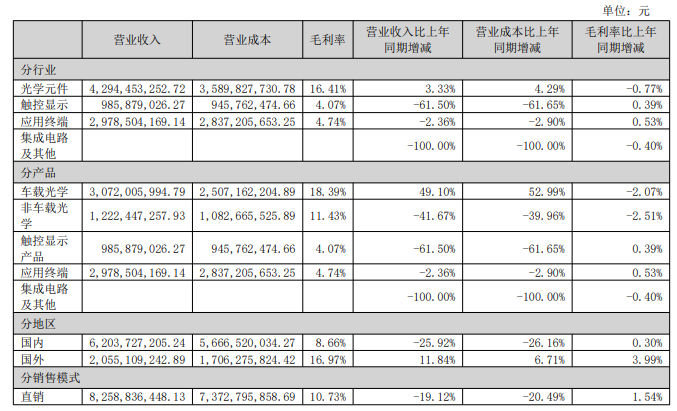

从收入结构来看,车载光学与应用终端营收合计占比超七成。车载光学营收大增49.10%,但毛利率下滑2.07个百分点,放量让利明显;应用终端营收微降2.36%,毛利率微升0.53个百分点至4.74%,盈利略有改善但水平仍低。

非车载光学占比约15%,营收大幅下滑41.67%,毛利率减少2.51个百分点;触控显示产品占比约12%,营收暴跌61.50%,毛利率虽微增0.39个百分点但仅4.07%。

截至2025年12月31日,公司合并资产负债表中未分配利润为-11.81亿元,公司未弥补亏损金额为-11.81亿元,实收股本为10.55亿元,公司未弥补亏损金额达到实收股本总额三分之一。

联创电子表示,近年由于市场需求不及预期,消费电子行业竞争激烈等多方面因素影响,导致公司产品价格承压,盈利空间压缩。

公司聚焦光学产业发展,对公司产业结构和产品结构进行调整,导致公司整体业务规模收缩的同时,管理与财务费用两项刚性费用增加,政府补助等支持减少,再加上营业外支出的增加,共同导致了持续亏损。

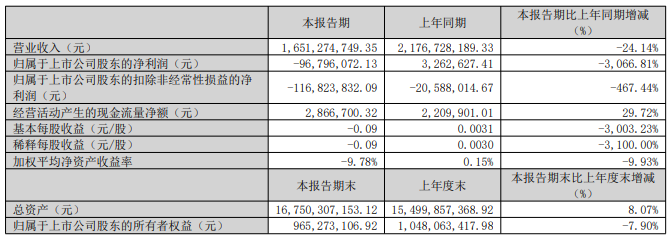

2026年一季度,联创电子业绩继续承压,公司营业收入为16.51亿元,同比下降24.14%;归母净利润为-9679.61万元,同比下降3066.81%,止盈转亏;扣非归母净利润为-1.17亿元,同比下降467.44%。

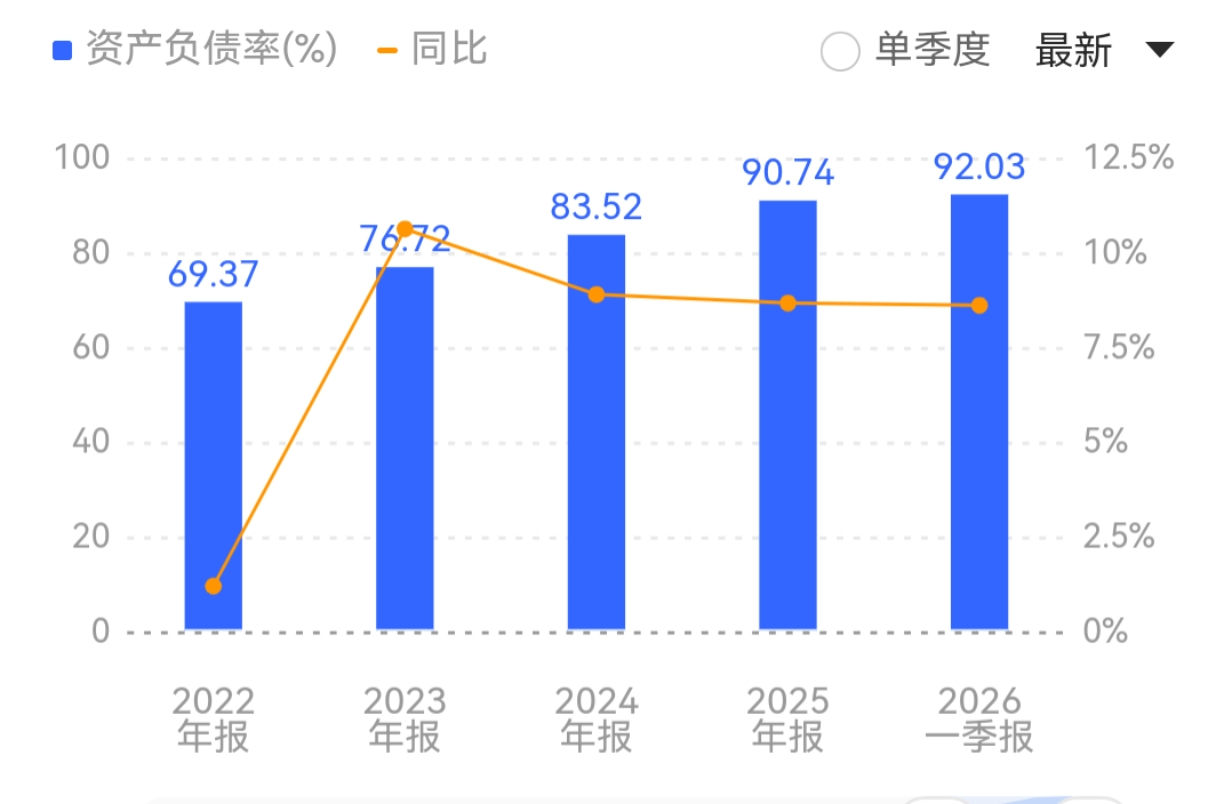

记者注意到,联创电子的资产负债率呈现持续攀升态势,从2022年的69.37%逐步上升至2025年的90.74%,并在2026年一季度末进一步走高至92.03%。报告期末,公司短期借款比年初增加13.95亿元,增幅达32.98%。

二级市场上,截至4月28日收盘,联创电子一字跌停报8.15元/股,总市值约86.19亿元,今年来公司股价累计下跌约26%。

来源:读创财经