曾经的“疫苗茅”智飞生物出现上市以来的首次亏损,但股价未跌反涨。

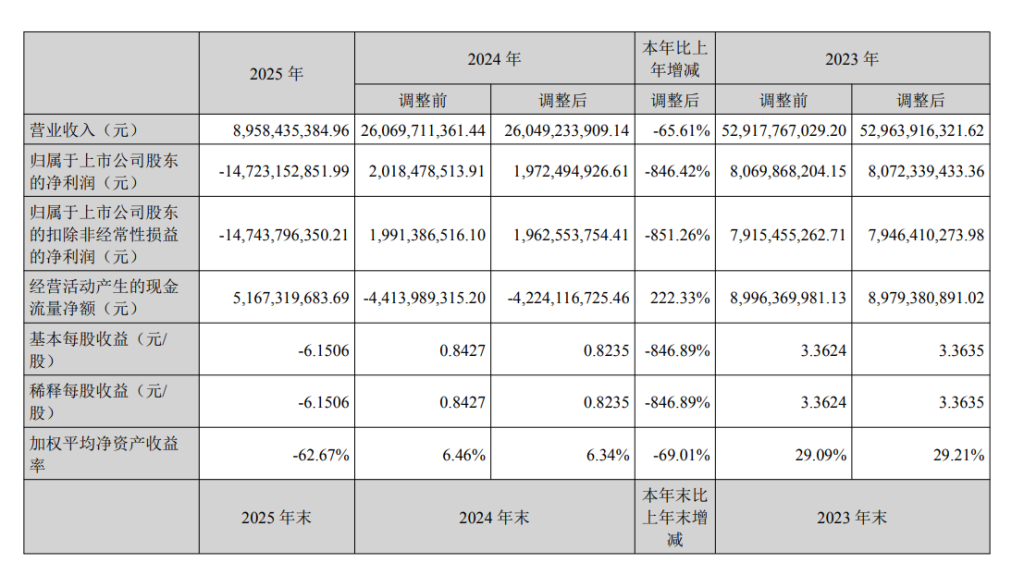

4月27日深夜,智飞生物(300122.SZ)发布2025年年报,全年营业收入为89.58亿元,同比下降65.61%;归母净亏损为147.23亿元,扣非净亏损为147.44亿元,这是该公司上市以来首次年度亏损。

智飞生物2025年财务数据

智飞生物成立于2002年,2010年9月上市,是第一家在创业板上市的民营疫苗企业。作为国内民营疫苗企业的龙头,智飞生物靠代理默沙东的九价HPV疫苗业绩大涨,也曾达到千亿市值,被称为“疫苗茅”。

这份亏损的年报对于行业并不意外,智飞生物早在1月份的公告就预告了此事。或受风险出清的影响,4月28日,智飞生物未跌反涨,盘中最高涨超3%。值得关注的是,归母净亏损在业绩预告中最多达到137.26亿元,与年报中的实际净亏损存在10亿元左右的差额。

对于公司亏损的原因,智飞生物在业绩预告中曾表示,受民众接种意愿下降、疫苗犹豫加剧等因素影响,疫苗行业进入深度调整,公司2025年度净利润亏损,主要因素包括两个,一个是公司主要产品销售不及预期,业绩同比承压;另一个是基于谨慎性原则,公司对市场需求变化、近效期、到效期,导致其可变现净值低于存货账面价值的存货计提减值准备;对应收账款的预期信用损失进行评估,根据其账龄情况对应收账款计提信用减值损失。

在另一条公告中,智飞生物披露称,此次合并报表计提资产减值准备141.28亿元,将减少公司2025年度利润总额141.28亿元,2025年年报已计提前述资产减值准备。按此计算,此次计提资产减值准备占年度净亏损的95%。公司强调,计提依据充分,符合公司实际情况,不存在损害公司及全体股东利益的情形。

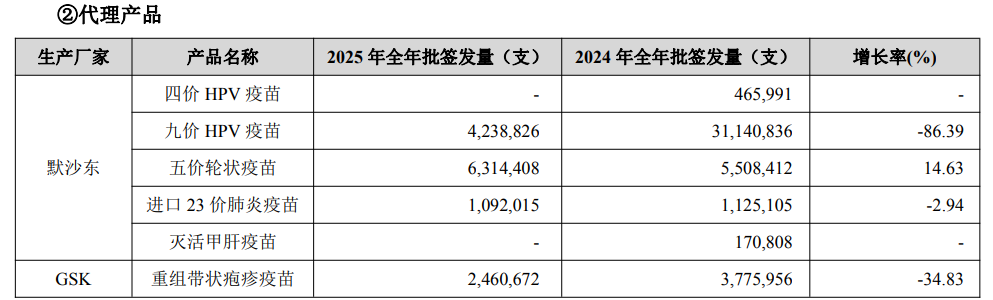

从最新披露的完整年报来看,智飞生物共有15种产品上市,代理产品全年收入为76.81亿元,同比下降68.84%,占总营收的比重达到85.74%,毛利率下滑101.96%至-0.49%。

智飞生物代理产品的批签发数据

具体到疫苗产品,代理的默沙东四价HPV疫苗在2025年已无批签发量;曾经“一针难求”的九价HPV疫苗批签发量下滑86.39%,只有423.8826万支。智飞生物还曾代理葛兰素史克(GSK)的带状疱疹疫苗,销售表现同样不乐观。2025年全年批签发246.07万支,同比下降34.83%。

智飞生物正在不断减少对代理板块的依赖。2024年12月,智飞生物与GSK调整战略合作,延长了带状疱疹疫苗的合作,但具体采购金额有所下降;2026年4月,公司与默沙东签署新协议,不再约定协议产品的基础采购金额,而是将根据市场预期需求和实际接种情况,协商确认预期采购与供应计划,公司据此滚动采购协议产品。协议至2028年12月31日止,可再延长两年。

对于上述动作,智飞生物称,协议的履行有利于增强公司的抗风险能力。公司可以根据市场变化,及时调整经营策略,降低因市场不确定性所带来的相关风险,有利于维护公司和全体股东利益。年报的《致股东信》也提到:“通过重构与全球疫苗供应链的共同利益机制,公司2025年连续四个季度现金流为正,为风险出清创造了有利条件。”

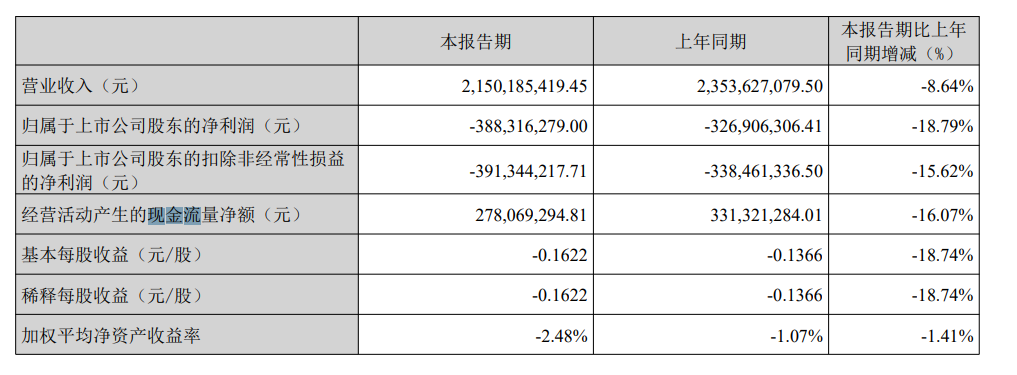

与2025年财报同时发布的还有智飞生物的2026年一季报。报告期内,营业收入为21.5亿元,同比下降8.64%;归母净亏损扩大至3.88亿元。

智飞生物2026年一季报财务数据

在上述股东信中,智飞生物称,公司深刻汲取此次危机带来的教训,并将其转化为未来行动的具体指引:一是强化对行业趋势、经济波动与市场动态的预判洞察;二是统筹短期流动性安全与长期健康发展的平衡策略;三是推动商业化能力与自主产品竞争力的深度协同;四是提升风险化解策略与执行能力。

智飞生物称,风险化解基本告一段落,但化解风险并非终点,更好发展才是根本。公司深刻认识到,公司过往的发展经验固然宝贵,但面对行业周期更迭、技术快速演进、全球化产品创新加速以及市场竞争格局重塑等外部变化,企业必须在治理能力、决策效率、产品实力和风险管控等方面持续精进。收入结构自主产品化与源头创新是企业的立身之本,而商业化能力是价值实现的关键支撑。