2025年,世运电路海外和中国大陆营收均创历史新高。但受原材料涨价、人民币升值、传统淡季等因素叠加影响,海外营收占大头的PCB企业四季度利润下滑,世运电路也不例外。如原材料价格与汇率等企稳,在产品提价全面实施后,世运电路二季度利润将会释放,其新产品芯片埋嵌式PCB值得关注。

世运电路正在推进第三代宽禁带半导体碳化硅(SiC)/氮化镓(GaN)芯片嵌埋封装电路板等高端埋嵌技术的产业化落地,形成“半导体封装+PCB”的新业务模式,前瞻式布局“芯创智载”生产基地,适配AI大算力时代高性能PCB需求爆发。

2026年是世运电路高端转型的关键年份,其产品在智能汽车、AI服务器与数据中心、人形机器人、电力与储能、低空飞行、商业航天、智能穿戴设备等高成长赛道的布局能否兑现成持续的业绩增长,是资本市场重估其价值的核心锚点。当下400亿元市值是否其新一轮增长周期的起点,可拭目以待。

AI浪潮下,印刷电路板(PCB)成为A股表现最亮眼的板块之一,PCB巨头发布的2025年年报也备受关注。

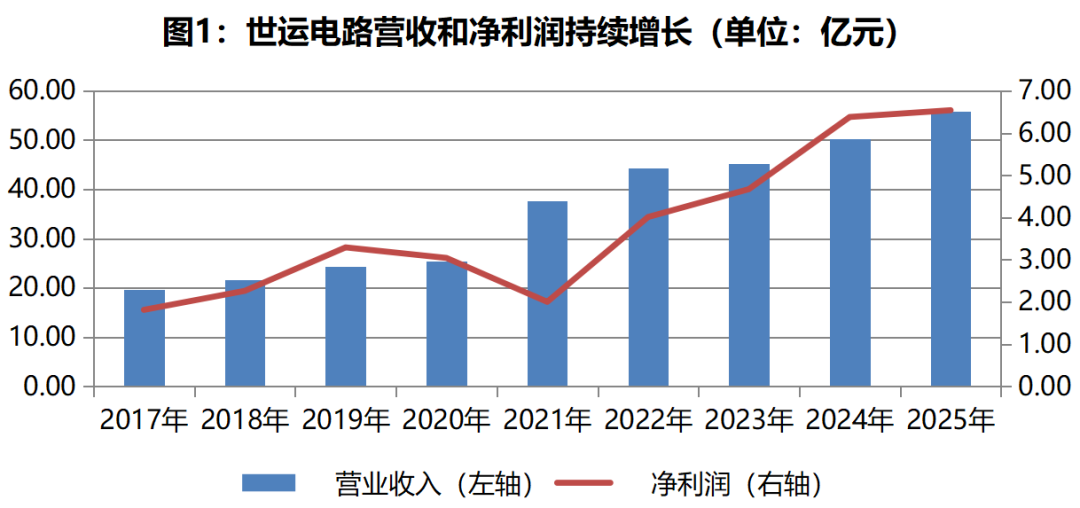

4月22日,世运电路(603920)交出了2025年的成绩单。公司全年营业收入达到55.77亿元,同比增长11.05%,这是公司营业收入连续第五年实现正增长,整体经营态势保持稳健。这一方面得益于新客户、新产品拓展带来的业务量提升,另一方面来自产品结构调整、高附加值产品导入提高了产品平均单价。

同时,公司归母净利润6.84亿元,同比增长1.37%,与2024年持平。其中主要原因,一是公司海外销售占大头,而2025年汇兑产生损失,部分拖累了利润,二是四季度本是传统淡季,加之2025年原材料价格持续上涨,令公司毛利承压。

其实,传统淡季、原材料涨价、汇兑损失等因素叠加,导致四季度利润承压,是海外业务占大头的PCB企业共同的处境,预计2026年二季度行业利润水平会有大幅改善。世运电路也不例外,一方面,金、铜等原料从高位下跌并回稳,成本压力降低,加之人民币汇率下行,外部影响因素减少;另一方面,其产品已经提价,以应对成本上涨,利润释放存在滞后效应。

01

双轮驱动:海外和中国大陆营收均创历史新高,营收破55亿元

世运电路的核心主业是印制电路板(PCB),根据权威调研机构Prismark发布的2025年全球前100大PCB供应商排名,世运电路位列第31名;在中国印制电路协会(CPCA)公布的行业排名中,其位列第19位。

2017年上市以来,世运电路营收和净利润持续增长,2025年创历史新高(图1)。

数据来源:Wind

从业务结构来看,其印制电路板业务收入51.58亿元,占总收入的92.49%,是绝对的营收支柱。其中,硬板收入49.19亿元,占比为88.2%;软板及软硬结合板收入2.39亿元,占比为4.29%。

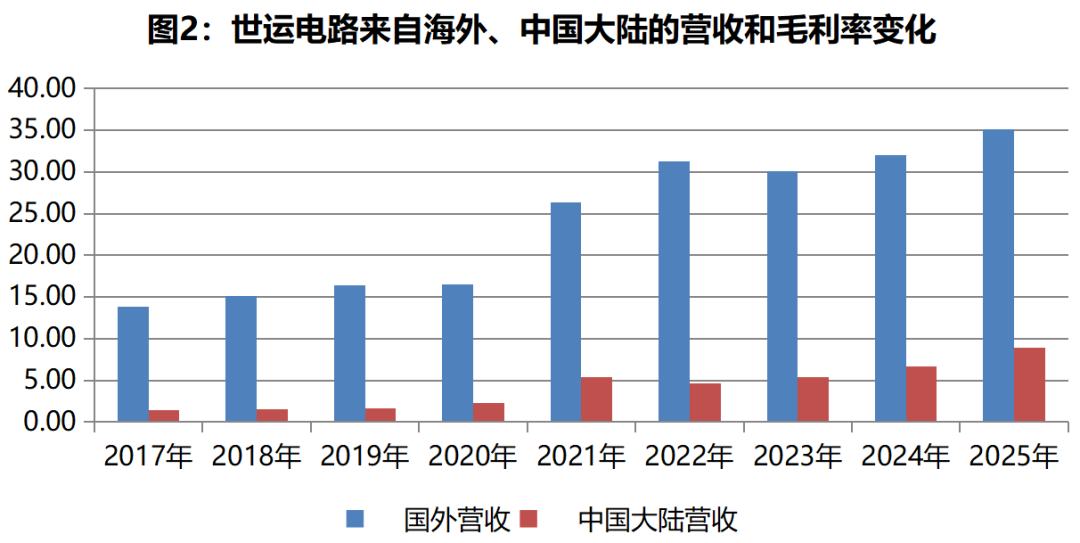

从市场分布来看,世运电路营收大头来自海外客户。近10年,其海外收入持续增长,从2017年的17.39亿元增至2025年的42.32亿元,占总营收的比重则由88.83%降至75.88%,预计未来占比还会继续降低。

海外收入增长,但占比降低,主要得益于国内主机厂客户的拓展,“双轮驱动”效果彰显。

世运电路在中国大陆的营收快速增长,从2017年的1.76亿元增至2025年的9.26亿元,占总营收的比重从8.97%上升至16.61%。

数据来源:Wind

02

不利因素叠加,拖累整体利润表现

从盈利看,世运电路2025年实现归母净利润6.84亿元,同比增长1.37%,与2024年持平。

在营收同比增长的情况下,净利润同比持平,主要受制于四季度业绩拖累。2025年第四季度,世运电路实现营收15亿元,同比上升11.3%,但归母净利润仅5880万元,同比下降69.3%,扣非归母净利润6514万元,同比下降65.3%。四季度利润降低的,并非世运电路一家:2025年海外营收占比超过八成的PCB制造商东山精密,四季度营收实现环比29%的增速下,净利润环比下降63.6%;海外营收同样占比超过八成的鹏鼎控股,四季度营收同比增长5.5%,但净利润同比下降19.7%。

承压状态延续至2026年一季度。一季度,世运电路实现营收13.22亿元,同比增长8.63%,实现归母净利润3663万元,同比下滑。

综合年报信息和市场分析,世运电路等海外业务占大头的PCB 企业利润骤降,主要有以下三大原因。

原因一:原材料价格大幅上涨,导致毛利率承压。以世运电路为例,其PCB成本中占比最高的是直接材料,年报披露,2025年,其直接材料成本占比提升至62%,达到27.25亿元,同比增长20.65%,是所有成本中增幅最大的一项。PCB的核心原材料——铜箔、覆铜板、树脂等在2025年第四季度集中涨价,直接推高了生产成本,导致公司全年毛利率同比降近2个百分点,2026年一季度毛利率也受此影响同比下滑。

原因二:人民币升值带来汇兑损失。世运电路外销收入占比超过七成,以美元结算为主。2025年第四季度,人民币兑美元出现阶段性升值,导致公司产生了汇兑损失。公司审计报告显示,2025年其汇兑损失约为719.7万元,而2024年同期公司尚处于汇兑收益5284万元的状态。这在本质上不属于经营性损失,但对当期利润的直接冲击比较剧烈。

原因三:传统淡季,订单相对较少。每年的四季度为PCB行业的传统淡季,大多数PCB企业会在四季度完成年度预算执行,四季度采购相对较少,集中采购多在一季度或年中完成,影响了四季度的订单量。

尽管以上因素叠加拖累了业绩表现,但世运电路副董事长兼总经理佘英杰表示,这些外部因素的冲击,公司已合理化解,客户已接受公司产品涨价,特别是大客户特斯拉秉持与供应商共同成长的合作理念,公司拥有与产业链下游共担成本上涨风险的能力,2026年公司利润会有相对比较好的释放。

相比短期扰动因素影响,更值得关注的是,AI浪潮驱动的PCB应用场景拓展与技术升级,为世运电路的长期成长打开了新空间。

03

业务纵深:汽车电子“压舱石”与新锐赛道的增长极

目前,世运电路正前瞻性地将研发与业务拓展聚焦于汽车电子、AI服务器、人形机器人、储能、低空飞行、智能穿戴设备等成长型赛道,并持续推进第三代宽禁带半导体碳化硅(SiC)/氮化镓(GaN)芯片嵌埋封装电路板等高端埋嵌技术的产业化落地,形成“半导体封装+PCB”的新业务模式,完美契合AI大算力时代的高压、高频需求。

汽车电子:业绩压舱石,高压埋芯产品拉动增长

汽车PCB是世运电路的传统优势领域,业绩“压舱石”。其不仅在高端汽车电子领域稳住了基本盘,还构建了一张极具含金量的客户版图,已实现对特斯拉、宝马、大众、保时捷、奔驰、小鹏、吉利、奇瑞、广汽、长城、蔚来、理想、上汽等品牌新能源汽车的量产供货。

世运电路汽车业务未来的成长驱动力,在于高压埋芯PCB需求量的爆发。

当下,世运电路已实现埋嵌低压功率芯片技术的批量导入,并与国内外头部企业合作开发埋嵌高压碳化硅(SiC)芯片的主驱逆变器线路板,在新能源汽车主驱逆变器等高压大功率场景中已进入小批量验证阶段。特斯拉、小鹏汽车等合作伙伴均已进入产品测试阶段,2026年中或正式上车。彼时,在相关车型的明星示范效应下,世运电路车规级埋芯PCB产品将吸引更多的主机厂下订单。

深度绑定特斯拉,保持订单稳定增长的情况下,无人驾驶成为其2026年新的业绩增长点。特斯拉公开信息显示,其Robotaxi无人驾驶业务量产在即,无人驾驶技术的发展将显著提升车载PCB的规格和价值量。

在国内新能源汽车领域,公司与小鹏汽车的合作关系也日趋紧密,双方联合开发了800V高压架构嵌入式新项目,智能座舱域控制器和三电等平台项目实现量产增量,公司还获得了高算力Thor芯片智能驾驶域控制器项目定点。

AI服务器与数据中心:已具备批量供货能力

AI算力需求爆发是PCB行业近年来最强劲的增长引擎。2026年,亚马逊、谷歌、Meta、微软等国际科技巨头大幅增加算力资本开支,预计全年资本开支超过6600亿美元,同比增长60%以上。这将带动上游供应商产品集体放量,直接利好PCB供应商。

在AI服务器方面,世运电路已具备批量供应主流AI服务器所需PCB的能力,产品通过OEM方式已成功进入英伟达、AMD、Google的供应链体系。公司已实现28层AI服务器用线路板、5阶HDI(高密度互连板)、6oz厚铜多层板等高端产品的批量生产。

在光通信领域,世运电路已实现向全球头部互联网终端客户的数据中心供应光通讯网络连接器用高速PCB产品。

不过,公司也坦言,目前AI服务器、数据中心业务在公司整体营业收入中占比仍然较小,未来业务增长依赖AI服务器需求放量,尚需时间。

人形机器人:布局前瞻,抢占先机

人形机器人作为AI技术的新兴终端应用,与新能源汽车在核心技术架构上存在大量共通之处。世运电路凭借汽车电子领域的深厚积累,已在机器人领域构建了针对性技术储备,包括中央控制系统、视觉感知系统、关节驱动系统、运动控制单元、灵巧手及电源管理系统等全系电子电路需求。

在特斯拉打造的全产业链闭环生态中,机器人有望成为第二个重要终端。其人形机器人产品擎天柱(Optimus)预计2026年投放市场,届时将带动世运电路机器人PCB产品销量增长。

世运电路也是小鹏的主要供应商之一,同时已与国内3家头部人形机器人企业达成合作,其中1个项目已小批量供货。2025年上半年,世运电路获得了人形机器人龙头企业Figure AI的新产品定点和设计冻结,进入转量产准备。这部分业务目前基数较小,但前景值得期待。

电力及储能业务:配套客户需求增长

随着全球储能装机量持续攀升及充电基础设施向大功率演进,新型电力系统建设加速,储能变流器、电池管理系统(BMS)以及高压直流充电模块对功率模块的集成度、散热能力和长期可靠性提出了严苛要求,对高性能埋嵌PCB的需求将迎来爆发。

世运电路正在电力领域取得史无前例的进展和成果,其已针对储能大功率BMS及智能电网控制单元,开发埋嵌式PCB方案,实现双面散热与超低寄生电感,显著提升系统在高湿、高温环境下的运行稳定性。

特别是储能业务,随着特斯拉家用储能产品Powerwall和商用储能产品Megapack部署加速,世运电路相关产品出货量水涨船高。2021—2025年,特斯拉储能部署规模由4GWh(吉瓦时)增至46.7GWh,增长超过10倍。2025财年,特斯拉储能业务录得127.7亿美元营收、38亿美元毛利,毛利率接近30%,高于汽车业务17%的毛利率。储能业务以占比13%的营收创造了21%的利润,已成为特斯拉的业绩增长引擎。在特斯拉掌控定价权的情况下,随着其上海储能超级工厂投产,世运电路储能产品的出货量将保持对等的增长态势,这是可预见的一大利好。

除了储能,世运电路2025年还在风力、光伏等相关产品的PCB 业务拓展上取得一定进展。尤其是特斯拉重启光伏业务,计划在美国建设100吉瓦光伏制造超级工厂,而世运是最早为其提供光伏产品的供应商之一,出货量有望跟随特斯拉项目落地而持续增长。

04

前瞻布局:从“芯创智载”到全球产能扩张

如果说订单是当下的“饭碗”,那么,技术储备和全球化产能布局则是明天的“根基”。为匹配更高端的需求,世运电路在2025年启动了两条关键的“火线”行动,在建工程金额从0.69亿元飙升至约8.5亿元,标志着公司进入新一轮产能大规模扩张阶段。

其一,国内的技术升级与产能扩充。公司在2025年下半年宣布投资建设“芯创智载”新一代PCB制造基地项目,总投资约15亿元。该项目主要规划极为前沿,重点聚焦两大品类:芯片埋嵌式PCB产品(产能18万平方米/年)和高阶HDI产品(产能48万平方米/年)。目前,该项目已于2025年下半年动工、2026年中开始投产。

其二,海外的国际化产能落子。为积极应对供应链区域化趋势及海外客户需求,公司在泰国投资建设了绿色工业园。该项目规划新建年产120万平方米的高端、高精密度PCB,投资金额不超过2亿美元。2024年11月正式动工建设后,该项目于2026年一季度按计划试投产,标志着公司全球化布局迈出关键一步。

与此同时,世运电路还在推进鹤山世茂电子科技有限公司年产300万平方米线路板新建项目(二期),拟投资6.29亿元,旨在通过扩产优化产品结构并增强盈利。

这些产能项目的陆续投产,将为公司未来的收入增长提供新的产能支撑。当然,产能建设是一个“先投入、后产出”的过程,新工厂的产能爬坡、良率提升和客户导入需要时间,存在对公司利润的压制。

值得一提的是,世运电路还通过投资延伸至产业链,极大拓展了业务协同和合作的想象空间(附表)。

数据来源:世运电路年报

05

投入研发,穿越周期的生存法则

世运电路长期坚持技术领先战略,以技术发展作为第一驱动力,高度重视技术与产品的研发工作,持续加大研发投入规模,不断提升研发和创新能力。

以研发支出来看,世运电路研发支出由2017年的5500万元增至2025年的2.31亿元,9年研发支出合计12.02亿元。

值得一提的是,财务报表上研发支出仅是世运电路在研发投入上的一部分,其更多的研发项目是客户定制研发,或与客户联合研发,前期的研发和测试等费用由客户支付全部或大部分,这也是世运电路以客户为中心、与客户紧密、持续稳定合作的根基之一。

2025年,世运电路新增授权专利34项,其中包括11项发明专利、23项实用新型专利。截至2025年末,公司累计专利111项,其中有21项发明专利、90项实用新型专利。

2025年,世运电路持续推进建设新一代电动汽车高端互联接载板创新平台项目,制定了重点突破三大技术方向——耐高压大电流互联接载板研究、高频高速互联接载板研究、高功率密度散热互联接载板研究,并持续探索PCB相关的前沿技术、工艺,包括CPO、NPO、正交背板、垂直供电等,推动科研成果的有效转化和应用。

持续投入研发,深耕技术的世运电路,从来不参与行业内的“价格战”。正如佘英杰所说,公司靠技术和产品获得利润,靠品质和服务赢得客户,不参与价格战、不做最便宜的产品,这也是世运电路穿越行业周期的密码所在。

06

展望:估值低于行业中位值和均值,价值跃迁值得期待

当下,世运电路正处在高端化转型与新一轮投入周期平衡的关键阶段,暂时的利润承压或难避免。

2026年,世运电路在技术与产品升级推动下的成长焕新值得关注。“芯创智载”项目产能能否顺利释放,高阶HDI和芯片内嵌式PCB产品能否从“蓝图”真正变为“售价”,公司能否一举刺破盈利天花板的幕布,从而完成从传统PCB厂向高精尖一体化模组服务商的价值跃迁,将是资本市场未来一年最主要的观察锚点。

2026年4月28日盘后Wind数据显示,世运电路市盈率(TTM)为55.9倍,PCB(中信)成分公司的PE(TTM)中位数为63.4倍,平均值为88.27倍,世运电路估值水平低于中位值和平均值。而东山精密为165倍、胜宏科技为71.4倍、深南电路为59倍,也均高于世运电路,公司拥有较大的估值提升空间,400亿元估值或仅是起点。