4月28日,光储龙头阳光电源(300274)交出了2026年一季度“成绩单”,公司未能保持业绩增势,报告期内营收、净利双降,其中净利下降四成。业绩下滑背后,受汇率变动影响,公司一季度财务费用同比增长超600%。此外,截至一季度末,阳光电源预付款项较2025年末增长201.35%。

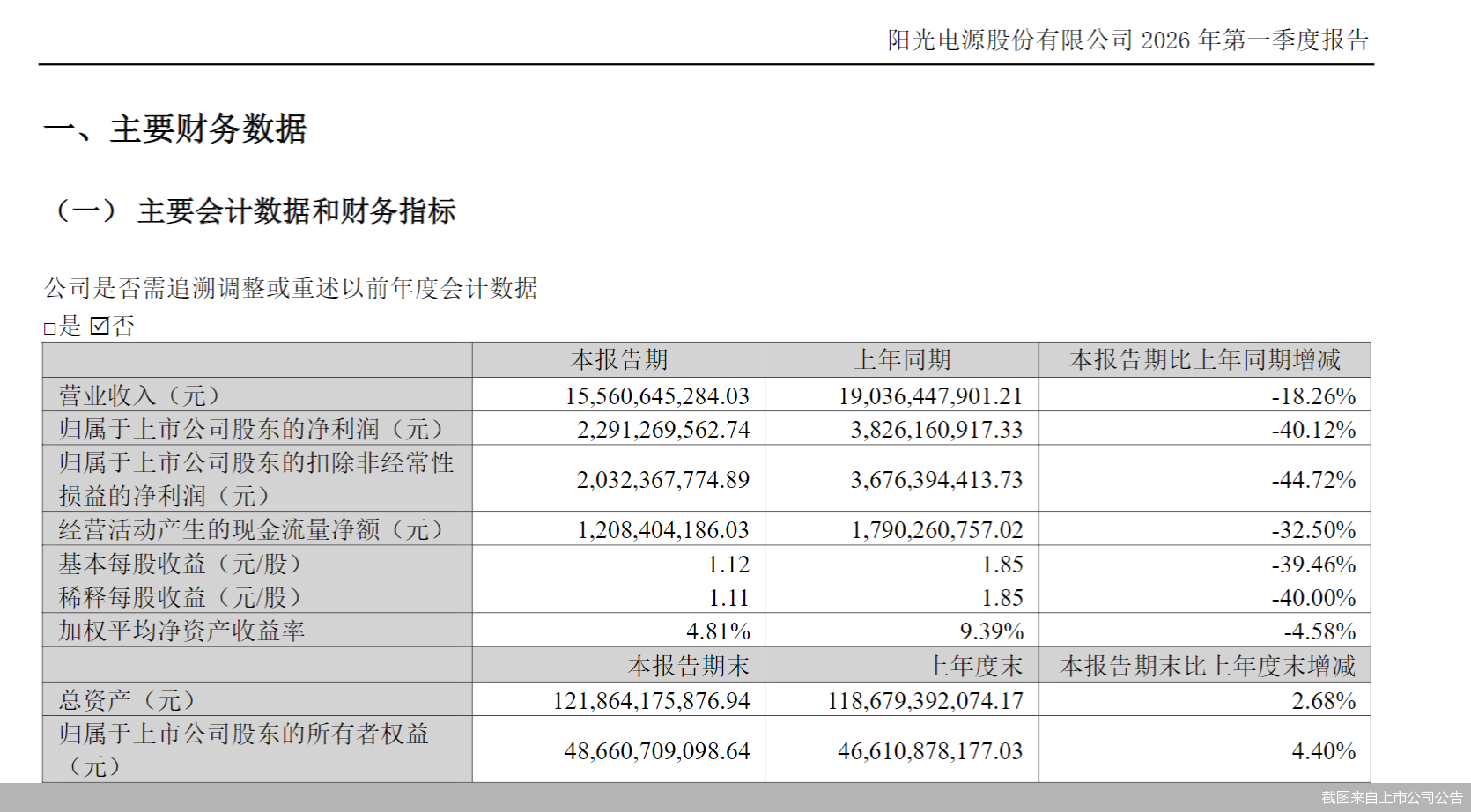

阳光电源2026年一季报显示,公司一季度实现营业收入约为155.61亿元,同比下降18.26%;对应实现归属净利润约为22.91亿元,同比下降40.12%;对应实现扣非后归属净利润约为20.32亿元,同比下降44.72%。

对于一季度业绩变动的原因,阳光电源在投资者关系活动记录表中给出了详细的解释。

针对收入下降,阳光电源解释称,一方面,2025年“531新政”以来,新能源家庭光伏业务减少,新项目开发速度放缓,而去年同期是抢装,收入同比下降;另一方面,光储业务大项目受确收节奏影响,去年同期沙特大项目确认收入约40亿元;此外,去年上半年美国关税政策不明朗,行业签单处于观望中,签单节奏相对滞后,发货相应顺延,加之交付有一定周期,影响今年一季度的交付量,导致收入同比略有下降。

对于净利下滑的原因,阳光电源则表示,这主要是去年同期沙特大项目贡献利润约10亿元;此外,今年欧元、美元持续贬值,带来汇兑损失同比增加约4亿元。

细看阳光电源一季报的财务数据,公司财务费用大涨显眼。

具体来看,2026年1—3月,阳光电源的财务费用约为3.28亿元,而上年同期为-5912.66万元,同比增长654%。对此,阳光电源表示,这主要系汇率变动,汇兑损失增加所致。

此外,受预付材料款增加的影响,截至一季度末,阳光电源预付款项约为40.39亿元,较2025年末的13.4亿元增长201.35%。

中关村物联网产业联盟副秘书长袁帅表示,大额预付账款的增加,说明企业对后续的市场需求抱有较强的信心,愿意提前锁定原材料供给,避免后续因缺料导致产能不足、无法交付订单的情况,某种程度上是业绩增长的前置信号。不过,这一数据也需要持续跟踪其后续的结转情况。

在4月28日发布的投资者关系活动记录表中,阳光电源指出,一季度公司逆变器收入约50亿元,同比下降15%左右;储能收入约87亿元,同比有所下降。

值得一提的是,2025年,阳光电源的储能系统业务就已超越光伏逆变器,成为公司第一大收入来源。

2025年年报显示,营收构成上,阳光电源光伏逆变器等电力电子转换设备业务营收311.36亿元,占营收比重的34.91%;储能系统实现营收达372.87亿元,占营收比重约41.81%。

此外,阳光电源2025年实现营业收入约为891.84亿元,同比增长14.55%;对应实现归属净利润约为134.61亿元,同比增长21.97%,公司营收、净利双双创下上市后新高。其中,2025年营业收入中,来自海外地区(包括中国港澳台)的收入约为539.92亿元,占比为60.54%。

二级市场上,截至4月28日收盘,阳光电源收跌1.14%,收于129.89元/股,总市值2693亿元。拉长时间线来看,公司股价自2025年11月以来震荡走低。经统计,2025年11月7日—2026年4月28日这114个交易日内,公司股价区间累计跌幅超36%。

此外,阳光电源正在冲击港股上市,近日已二度递表港交所。

针对相关情况,北京商报记者向阳光电源方面发去采访函进行采访,但截至记者发稿未收到公司回复。