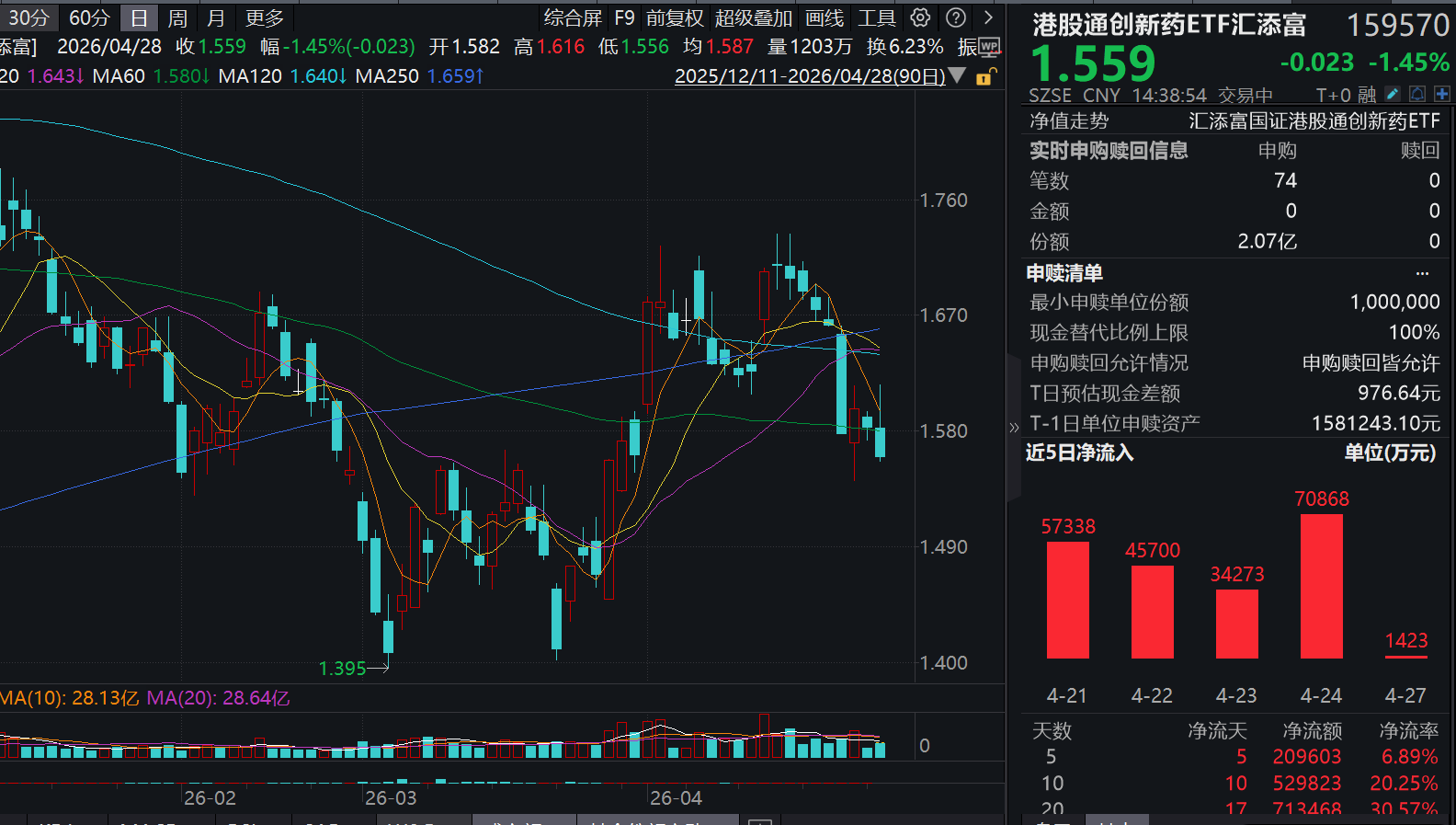

今日(4.28),港药冲高回落,创新药含量100%的港股通创新药ETF汇添富(159570)回调1.45%,盘中成交额超20亿元。资金面上,盘中再获超3.3亿元净流入,此前10日已累计净流入超52亿元,领跑ETF吸金榜!截至4月27日,规模已超305亿元,全市场医药类ETF遥遥领先!

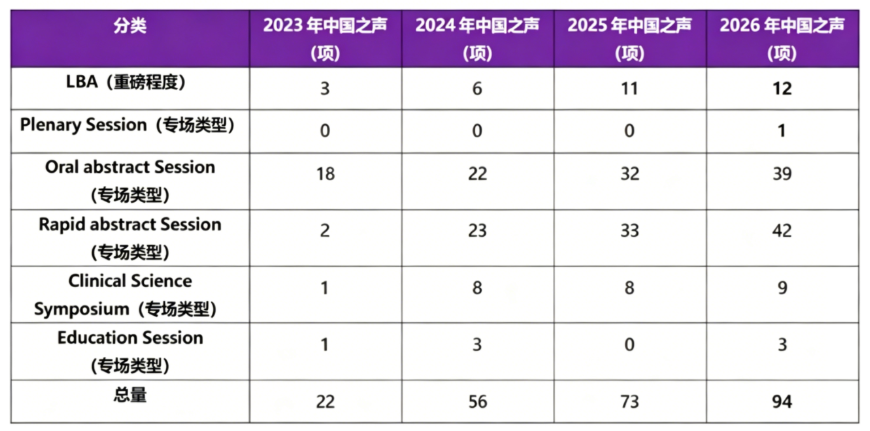

消息面上,2026年ASCO年会将于5月29日至6月2日在芝加哥举行。12家中国创新药企业的13项研究入选LBA,创历史新高;康方依沃西单抗HARMONi-6成为今年唯一入选PlenaryLBA的中国研究,百利天恒、信达生物、中国生物制药、石药/康宁杰瑞等亦有重磅研究入选LBA或口头报告。

图:各年份中国创新药ASCO入选数量

业绩方面,4月27日,君实生物发布公告,于2026年第一季度,营业收入约7.26亿元,同比增长45.09%;归属于上市公司股东的净亏损约2056.4万元,同比收窄91.24%;基本每股亏损0.02元。报告期内,公司营业收入增长主要来自商业化药品销售收入的增长,其中,核心产品特瑞普利单抗注射液(商品名:拓益®/LOQTORZI®,产品代号:JS001)于国内市场实现销售收入约6.23亿元,同比增长约39.37%。公告称,亏损收窄主要系与上年同期相比公司商业化药品销售收入增长,同时公司积极落实“提质增效重回报”行动方案,提升研发、销售效率,亏损减少。

港股通创新药ETF汇添富(159570)标的指数热门股多数飘绿:石药集团跌近5%,翰森制药跌超3%,信达生物、中国生物制药跌超1%,康方生物、百济神州、三生制药微跌。君实生物逆市涨超5%。

【ASCO2026:一线肺癌成焦点,国产新药有望重塑全球肿瘤治疗范式】

华泰证券指出,中国创新药正加速成为全球肿瘤治疗范式的定义者,ADC、双抗等领域的全球竞争力已进入质变阶段。一线肺癌是本届ASCO核心关注方向之一,国产新药正引领免疫基石升级和ADC迭代化疗的两大路径,依沃西单抗HARMONi-6的中期OS结果入选LBA,SKB264将口头汇报联合帕博利珠单抗的疗效。此外,伦康依隆妥单抗、卡度尼利单抗、SSGJ-707、ZG006、安尼妥单抗、维迪西妥单抗、HLX43等多款国产双抗与ADC也分别入选LBA或口头汇报。

1、NSCLC:全球焦点,国产新药引领SoC迭代。

NSCLC是全球肿瘤领域最大的治疗市场之一,也是下一代肿瘤免疫方案的必争之地。国产创新药正从免疫与化疗两端驱动一线SoC的系统性升级:1)依沃西单抗HARMONi-6的中期OS入选LBA,基于其优异PFS、良好安全性及低出血风险有望填补该领域抗血管生成治疗机制空缺,结合进度我们认为本次OS结果有望达到预设节点,看好在肿瘤治疗金标准上较PD-1单抗的优势;2)SKB264的OptiTROP-Lung05研究入选口头汇报,预计披露联合帕博利珠单抗治疗1LPD-L1阳性NSCLC的PFS数据,该研究将ADC引入前线化疗升级路径;3)贝莫苏拜单抗联合安罗替尼(LBA)、SSGJ-707(口头)、普米塔单抗(口头)等一线NSCLC的临床结果亦将披露。同时国产新药积极探索后线未满足治疗需求,依沃西单抗、IBI363将更新IO耐药NSCLC数据,HLX43将公布TKI耐药NSCLC早期数据。

2、ADC:联合IO拓展治疗边界,双抗ADC崭露头角。

1)ADC联合IO拓宽治疗场景,维迪西妥单抗联合PD-1单抗治疗1LHER2+GC入选LBA,此外BG-C9074(B7-H4ADC)、Onvontatugvidetecan(FRαADC)、Bulumtatugfuvedotin(nectin-4ADC)等联合IO的早期研究入选口头汇报;2)双抗ADC崛起,伦康依隆妥单抗在2L+TNBC的III期研究入选LBA,其在2L+IO耐药ESCC的III期数据也将以口头形式公布;TQB6411(EGFR/c-Met)、JSKN-016(TROP2/HER3)等分子亦将披露早期临床数据。

3、双抗/三抗:靶点多元,百花齐放。

1)安尼妥单抗(HER2双抗)新辅助治疗HER2+乳腺癌入选LBA,有望建立BC新辅助新标准;2)卡度尼利单抗斩获在1LnccRCC和2L+黑色素瘤两项口头汇报,进一步展示CTLA-4/PD-1双抗在多瘤种中的免疫协同效应;3)4-1BB靶点双抗中,BGB-B2033(GPC3/4-1BB)联合替雷利珠单抗的I期数据入选口头汇报,奥帕替苏米单抗(PD-L1/4-1BB)、SHR-3821(CLDN18.2/4-1BB)亦将披露早期数据;4)实体瘤TCE中,ZG006(DLL3/DLL3/CD3)治疗2L+神经内分泌肿瘤、QLS31905(CLDN18.2/CD3)治疗1LCLDN18.2+胰腺癌/GC将口头汇报。

(华泰证券20260425《ASCO一线肺癌成焦点,国产新药有望重塑全球肿瘤治疗范式》)

【创新药未来跃迁有哪些关键变量?】

1、厚度:从散点突破、热点驱动,到可持续、规模化的创新产出

在复杂大分子方向,中国更擅长把多抗ADC、多毒素ADC等组合路径沉淀为可复制的工程能力,通过系统集成与组合式创新驱动持续领跑。但在创新毒素与更特殊的抗体设计(如probody)等关键环节,整体仍更多沿着美国前沿进行工程化迭代与追赶。细胞与基因治疗则呈现出更“敢试错”的路线:依托上市前研究者发起的临床试验(IIT)与临床开发并行的双轨实践,企业能够在更低成本、更快节奏下完成人体验证,并沉淀系统化的技术与经验积累,从而在CAR-M、CAR-NK等创新细胞疗法上形成更强的管线势能。放眼更广的模态谱系,凡是更依赖大规模筛选、模块化系统集成与快速工艺迭代的方向,中国的工程师红利更容易转化为“筛得更多、迭代更快”的效率优势,并推动模块化突破与组合式创新加速涌现。

2、速度:从人力驱动的流程加速与成本优势,到AI牵引的下一代“快”和“省”

第二个关键命题,是如何将从人力驱动的流程加速与成本优势,升级为由AI牵引的下一代“快”和“省”。关键不在于简单压缩既有环节,而在于AI能否在中国率先跑通产业级闭环,将研发从“做得快”推向“更准的快”,把成本从“单点更低”推向“全局更省”。本质是把试错前置、把纠偏做小、把失败代价降到最低,从而形成可持续的低成本试错引擎。

这一逻辑与中国新能源汽车的领先路径高度相似:在高频迭代与真实数据回流的飞轮作用下,中国从制造优势走向“创新试验高地”。而在医药领域,问题也随之变得清晰——中国创新药应如何借助AI复制并超越新能源汽车的创新飞轮,成为全球医药的“创新验证高地”?

目前,AI在医药行业内的规模化落地仍处于相对早期阶段。已验证、相对成熟的应用主要集中在以小分子为核心的AIDD场景,包括生成式分子设计、虚拟筛选等关键环节,在提升早期分子发现效率方面已展现出一定价值。与此同时,AI能力边界正在快速外溢:其正从单点工具演进为覆盖研发全链条的端到端、多模态能力体系,并逐步从小分子拓展至大分子及更多新兴治疗模态。

3、广度:从扎堆高发肿瘤与相对确定性的赛道,到疾病领域多点开花与前沿领域能力兑现

当创新从肿瘤等机制相对清晰、终点更客观的赛道向外延展时,真正的分水岭开始出现在神经等前沿领域。中国在肿瘤领域已形成更厚的临床管线与更丰富的模态组合,但在神经赛道,管线厚度仍明显弱于美国。更直接的外部信号是临床阶段几乎看不到标志性的神经领域BD交易,市场定价仍偏谨慎。其背后既有客观难度,也反映能力结构的空缺:中枢神经系统(CNS)机制更复杂、周期更长、失败风险更高,而中国在该赛道的长期投入与组织化能力尚未“做厚”,导致项目数量、质量与外部信任难以同步积累。

中国要迈向下一个高峰,关键之一就在于补齐前沿领域的系统能力,并形成可持续的产出。只有当神经等高难度领域也能稳定贡献分子与证据,中国创新才能从“高效率执行与规模放大”进一步升级至“原创能力与价值密度”的全面提升。

4、认可度:从梯次突破的本土质量与数据口碑,到对接全球标准的可信体系

中国创新药的“好”正在被越来越多的外部结果验证,但要把这种“好”沉淀为可持续的全球认可,需要建立一套可反复检验、可跨项目复用的可信开发与证据体系,让全球认可的不只是“这一单”,而是“这一套”。

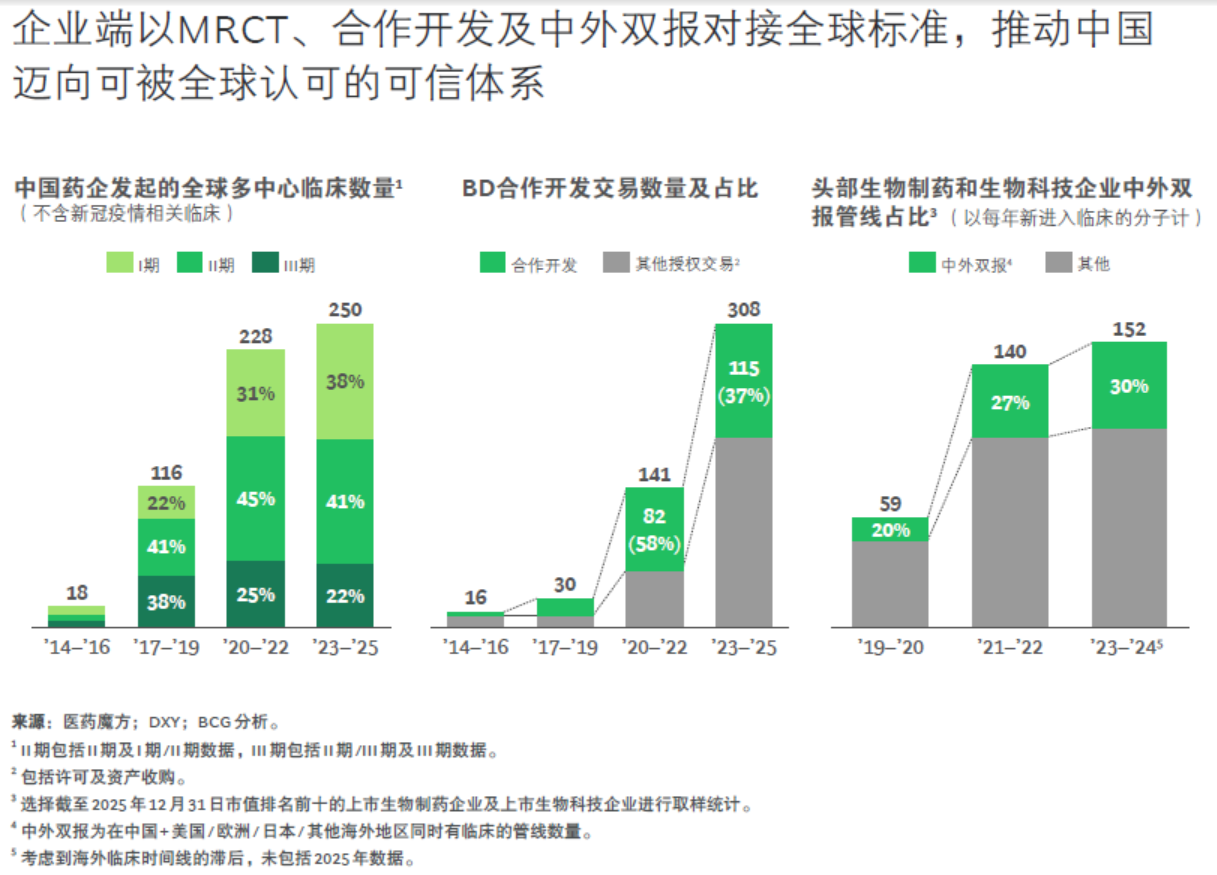

在企业层面,这种对接已成为更常态化的体系实践。一方面,全球多中心临床试验越来越普遍,且更明显向早期阶段前移,越来越多项目在I期/II期就出海,把开发假设更早置于国际语境中验证。另一方面,BD交易中合作开发的体量持续扩大,2023至2025年授权交易中合作开发占比已接近40%,本土企业通过与跨国药企共研合作,在真实项目中学习并内化临床开发优秀实践。与此同时,头部生物制药企业(Biopharma)与生物科技企业(Biotech)的中外双报管线占比已提升至约30%,反映出从一开始就瞄准全球市场的开发策略正逐渐成为主流。

5、创新度:从快速跟进与热门靶点供应,到源头创新的建设性参与和持续贡献

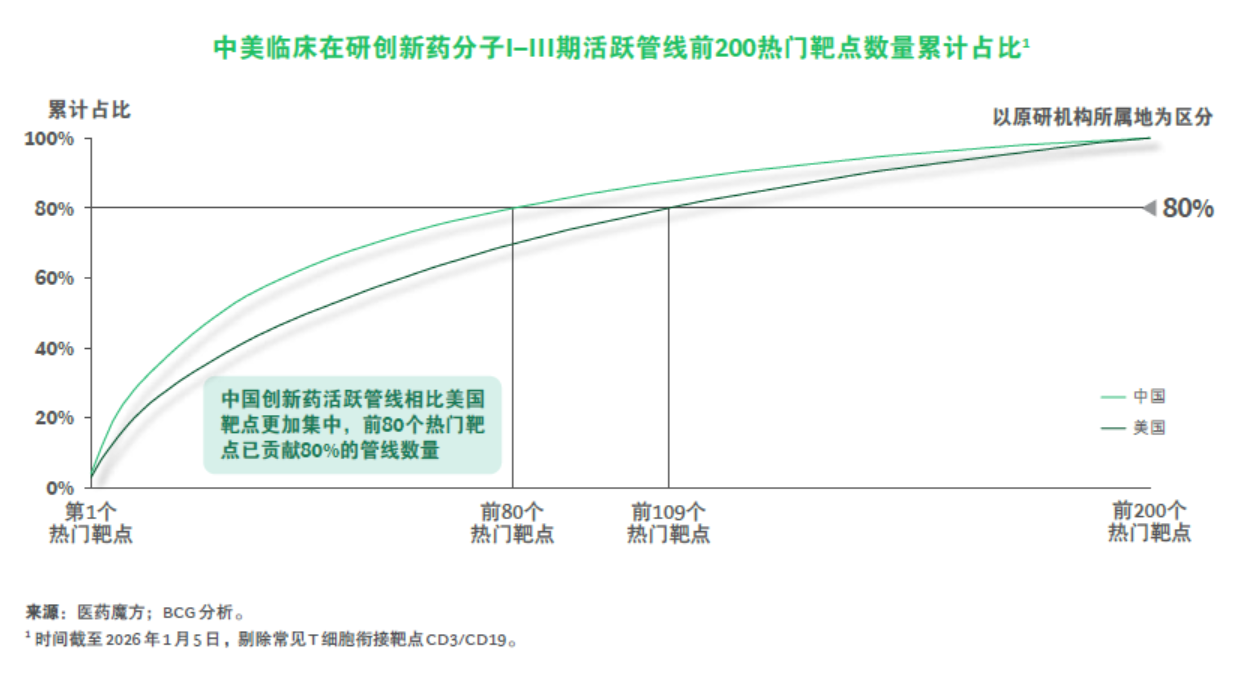

中国创新供给在靶点层面呈现高度集中,热门靶点的聚集效应更为明显。靶点分布显示,中国前80个热门靶点已贡献约80%的前200条管线数量,而美国达到同一累计占比需要约109个热门靶点。这一结构意味着,中国的创新资源主要集中在确定性更高的方向,在加速推进效率的同时,也更容易压缩差异化空间并加剧同质化拥挤。

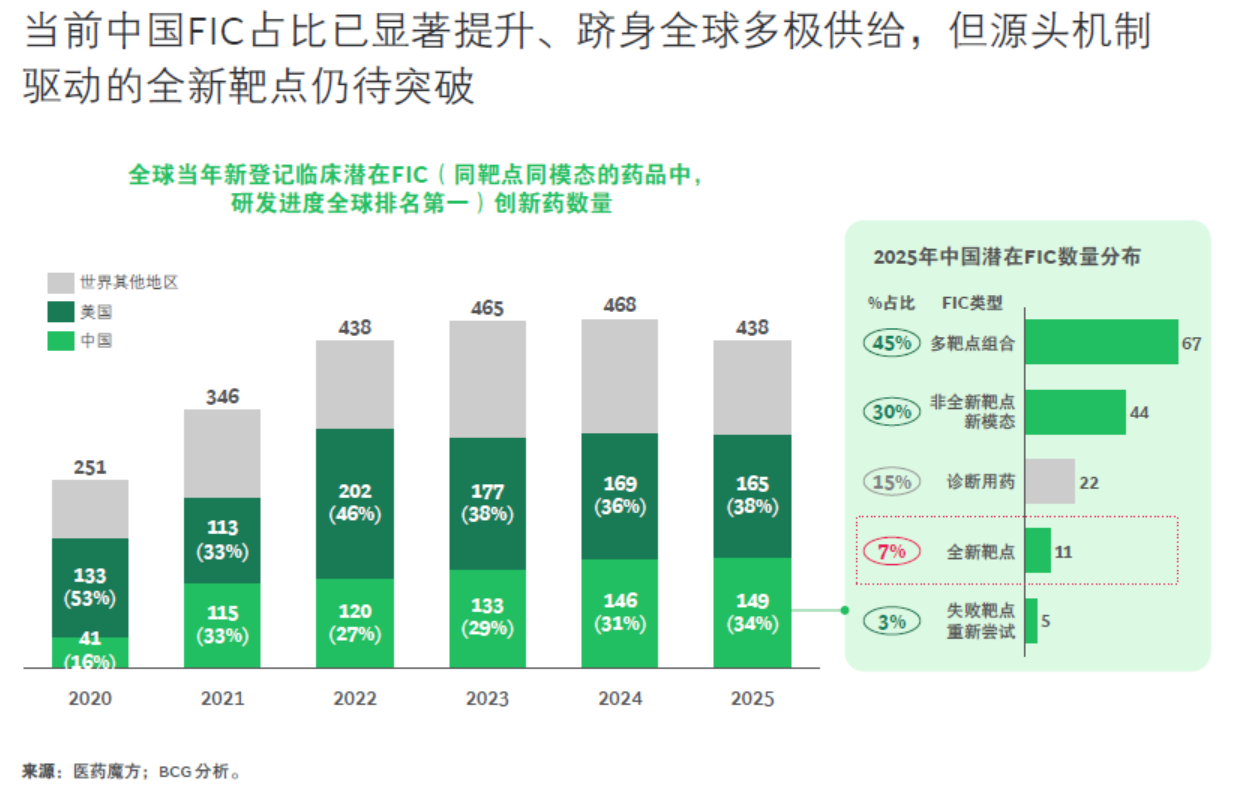

在“同靶点同模态、研发进度全球排名第一”的广义潜在FIC口径下,中国的全球存在感已显著增强:FIC占比由2020年的16%提升至2025年的34%,逼近美国的38%。但从构成来看,这类“新”主要体现为工程师式的解法——以靶点组合式创新与“老靶点×新模态”的路径迁移为主,更多的是在既定问题框架内进行工程化优化,而非持续输出源头机制层面的原创突破。

(BCG 202603《效率之后,中国医药创新的价值攀登》)