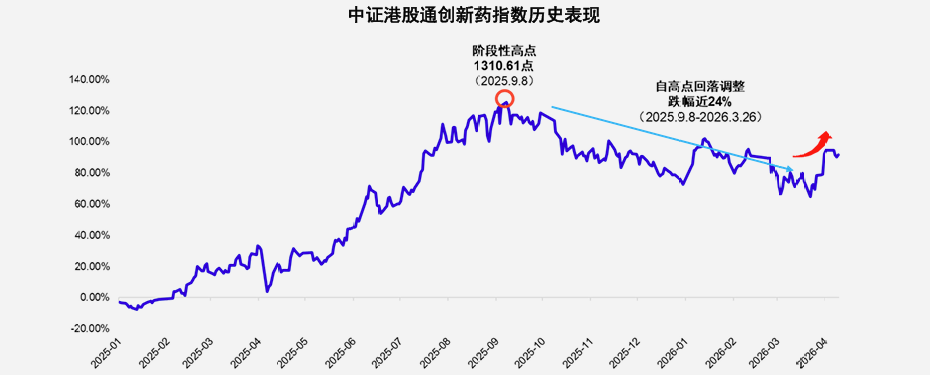

在港股创新药板块经历数年深度调整、估值中枢持续压缩的背景下,指数化投资已成为普通投资者分享行业红利的主流方式。当前市场上,中证港股通创新药指数(931250)与国证港股通创新药指数(987018)是两只最具代表性的港股创新药主题指数,二者名称相近、成分重叠,却在编制逻辑与风险收益特征上存在本质差异。

表面看来,国证港股通创新药指数因2025年修订编制方案后剔除CXO(医药外包服务)企业、创新药“纯度”更高而备受关注,2025年9月指数甚至冲上2500高位。但若从产业链完整性、风险调整后收益与长期配置价值三个维度深入剖析,中证港股通创新药指数实则更胜一筹。

编制规则:产业链覆盖的广度决定抗风险能力

两只指数的核心差异首先体现在样本选取逻辑上。中证港股通创新药指数从港股通范围内选取50只业务涉及创新药研发以及为制药企业提供药物研究、开发和生产等服务的上市公司证券作为样本,明确将CXO企业纳入指数生态。而国证港股通创新药指数在2025年8月修订后,选样空间明确“不含医药外包服务”,仅保留创新药研发与生产企业。

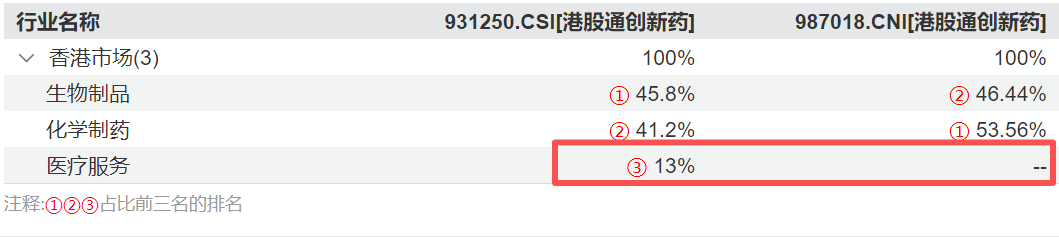

图:中证港股通用创新药指数包含CXO企业

数据来源:Wind 截至:2026.04.28 注:图中行业为申万二级行业

数据趋势:中证港股通用创新药指数中包含医疗服务行业,其中多为CXO企业,整体分布更平衡

这一差异绝非简单的“纯度”之争。创新药产业的投资逻辑不仅在于终端药企的研发成功,更依赖于整个产业链的协同效率。CXO企业作为创新药的“卖水人”,为药企提供从药物发现、临床前研究到商业化生产的一站式服务,其业绩与全球创新药研发投入高度相关,却不受单一药品研发失败的风险冲击。

将CXO纳入指数,整体起到了部分平滑波动的作用,能够在创新药企处于研发空窗期或临床数据不及预期时,通过外包服务的刚性需求平滑指数波动。相比之下,国证指数虽然提升了创新药纯度,但也意味着指数完全暴露在Biotech企业高研发风险之下,缺乏产业链上下游的风险对冲机制。

风险收益特征:低波动下的长期复利优势

评价主题指数的最终标尺,并非单纯的短期涨幅,而是风险调整后的长期收益能力。根据Wind数据显示,中证港股通用创新药指数近一年收益为40.96%,明显优于国证港股通创新药指数的31.6%。更关键的是,中证指数近1年最大回撤为-27.19%,而国证指数达到-30.02%。这意味着在创新药板块的下行周期中,中证指数展现出更强的防御属性,。(数据来源:Wind 截至:2026.04.27)

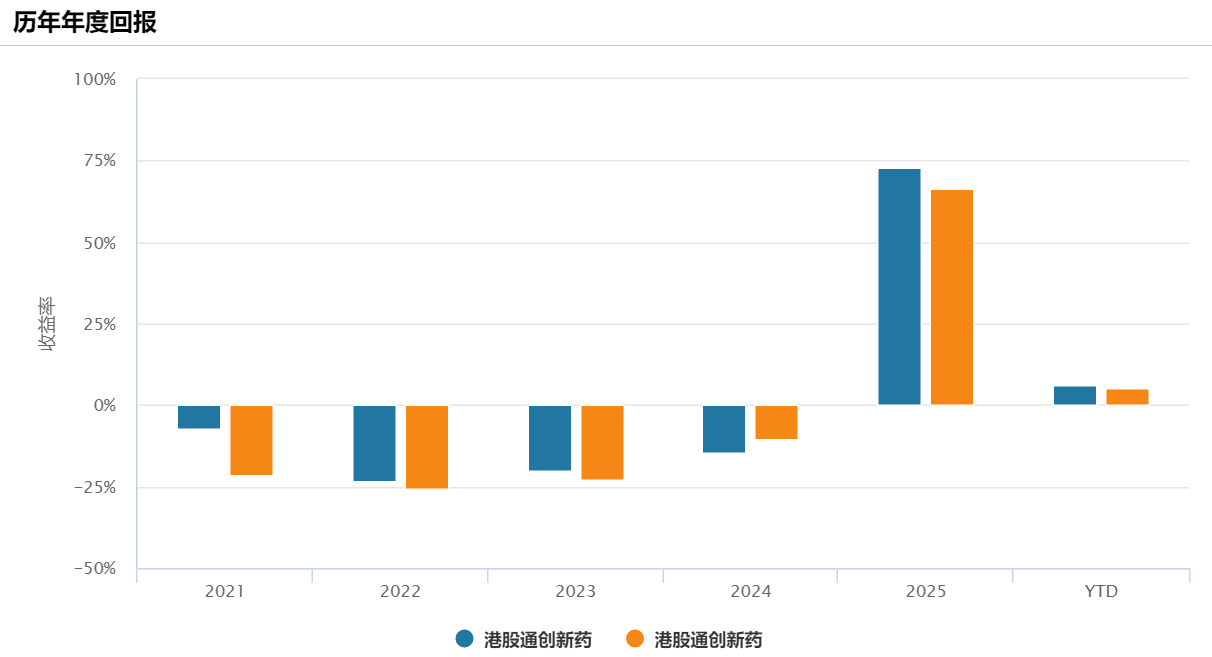

拉长时间看,在近5年的维度中,中证港股通创新药(蓝色)在绝大多数时间段内均优于国证港股通创新药(橙色),仅在2024年出现例外。

在2021-2023医药行业震荡筑底阶段,国证港股通创新药均实现了更小的回撤。尤其在2021年,当国证港股通创新药跌超20%时,中证港股通创新药仅微跌,在创新药板块估值承压的背景下,CXO等外包服务商依托稳健现金流,赋予指数较强的防御属性。

2025年创新药板块迎来爆发式反弹,中证年度涨幅超72%,领先国证港股通创新药近7个百分点。这说明在行情启动时,中证港股通创新药因成分股数量更多、产业链覆盖更完整,能够更充分地捕捉全产业链的估值修复,而非仅依赖少数龙头药企的脉冲式上涨。

图:中证港股通用创新药指数多数时间段表现更优

数据来源:Wind 数据区间:2021-2025 注:蓝色为中证港股通用创新药指数,橙色为国证港股通创新药指数

数据趋势:纵观历年回报,中证港股通创新药(蓝色)整体持续跑赢国证港股通创新药(橙色),仅2024年出现短暂偏离

渤海证券近期在研报中指出,临床数据密集披露叠加研发实力持续增强,长期看好创新药产业发展逻辑,建议把握创新药、CXO及生命科学上游产业链等投资机遇。

港股创新药ETF景顺(513780)紧密跟踪中证港股通创新药指数(931250.CSI),该指数从港股通范围内精选50只业务涉及创新药研发、生产及服务的上市公司,全面覆盖从临床前研究到商业化落地的全产业链。

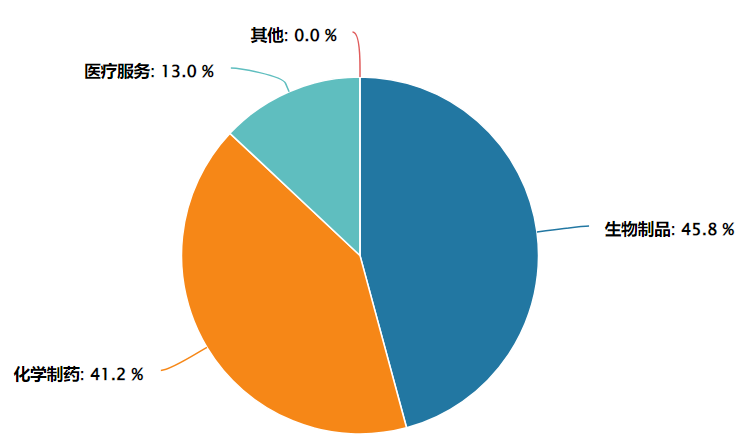

指数的行业纯度极高——按申万二级分类,生物制品与化学制药两大核心板块权重合计超过85%,确保了指数对创新药主题的精准暴露。

图:中证港股通创新药指数行业分布(申万二级行业)

数据来源:Wind 截至:2026.04.22

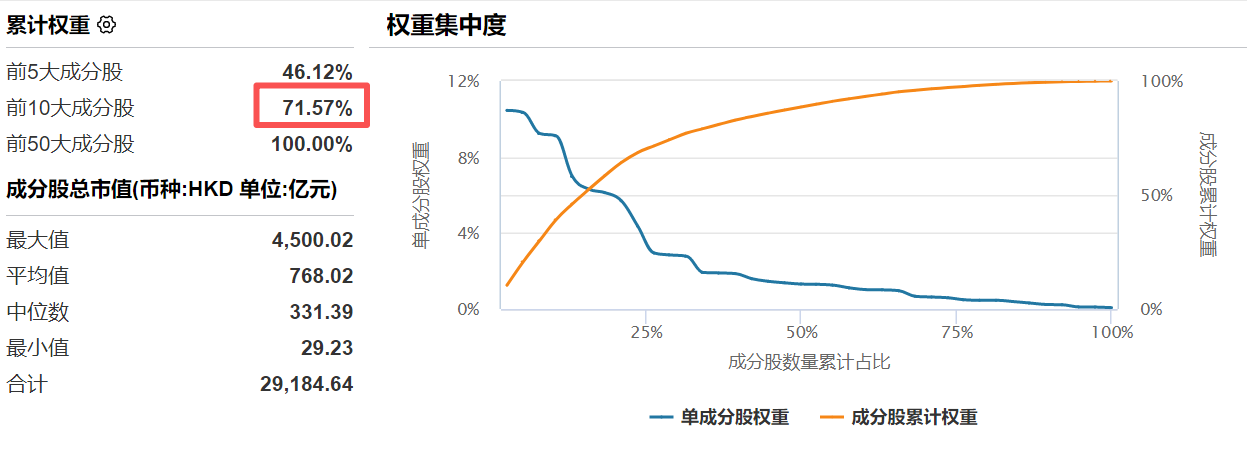

从成分股来看,指数前十大权重股合计占比约71.5%,集中度适中,既保证了龙头的引领作用,又保留了一定的分散性。十大重仓囊括了药明生物(全球CXO龙头)、百济神州(首个实现盈利的国际化创新药企)、信达生物(BD合作最为活跃的Biotech之一)、康方生物(双抗领域全球领先者)等A股市场稀缺的优质标的。(注:相关个股仅为指数成分股展示,不作为个股推荐。)

这一组合兼具"稀缺性"与"成长性"——既有商业化已进入收获期的龙头企业,也有管线价值正在加速兑现的高弹性Biotech。

数据来源:Wind 截至:2026.04.22

从产业基本面与估值匹配度的角度看,港股创新药板块当前的估值水平与研发管线进展之间形成了一定的非对称特征。中证港股通创新药指数在经历2025年下半年以来的充分调整后,估值已回落至历史中低水平,当前,指数估值处于近5年40.61% 分位数,估值性价比逐步显现。

数据来源:Wind,截止2026.03.31

指数涨跌幅仅供参考,不预示未来表现,亦不代表具体基金表现。市场有风险,投资须谨慎。中证港股通创新药指数2021年-2025年各年度业绩分别为:-7.25%、-23.26%、-19.91%、-14.40%、72.75%

展望未来,在出海BD持续高增、政策红利密集释放与创新能级系统性升级的三重共振下,创新药板块的投资逻辑正迎来根本性重构。基金经理也在报告中指出,中证港股通创新药指数聚焦具备全球竞争力的创新药龙头。创新药板块对流动性环境较为敏感, 随着市场流动性担忧缓解,估值层面或具备向合理均衡水平修复的动能;同时板块具备创新药及CXO出海链的核心向上动能,全球化商业变现下有望步入实质性盈利拐点。

对于不便开立证券账户的场外投资者,景顺长城还提供了配套的联接基金(A类:023597,C类:023598),形成了"场内+场外"全覆盖的产品矩阵,满足了不同渠道投资者的配置需求。

风险提示:

晨星风险评级:中高,适合激进型、积极型投资者。 本基金为股票型基金,其长期平均风险和预期收益率高于混合型基金、债券型基金及货币市场基金。本基金为指数型基金,被动跟踪标的指数的表现,具有与标的指数以及标的指数所代表的股票市场相似的风险收益特征。 本基金投资港股通标的股票,将承担港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

文中相关个股仅为指数成分股展示,不作为个股推荐。我国基金运作时间较短,不能反映股市、债市发展的所有阶段,指数涨跌幅仅供参考,不预示未来表现亦不代表具体基金表现。基金有风险,投资需谨慎。本产品由景顺长城基金管理有限公司发行与管理,销售机构不承担产品投资、兑付责任。本材料由景顺长城基金管理有限公司制作供代销机构参考,销售机构如需直接向投资者推介本产品,应当在推介前详细了解客户情况并受相应合规要求约束,避免出现违规销售行为。