A股三大股指4月29日集体低开。全天市场呈现低开高走的态势,午后涨幅进一步扩大,沪指再度站上4100点之上。

从盘面上看,锂电池、稀土概念股掀涨停潮,能源金属、光伏、AI应用、算力硬件、网络游戏、人形机器人、跨境电商题材活跃。

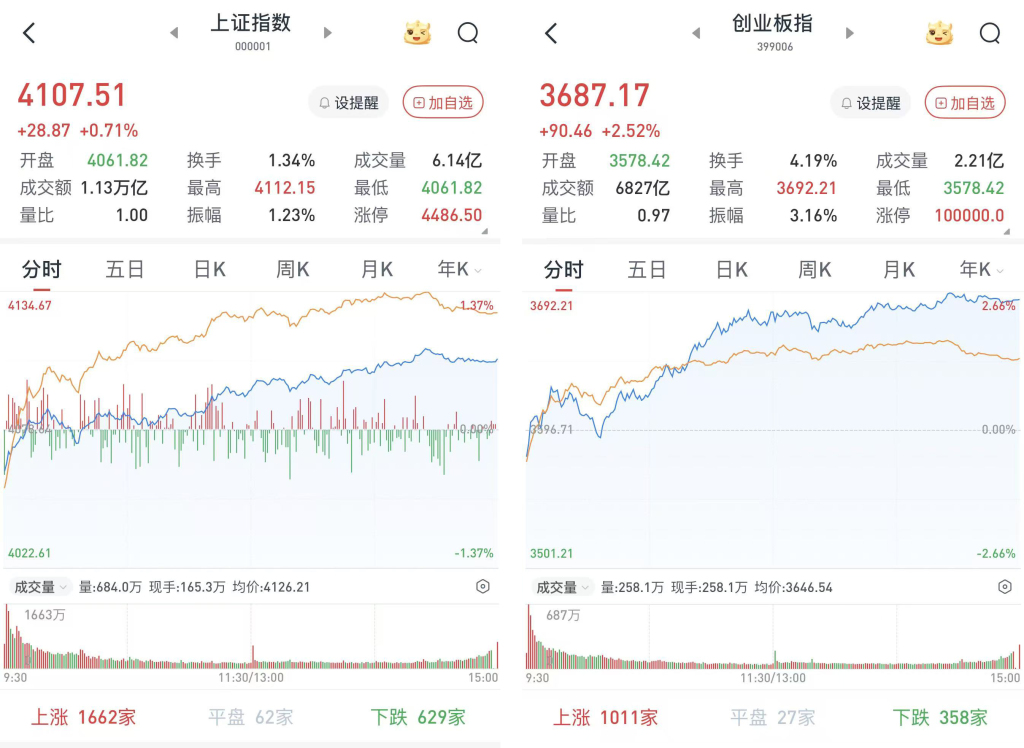

至收盘,上证综指涨0.71%,报4107.51点;深证成指涨1.96%,报15120.92点;创业板指涨2.51%,报3687.17点。

Wind统计显示,两市及北交所共3963家上涨,1402家下跌,平盘有135家。

两市成交25901亿元,较前一交易日的25364亿元增加537亿元。其中,沪市成交11266亿元,比上一交易日11140亿元增加126亿元,深市成交14635亿元。

据大智慧VIP,两市及北交所共有148只股票涨幅在9%以上,28只股票跌幅在9%以上。

有色金属大幅上涨,银行股逆势下挫

在板块方面,有色金属大幅上攻领涨两市,融捷股份(002192)、丽岛新材(603937)、中钨高新(000657)、西藏珠峰(600338)、盛和资源(600392)、中国稀土(000831)等超10股涨停。

电力设备掀起涨停潮,德方纳米(300769)、铜冠铜箔(301217)、鹏辉能源(300438)、天华新能(300390)、湖南裕能(301358)、固德威(688390)、艾罗能源(688717)等超20股涨停或涨超10%。

建筑材料涨幅居前,宏和科技(603256)、山东玻纤(605006)、扬子新材(002652)等涨停,国际复材(301526)、中材科技(002080)、兔宝宝(002043)、中钢洛耐(688119)等涨超5%。

传媒股全天强势,游族网络(002174)、三人行(605168)、天娱数科(002354)等涨停,汤姆猫(300459)、中国科传(601858)等涨超7%。

银行股逆势下挫,招商银行(600036)、苏州银行(002966)、重庆银行(601963)等跌超1%。

高速公路表现不佳,海南高速(000886)、山东高速(600350)等跌超2%,招商公路(001965)、皖通高速(600012)等跌超1%。

工业气体板块跌幅明显,华特气体(688268)跌超8%,和远气体(002971)、福斯达(603173)、凯美特气(002549)、杭氧股份(002430)、正帆科技(688596)等跌超2%。

预计A股继续以震荡整理为主

东吴证券认为,近期市场核心变化的是抱团股松动与资金的结构性转向。前期持续强势的抱团赛道出现资金分歧,部分高位筹码开始获利了结,导致相关个股承压,但是从目前的成交量来看,场内的资金并没有明显撤离的迹象,也因为近期业绩报告的影响,市场的资金大概率在盘中调仓换股。因此,在节前所剩不多的交易日里,以及市场提前选择震荡的走势下,这个时候也不用过于担心,虽然指数近期难有大的突破,但是在这边强势回踩后,依托60日线附近的支撑,市场依旧有再次上升的动能。因此,近期依旧重个股,轻指数,耐心等待结构性的机会。

财信证券认为,市场缩量调整,主要有以下两个原因:一是临近“五一”假期,面对假期间潜在的不确定性,资金观望情绪有所加大;二是即将到年报和一季报发布截止日,根据过往经验,临近截止日还未发布的公司业绩不及预期的风险或更大。往后看,由于近期市场展现出较好的承接动能,因此指数层面短期下探空间相对有限,预计A股继续以震荡整理为主,题材板块呈现高低切换快速轮动态势。中长期看,本轮A股行情基础依旧牢固,对市场长期向好的趋势仍然抱有信心,4月底后,随着业绩压制因素消退、宏观增量政策预期加大、特朗普有望开启访华,观察届时市场是否走出新一轮趋势行情。

中原证券认为,中东局势虽释放停火延长信号,但能源供给风险依然突出,油价对全球通胀预期和风险偏好的扰动仍在延续。若美国通胀持续超预期,美联储可能推迟降息甚至重新加息,对全球流动性及风险偏好形成压制。美伊冲突阶段性缓和之后,市场对地缘风险的敏感度明显下降,两市成交额连续站稳2万亿元上方,前期受避险资金追捧的红利防御板块走弱,科技与成长方向成为行情主要推动力。建议密切关注宏观经济数据、海外流动性变化以及政策动向。

兴业证券认为,在美股科技股定价业绩和产业趋势、持续创新高的同时,拥挤度似乎正成为近期国内科技板块的主要担忧。近期中美科技风格的共振回归,并非仅为地缘压力缓和、流动性预期与风险偏好修复带来的短期超跌反弹,更核心在于业绩验证后景气逻辑的重新定价,是盈利驱动的、更可持续的修复逻辑。当前海外科技龙头持续创新高,而国内TMT整体并未积累过多超额收益,意味着海外映射对于国内科技板块的拉动仍将持续。不过,结合市场预期和国内外科技行情演绎的节奏来看,科技板块内部持续向低拥挤度的方向扩散,或将成为未来一段时间行情结构上更可持续的演绎方式。

中金公司表示,高景气是成长风格对抗全球宏观环境不确定性的关键。令不少投资者困惑的是,美以伊冲突局势仍有不确定性,海峡通行依然受阻使得油价维持高位,滞胀风险仍然高于冲突前,但全球和A股主要成长指数在看似不利的全球宏观环境下率先上涨创出新高。成长行情的决定因素在于高景气的产业趋势和盈利兑现,其重要性往往超出宏观、估值、资金等其它因素。如果景气上升趋势较为明确,分子端的增长动能有望对冲分母端利率和风险溢价上行。这一轮成长风格的上涨,重要驱动来自3月以来AI取得较多突破进展,中东局势虽压制了这种景气交易,但随着冲突尾部风险的下降,被风险偏好压制的景气交易有望重回主导。