4月29日晚间,杉杉股份(600884.SH)发布2025年年度报告及2026年一季报。

作为公司进入重整阶段后的首份年报,报告显示杉杉股份在负极材料、偏光片两大核心主业上继续保持行业领先及业务增长。其中,负极材料业务实现量利双增,偏光片业务则继续向高端化提速。

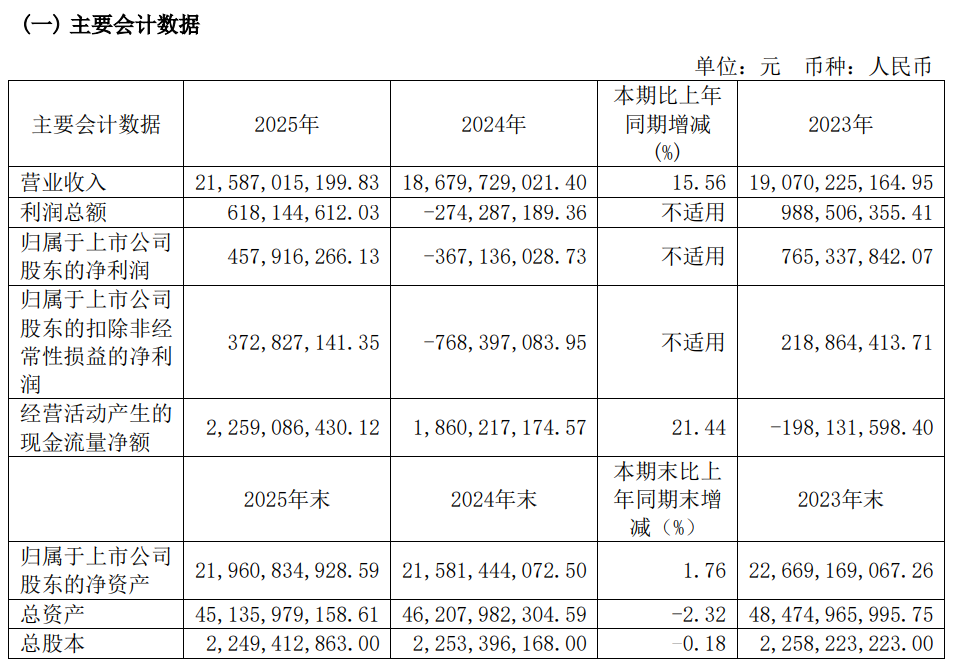

财报显示,公司2025年全年实现营业收入215.87亿元,同比增长15.56%;归属于上市公司股东的净利润4.58亿元,扣除非经常性损益的净利润3.73亿元,均实现由亏转盈。

去年全年业绩改善主要来自两方面:一是两大主业盈利能力大幅提升,合计贡献归母净利润9.33亿元;二是母公司三项费用、参股企业损益及相关资产减值较上年同期收窄。

从细分业务来看,2025年,在储能市场爆发式增长、新能源汽车需求稳步提升的双重驱动下,负极材料行业供需结构持续优化,头部企业优势进一步凸显。据鑫椤资讯数据,杉杉股份人造负极材料全球市占率蝉联榜首。报告期内,杉杉股份的负极材料销量同比增长26.76%,净利润同比增长29.80%。依托一体化产业布局,公司成本管控优势持续释放。

与此同时,作为全球偏光片行业龙头,2025年杉杉股份把握大尺寸显示、高刷新率终端、OLED渗透加速、车载显示爆发的产业机遇,继续推进高端化转型,业务盈利能力大幅提升。

报告期内,公司偏光片业务实现营业收入同比增长9.65%,净利润同比增长81.75%,盈利能力同步提升。

在产品结构方面,该公司优化成效显著,高价值产品占比快速提升。其聚焦LCD偏光片大尺寸、高端化,75寸及以上TV产品出货量大幅增长,110/115/116英寸超大尺寸产品稳定量产,高端IT产品已进入国际顶尖客户供应链。

而凭借高端产能布局与持续技术研发,杉杉股份表示,正构筑坚实核心竞争壁垒,目前已在南京、广州、张家港布局10条全球领先产线,拥有6条超宽幅前端产线,2600mm产线可生产115英寸以上超大尺寸产品,配合RTP就近配套产线,交付效率、良率与成本优势行业领先。

而2026年一季度,公司业绩延续高增长态势,实现营业收入53.80亿元,同比增长11.99%;归属于上市公司股东的净利润3.31亿元,同比增长898.85%;扣除非经常性损益的净利润3.16亿元,同比增长2011.12%。

公司表示,这同样归因于偏光片业务产品结构优化与成本管控,毛利率稳步提升;而负极材料下游需求保持增长态势,公司凭借产品、产能与客户优势实现销量较大幅度增长。同时,参股企业盈利同比改善。

值得关注的是,报告期内,杉杉股份控股股东重整计划已正式获批,皖维集团将成为公司实质第一大股东及控股股东,安徽省国资委将成为公司实际控制人;皖维集团与海螺集团等重组完成后,海螺集团将成为公司间接控股股东。

随着国资实控落地,公司治理结构有望进一步完善,产业链协同、资金资源整合等多维优势将逐步显现。