4月29日晚间,被称为“药茅”的片仔癀(600436)遭遇了“滑铁卢”,公司披露的2025年年报以及2026年一季报显示,公司两份财报均出现业绩双降,且利润降幅均显著大于营收降幅。市场分析认为,这两次“双降”意味着片仔癀20年的高增长周期或已结束,公司可能进入了基本面承压的新阶段。

公开资料显示,片仔癀主营业务是医药制造业、医药流通业及化妆品业等。公司的主要产品是肝病用药、心脑血管用药、其他用药。

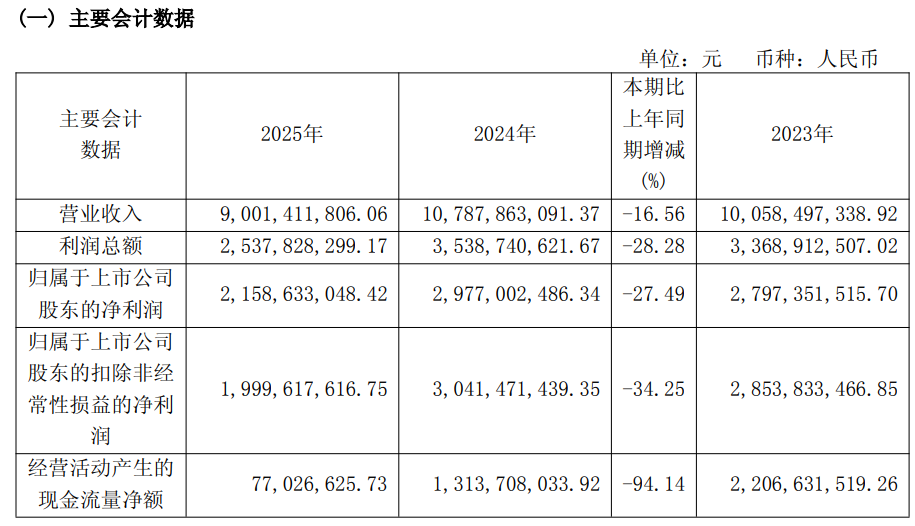

片仔癀2025年年报显示,公司2025年实现营业收入90.01亿元,同比下滑16.56%;归属净利润21.59亿元,同比下滑27.49%。公司拟向全体股东每10股派发现金红利15.70元(含税)。

片仔癀2025年年报主要会计数据

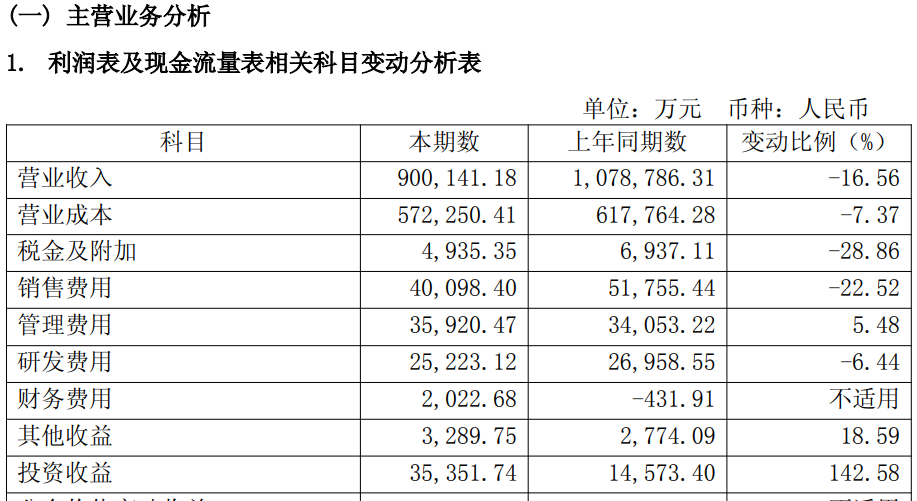

费用方面,本期财务费用同比增加2,454.59万元,主要原因系本期母公司日常营运资金利息收入及汇兑收益减少所致;本期管理费用同比增长5.48%,主要原因系本期孙公司片仔癀(北京)生物医药有限公司固定资产折旧及摊销增加所致。

现金流方面,公司经营活动产生的现金流量净额同比减少123,668.14万元,同比减少94.14%,主要原因系随本期销售收入减少,销售商品、提供劳务收到的现金相应减少所致。

此外,本期公司信用减值损失同比增加1,875.02万元,主要原因系本期医药流通业依会计政策计提应收账款坏账准备增加所致。

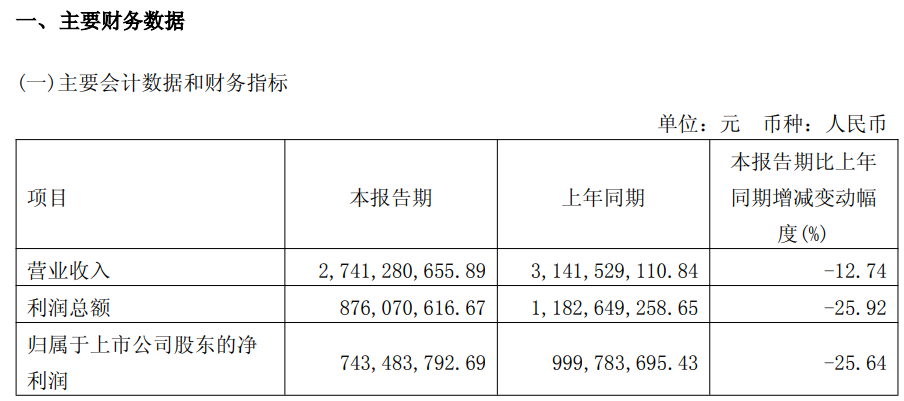

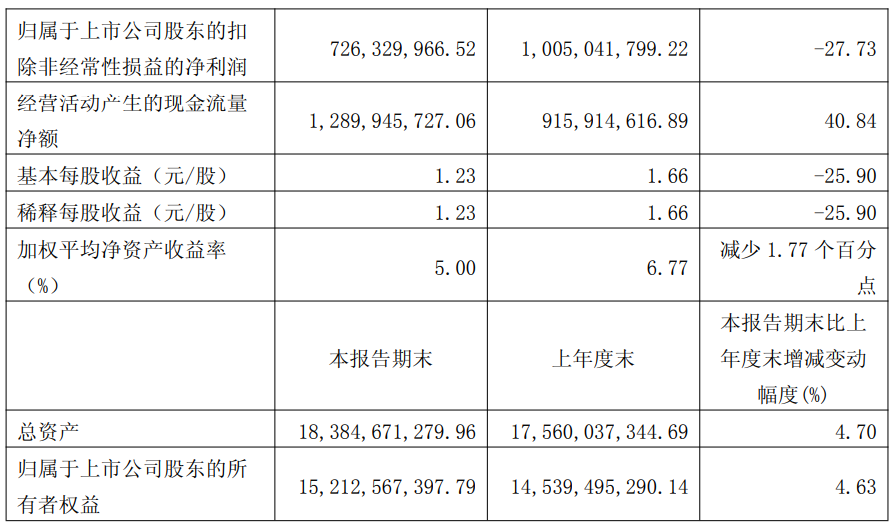

片仔癀2026年一季报显示,公司2026年一季度实现营业收入27.41亿元,同比下降12.74%;归属净利润7.43亿元,同比下降25.64%。

片仔癀2026年一季报主要财务数据

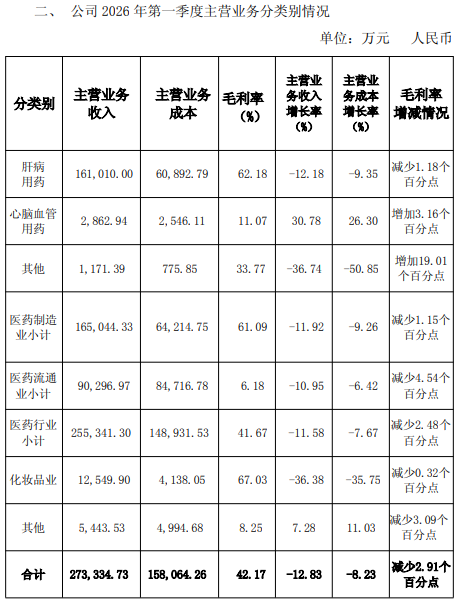

此外,4月29日晚间,片仔癀还发布了2026年第一季度主要经营数据公告,从中也可以管窥公司一季度业绩下滑的一些端倪。

从一季度主营业务分行业情况看,公司各行业主营业务收入增长率、毛利率全线下滑。

从一季度主营业务分类别看,公司除心脑血管用药的主营业务收入增长率和毛利率等少数有同比增加,其他各类别也大都“失守”。

读创财经注意到,对于公司两期财报业绩双双下滑的原因,片仔癀在两份财报中均着墨有限。市场分析认为,片仔癀近来业绩失速,是多重因素叠加的结果。

首先在成本端,公司原料(天然牛黄/麝香)成本大幅增加,导致公司成本上升。业内保守估算,以一粒片仔癀锭剂含0.1克天然牛黄计算,仅这一项原料成本就较2023年增加近100元,直接挤压产品利润空间。公司毛利率尤其是核心肝病用药毛利率被刚性挤压。

其次在渠道端,公司“压货式增长”失效,产品因多次提价导致提价边际效应递减,需求走弱尤其是高端消费疲软。过去因稀缺性被黄牛炒作高价不复存在,投机性抛售增多。叠加肝病领域西药/中成药替代增多,需求端收缩。就此,公司控货去库存,主动收缩出货,也直接拖累了营收。

最后,公司单品依赖较重、研发不足,抗风险较弱,公司在化妆品和保健品上的多元化拓展尚难撑起第二增长曲线。

读创财经注意到,对于片仔癀的两份最新财报,投资者看法不一。有投资者看空表示失望;有投资者称,片仔癀没问题,但是估计估值要下降了,30倍市盈率,股价要降到100元以下了……也有投资者对公司抱持信心:片仔癀没啥毛病。整个消费不大行了。公司被质疑了这么多年的药也没啥问题,没那么多弯弯绕。这个估值只能下移。等消费起来的时候,依然策马狂奔,万物皆有周期……

二级市场上,截至4月29日收盘,片仔癀股价报收139.32元/股,微涨0.05%,公司股价盘中并创出139元的阶段新低,最新总市值840.5亿元。