高金价环境持续重塑全球黄金需求格局。

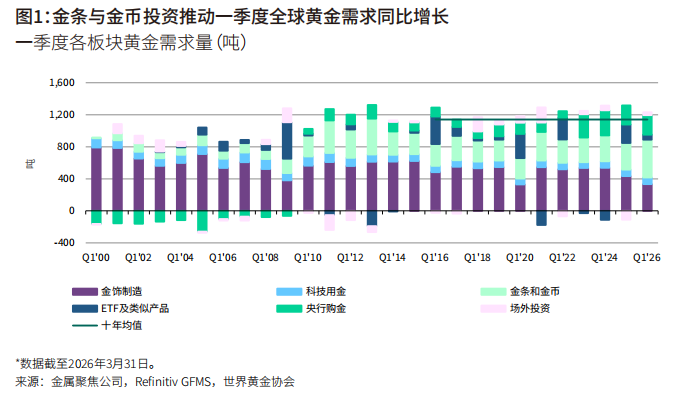

4月29日,世界黄金协会发布2026年一季度《全球黄金需求趋势报告》(简称“报告”)。报告显示,一季度全球黄金总需求(含场外交易)达1231吨,同比增长2%。尽管黄金需求量增幅温和,但需求总金额飙升至创纪录的1930亿美元,同比大幅攀升74%。

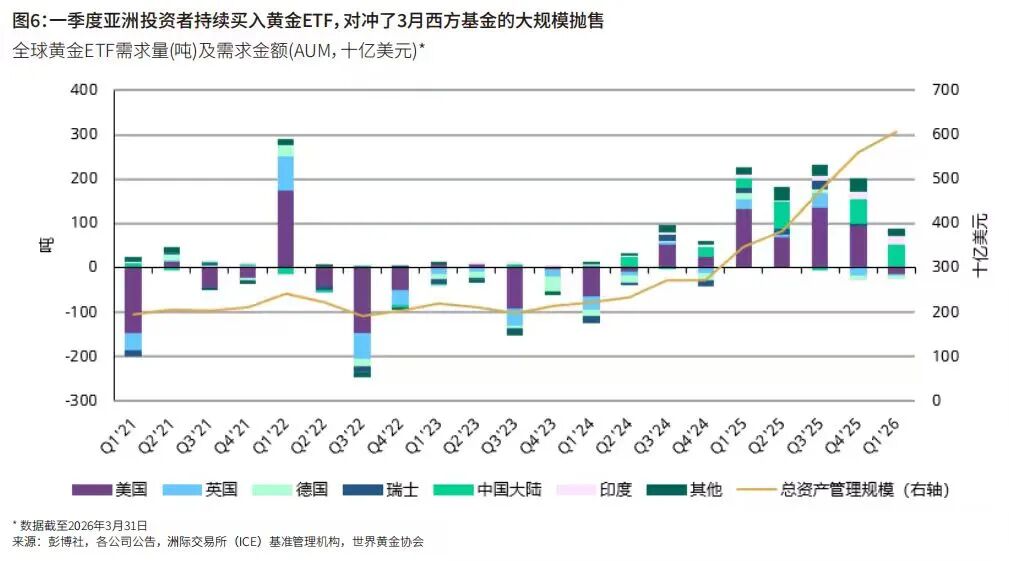

特别值得关注的是,报告显示,美国市场黄金ETF需求量自2024年第三季度开始呈现连续六个季度的净流入后,于2026年第一季度开始出现净流出。

分需求类型来看,报告显示,2026年一季度,全球黄金投资总需求量为536吨,同比下降5%。其中,全球金条金币总需求为474吨,同比增长42%;全球黄金ETF净流入62吨,同比下滑73%。

一些结构性变化正在出现。就全球金条金币而言,2026年一季度,中国的金条与金币需求同比激增67%至207吨,创季度新高;印度、韩国、日本等亚洲其他市场的金条金币需求同样升温,美国及欧洲市场的金条金币需求也迎来强劲增长,同比分别上涨14%和50%。就黄金ETF而言,尽管一季度亚洲投资者买入84吨,但欧美市场的持仓出现下滑,3月份西方市场的净流出扭转了年初开局强劲的流入势头。

据报告,北美市场黄金ETF于2026年一季度持仓缩减16吨。受今年3月行情大幅反转影响,该市场此前连续九个月的流入态势就此终结。其中,美国市场黄金ETF需求量自2024年第三季度开始呈现连续六个季度的净流入后,于2026年第一季度开始出现净流出。

在金饰需求方面,2026年一季度,受金价高位运行影响,全球金饰消费需求量同比下滑23%至300吨。全球各主要市场金饰需求普遍降温。但从消费金额看,金饰需求则逆势增长,表明即便金价处于历史高位,消费者的金饰购买意愿依旧稳健。

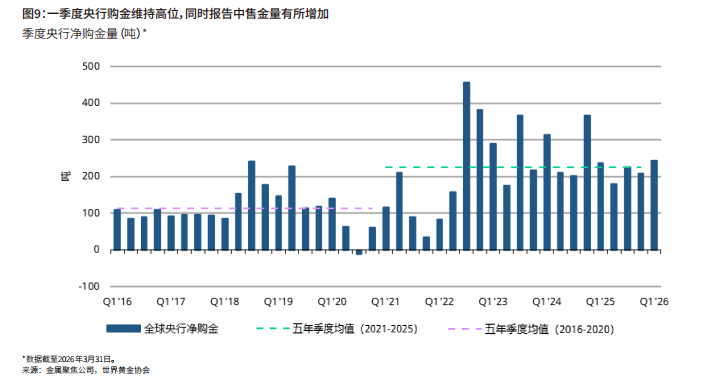

在央行购金需求方面,2026年一季度全球央行增储黄金244吨,同比增加3%,持续为整体黄金需求提供支撑。尽管土耳其、俄罗斯、阿塞拜疆国家石油基金等少数官方机构售金规模在该季度有所上升,但全球央行购金量仍高于上季度水平及五年均值,进一步凸显黄金作为央行核心储备资产的独特作用,尤其是在市场极端动荡时期良好的流动性。

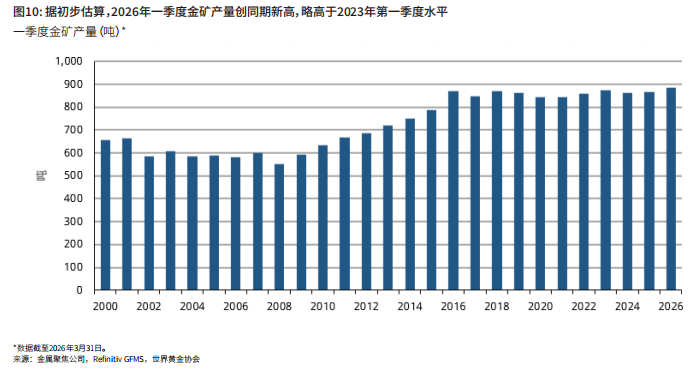

同时,2026年一季度,全球黄金总供应量达1231吨,同比增长2%。其中,金矿产量为885吨,同比增长2%;回收金总量为366吨,同比增长5%;生产商继续减少净套保量,总套保量连续第九个季度下降。报告认为,尽管金价高位运行,回收金供应量仅温和增长5%,表明供给端对价格上涨反应相对滞后。

“2026年金价波动显著攀升,1月金价一度突破5400美元/盎司并触及高点,随后出现幅度较大但仍可控的回调。金价上行趋势叠加地缘政治风险加剧,共同提振黄金投资需求,亚洲市场表现尤为突出,投资者配置实物黄金以寻求避险保值。与此同时,全球央行持续购金,抵消了部分投资者战术性售金带来的压力。”世界黄金协会资深市场分析师Louise Street(音译:路易丝·斯特里特)分析称。

Louise Street表示,放眼未来市场走势,地缘政治风险溢价仍将持续支撑黄金投资需求,但若利率维持高位更久,投资者尤其是欧美市场,对黄金的兴趣或有所降低。尽管金价高企抑制金饰消费需求量,但消费金额仍有望保持韧性。黄金供应方面,金矿产量预计温和增长,但潜在能源短缺或削弱这一预期。

2026年一季度,处于高位的金价经历了从高歌猛进到急剧下跌的“过山车”行情。以伦敦现货黄金为例,Wind数据显示,截至北京时间3月31日,伦敦现货黄金收盘价较年初开盘价上涨仅约8%。期间,1月28日盘中最高价创纪录地逼近5600美元/盎司;3月23日则一度失守4100美元/盎司关口。