老牌游戏厂商仍在艰难摸索转型之路。

4月28日,完美世界(SZ002624,股价16.64元,市值322.81亿元)旗下超自然都市开放世界RPG(角色扮演游戏)《异环》发布致歉与优化公告,承认公测后存在性能、角色设计、剧情、驾驶及战斗等多方面问题,承诺全面整改并发放补偿。这款承载公司战略期待的产品于4月23日公测,上线前全网预约量突破3500万,完美世界更在2025年财报中反复将其视为年度核心旗舰产品。然而上线后,《异环》因角色设计平庸、玩法缺乏新意、移动端优化不足而饱受诟病。

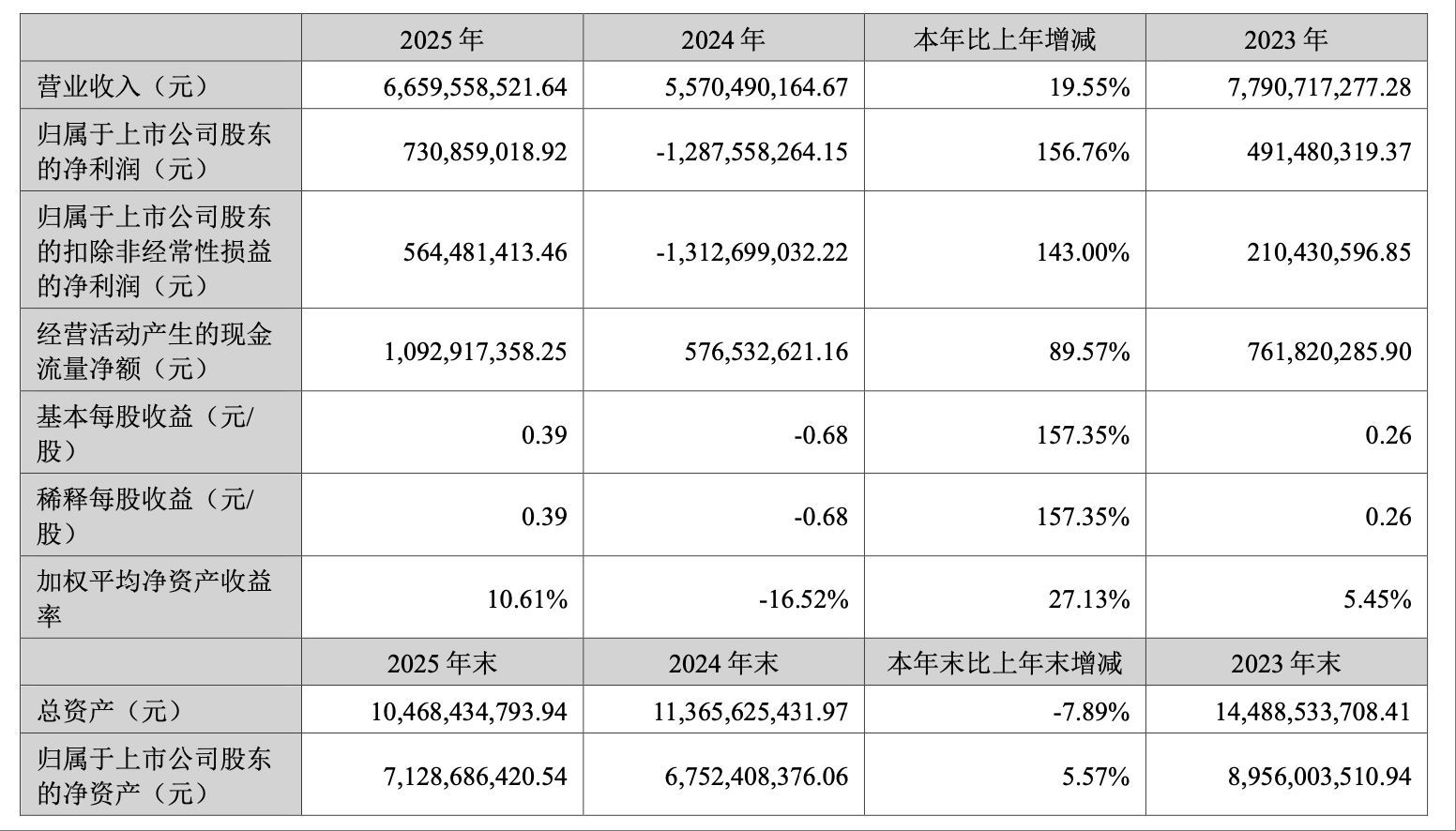

另一方面,完美世界在2025年打了一场翻身仗。4月27日晚公布的财报显示,公司2025年实现营收66.60亿元,同比增长19.55%,归母净利润7.31亿元,成功扭亏为盈。业绩发布后一日(4月28日),股价一度回暖,上涨4.85%,报收17.07元。

图片来源:完美世界2025年年度报告截图

然而,新一年的业绩却未能松口气。同日发布的2026年一季报显示,报告期内游戏业务收入为10.76亿元,同比下降24.12%。

一边是年度业绩翻身,一边是季度业绩下滑、旗舰新品口碑承压。完美世界的阶段性回暖,折射出老牌厂商转型二次元与开放世界赛道的现实考验。

2025年翻身仗:游戏回暖、电竞稳定、降本增效

2025年,完美世界交出了一份令市场瞩目的成绩单。报告期内,公司实现营业收入66.60亿元,同比增长19.55%;归母净利润7.31亿元,扣非净利润5.64亿元,双双扭亏为盈。此前的2023年和2024年,公司曾连续两年陷入亏损。支撑这份成绩单的,是核心游戏业务的回暖,电竞、影视业务的协同发力,以及降本增效。

游戏业务依旧是不可动摇的基本盘。2025年,公司游戏业务收入57.11亿元,同比增长10.24%;游戏业务的归母净利润8.38亿元,扣非净利润6.68亿元,同样扭亏为盈。完美世界表示,增长主要系《诛仙世界》《女神异闻录:夜幕魅影》《诛仙2》等游戏先后在国内外不同区域上线,带来业绩增量。

图片来源:完美世界2025年年度报告截图

电竞业务展现出稳定增长韧性。凭借《DOTA2》及《CS:GO》(现已升级为《反恐精英:全球攻势》)的区域性独家运营权,公司打造了从大众到职业的立体化赛事体系,2024年底及2025年陆续有头部赛事落地。影视业务方面,2025年全年实现营收9.21亿元,扣非净利润3780万元,经营性利润较上年扭亏为盈。

降本增效是财报的另一亮点。报告期内,公司销售费用6.65亿元,同比下降23.54%,主要系市场及发行费用减少;研发费用16.25亿元,同比下降15.70%,因职工薪酬与外包开发费缩减。但与之对应的是研发人员数量的大幅减少,从2575人减少至2116人,同比降低17.83%。

从产品结构看,公司业务重心正在发生转移。2025年,PC(个人电脑)端网络游戏营收34.95亿元,同比上涨48.17%,毛利率提升至66.86%,成为增长主力。移动网络游戏营收20.50亿元,同比下降19.70%,营业成本同比缩减36.56%。

此外,完美世界的海外收入4.34亿元,同比下降16.67%,占整体营收6.51%,出海业务依旧疲软。

面向2026年,完美世界表示将积极推进在研游戏,继续在MMO(大型多人在线游戏)与潮流新品赛道布局富有竞争力的产品,同时以小规模、轻量级投入探索新发力点并加强出海。储备项目包括《异环》海外版、《梦幻新诛仙:轻享》《代号普洱》《代号MT1》《代号J1》《代号F》《代号U1》《代号ZH》等,涵盖众多品类。公司强调将以真实玩家需求为出发点,在产品创意与玩法设计上打造差异化竞争力,做到及时验证、及时调整、小步快跑。

“开放世界”前路未明,《异环》能否担起重任?

2025年业绩增长背后,是整体表现依旧高度依赖单个爆款拉动的现实。这一点也体现在2026年一季报中。

一季报报告期内,公司实现营业收入11.71亿元,较2025年一季度下降42.11%;游戏业务收入10.76亿元,同比减少24.12%。完美世界表示,《诛仙世界》于2024年12月上线,带来2025年一季度的收入提升。受产品生命周期与运营节奏影响,报告期内部分游戏充值同比下滑。同时,影视业务收入同比锐减84.78%,主要因播出并确认收入的影视作品减少。

针对这一局面,艾媒咨询CEO(首席执行官)兼首席分析师张毅在接受《每日经济新闻》记者采访时指出,一季度收入下滑暴露出完美世界的两大问题:过度依赖单款产品突围,以及新品衔接不足,未能及时承接爆款红利消退后的业绩缺口。

值得注意的是,一季度公司综合毛利率逆势提升至66.71%,同比上升14.42个百分点,营业成本随收入同步下降59.61%,成本端控制成效显著。

另一方面,被寄予厚望的《异环》本应是公司接棒《诛仙世界》、突围二次元开放世界的王牌,然而公测后表现不及预期。公测前,全球预约突破3500万,预下载登顶iOS免费榜,TapTap评分9.0分,B站评分9.5分。

图片来源:完美世界2025年年度报告截图

公测后,畅销榜最高为第11名,TapTap评分跌至7.3分。玩家集中吐槽“角色设计平庸、玩法拼凑感强、移动端优化不佳和驾驶与战斗手感粗糙”。4月28日,制作组发布致歉与优化公告,承认多环节存在缺陷,并公布性能优化、角色重塑、剧情调整、巡航功能加入等整改计划。

与《异环》的困境相伴的是整个二游市场的疲软。据《2025年中国游戏产业报告》,2025年国内二次元移动游戏市场实销收入282.81亿元,同比下降3.64%。究其原因,一是多款头部产品流水下行,二是多数新品上市表现未达预期。当前二次元赛道已是红海搏杀,米哈游、鹰角、库洛等厂商占据核心位置,《原神》《鸣潮》《明日方舟》等产品长期强势分流玩家。

在张毅看来,完美世界后续的业绩修复空间取决于运营能力,前期遇挫后已面临较大压力。公司在赛道转型上仍有较大提升空间,需在二次元内容打造、长线运营能力及开放世界工业化研究方面加大投入。他指出,开放世界赛道目前存在明显短板,包括资源引擎先进性不足、玩法创新度不够、资源集中度单一,且赛道容错率极低。

游戏行业分析师张书乐则给出了相对乐观的判断。他在接受《每日经济新闻》记者采访时表示,《异环》从测试阶段就备受关注和好评,公测本质上仍是测试,无论是服务器的压力测试,还是玩家对隐藏Bug(程序错误、漏洞或缺陷)的意外发现,都是公测的题中应有之义。瑕不掩瑜,按目前节奏,《异环》或许真能为完美世界改变不完美的游戏地位打上一个关键补丁。

不过他也强调,完美世界在二次元赛道上最大的挑战在于更新节奏:“二次元游戏依靠剧情驱动,需要持续爆更,跟上用户的催更节奏。至于优势,是完美在二次元和影视领域拥有一定资源,可以直接作用于游戏。”

拉长周期看,完美世界的现实挑战并非个案,而是许多传统游戏公司的缩影。它们拥有经典IP(具有商业价值的创意内容或品牌)底蕴、具备大规模研运经验,却在新生代赛道上屡屡碰壁。

对于如何破局,张毅建议,摒弃对单款产品的依赖,采取“小步快跑、精品路线化”策略,并在二次元、开放世界赛道加大研发投入,借助AI(人工智能)等工具升级技术工具链。此外,推动多品类、多体量产品布局及全球化发行体系深度落地,同时深挖已有IP价值,推进IP的多品类、矩阵化布局。

完美世界的故事,依然是“喜与忧”并存。《诛仙世界》红利退去,《异环》正在艰难爬坡。完美世界在2025年展现出翻身的能力,但能否找到下一个爆款,摆脱单一依赖,将决定完美世界能否长期在增长轨道上站稳。