印尼矿端供给趋紧

印尼镍资源收紧叙事延续,高矿价助推产业链成本上移,短期镍价偏强运行,但高库存格局或限制上方空间。中长期来看,在印尼政策影响下,全球镍市场已从持续过剩转向结构性紧平衡甚至短缺,镍价重心有望稳步上移。

2026年印尼镍矿工作计划和预算(RKAB)配额政策收紧为镍价提供支撑,但中东战事的爆发推升了能源价格,美联储降息预期大幅走弱,镍价一度承压。4月以来,宏观情绪有所修复,有色金属板块对地缘局势逐步脱敏,镍交易主线完成从“政策预期”到“现实检验”的切换,产业逻辑重新占据主导地位。近期,印尼矿产基准价(HPM)新政落地进一步强化成本抬升预期,叠加霍尔木兹海峡通行受阻导致印尼湿法冶炼关键原料硫磺供应短缺,印尼氢氧化镍钴(MHP)企业面临减产和停产风险,镍价重拾涨势。LME镍价呈现成本驱动、震荡上行的偏强走势。4月29日盘中,LME镍价一度突破19500美元/吨,创2024年6月以来新高,月内涨幅超12%。

供给端扰动支撑价格上涨

近期,镍供给端扰动因素有三个:

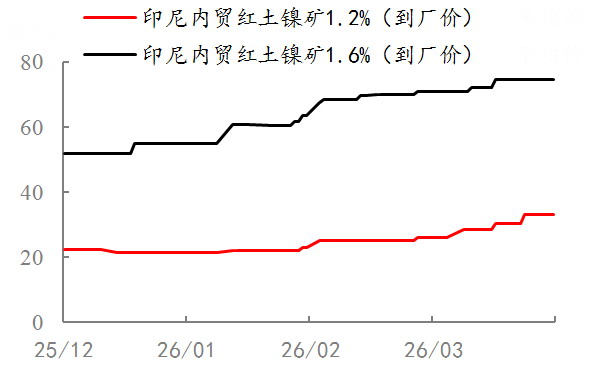

第一,印尼调整HPM计价公式,矿端成本持续抬升。4月15日起,印尼能矿部启用最新HPM计算公式,将钴、铁和铬纳入HPM计价并提高镍计价系数。HPM新规对湿法矿价的影响更为明显,但湿法矿买方拥有较强议价权,实际成交价格或低于预测值。短期来看,新规实施后市场仍处于过渡期,暂未出现采用最新多元素公式达成交易的报告,火法矿价或略高于修改前,湿法矿价预估上涨4~5美元/湿吨,影响MHP成本600~800美元/金属吨。

图为印尼镍矿内贸均价(单位:美元/湿吨)

第二,印尼缩减镍矿RKAB配额后,矿端供给进一步趋紧。2026年印尼将镍矿配额收紧至2.6亿~2.7亿湿吨,配额目标相比2025年下降29%,远低于印尼冶炼端3.4亿湿吨的需求预估,该政策重塑了全球镍市场的供需格局。据国际镍业研究组织(INSG)最新预测,2026年全球镍市将出现3.2万吨的供应缺口,行业供需格局或迎来历史性拐点。埃赫曼(Eramet)旗下Weda Bay镍矿将于5月中旬用尽其1200万湿吨的镍矿配额,并为停产维护做准备。印尼镍矿供给紧张格局加剧,后续建议关注年中印尼二次配额审批情况。

第三,霍尔木兹海峡航运持续受阻,硫磺供给短缺或引发印尼MHP工厂大规模减产。硫磺是生产硫酸并用于MHP生产的关键原料(生产1金属吨MHP需消耗约11.8吨硫磺),由于印尼约75%硫磺依赖中东进口,霍尔木兹海峡持续封锁对硫磺供应影响较大,且全球硫酸供应趋紧,原料短期难有替代,目前多数印尼MHP企业库存仅可用至5月,若硫磺运输持续受阻,部分工厂或因原料短缺而出现大幅减产,仍需警惕“灰犀牛”风险。4月28日,华友钴业公告称,印尼华飞项目因硫磺紧缺叠加例行检修,部分产线计划5月1日起临时停产,影响产量约50%,该项目年产能为12万金属吨,此前处于满产或超产状态。此外,近期印尼MHP企业的硫磺采购价格大幅上涨,7月交货的部分硫磺采购价格在1100~1200美元/吨,创下历史新高。硫磺涨价后,MHP生产成本约为1.9万美元/吨,成本占比在60%以上。需要注意的是,若后续霍尔木兹海峡恢复通航,需警惕供给担忧降温带来的溢价回落风险。

高库存或对价格形成一定压制

全球镍库存维持高位,呈现内增外减格局。海外方面,年初LME库存维持增长,2月下旬以来受出口利润走低影响,中国精炼镍企业赴海外交仓减少,LME镍库存稳中有降。截至4月24日,LME镍库存为27.75万吨,较4月初减少3972吨,降幅1.4%。国内方面,3月国内聚泰项目(产能为3万吨/年)新增投放,国内精炼镍运行产能为5.22万吨/月,纯镍产量维持高位。外强内弱格局使得3月以来进口窗口持续打开,但需求端承接有限,国内纯镍社会库存持续累积,部分转为隐性库存。截至4月24日,国内社会库存为9.74万吨,较4月初增加5849吨,增幅6.39%。5月,若印尼MHP减产,国内电积镍企业或小幅减产,关注国内库存变化。

总结与展望

印尼政策导向仍是影响镍价走势的核心因素。印尼HPM新规、镍矿RKAB配额缩减等政策促使矿端成本抬升逻辑走强,叠加近期硫磺供应短缺担忧升温,LME镍价持续上涨并突破19500美元/吨。后续需要重点关注两方面因素:

一是硫磺供给变化。霍尔木兹海峡航运持续受阻对硫磺供应影响较大。若硫磺运输持续受阻,部分印尼工厂面临停产风险。

二是印尼镍矿RKAB二次配额申请情况以及印尼镍矿实际成交情况。2026年印尼镍矿RKAB配额大幅缩减,镍矿供应趋紧格局加剧,后续矿价仍有上涨空间,关注年中印尼二次配额审批情况。此外,近期印尼能矿部修改HPM政策,新规实施后市场仍处于过渡期,关注5月镍矿实际成交情况。

总体而言,中东局势仍处于僵持状态,原油价格高企打压美联储降息预期,有色金属板块承压运行,关注霍尔木兹海峡通航情况。印尼镍资源收紧叙事延续,高矿价助推产业链成本上移,印尼硫磺供应短缺引发MHP减产担忧,短期镍价偏强运行,但高库存格局或限制上方空间。

中长期来看,在印尼政策影响下,全球镍市场已从持续过剩转向结构性紧平衡甚至短缺,镍价重心有望稳步上移,重点关注硫磺供给、印尼镍矿RKAB年中审批、海外镍冶炼项目重启情况以及镍库存变化。(作者单位:国贸期货)