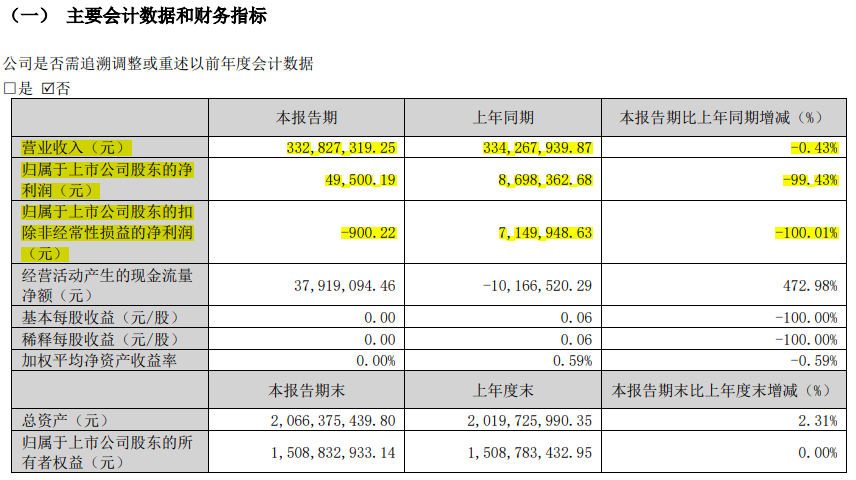

4月29日晚,燕塘乳业(002732.SZ)发布2026年一季度报告,报告期内,公司实现营业收入3.33亿元,同比下降0.43%;归母净利润仅4.95万元,上年同期为869.84万元,同比暴降99.43%;扣非归母净利润更是亏损900.22元,上年同期为盈利714.99万元,同比下降100.01%。

过去两年,燕塘乳业业绩持续大幅下滑,2024年、2025年,公司营收分别同比下降11.18%、8.47%,归母净利润则分别同比下降43.03%、43.94%。而进入2026年一季度,业绩颓势非但未止,反而加剧,扣非净利润已由盈转亏。这也是该公司2014年上市以来扣非净利润单季度首次出现亏损。

读创财经注意到,今年一季度4.95万元的归母净利润,相较于2025年同期的869.84万元,几乎等同于“归零”。而造成这一惨状的直接原因,是行业“价格战”对公司毛利的严重侵蚀。 公司在一季报中坦言,利润总额同比下降95.37%,主要是报告期内销售单价下降、营销及宣传推广投入增加,以及确认的财政补贴收入同比减少所致。

值得注意的是,公司的现金流大幅改善。 在一片肃杀的利润数据中,一季度末公司经营活动产生的现金流量净额达到了3791.9万元,较去年同期的-1016万元大增472.98%。公司称,主要是报告期内材料、劳务采购款项支出同比减少,同时收回到期应收货款所致。

燕塘乳业主要从事乳制品和含乳饮料的研发、生产与销售,属于食品制造业。公司产品包括巴氏杀菌奶、超高温灭菌奶、 酸奶、花式奶、乳酸菌乳饮料等乳制品,均属日常消费食品。

燕塘乳业在一季报中表示,一季度,面对乳制品行业“需求收缩与供给扩大”及区域市场竞争加剧等多重压力,公司坚定发展信心,保持战略定力,立足 “高品质、促销量、强执行” ,持续抓实 “强管理、提效率、增效益” 各项举措,坚持创新驱动,大力推进产品升级、营销升级、牧业升级、管理升级四大行动,夯实发展根基。同时,公司进行产品升级,提高市场竞争力。聚焦时尚化、年轻化、差异化、场景化,紧密结合消费场景,推进新产品研发,报告期内推出啤酒花风味老广州酸奶,深受消费者喜爱;围绕五大系列优先主推品,推动实现爆品更爆,同时与知名高校及相关企业合作拓展研发新品。

然而,地处华南的燕塘乳业,奶源成本天然高于北方乳企,在行业“价格战”中优势不足。当前,华南已成为各大乳企竞争的主阵地之一,面对全国性巨头的强势挤压,燕塘乳业压力进一步加剧。

为了守住市场份额,燕塘乳业不得不加大促销力度。2025年,其广告宣传及促销费用同比增长9.98%至1.39亿元,费用项目占比高达66.03%。

值得关注的是,公司大本营市场面临失守风险。2025年年报显示,广东市场贡献了燕塘乳业超过97%的收入,但其核心腹地珠三角地区营收下滑8.38%,非珠三角区域更是下滑10.09%。

更危险的信号在于渠道:2025年,燕塘在广东省内的经销商数量净减少了51家,其中珠三角地区作为核心堡垒,一年之内流失了54家经销商。

来源:读创财经