4月30日,多家上市公司发布投资者关系活动记录表公告,披露各自与机构之间的业务交流内容,其中透露出公司业务布局的诸多进展与亮点。

麦格米特:已启动Vera Rubin相关产品的研发与送样工作

麦格米特昨日下午举行线上调研交流会,与国泰海通证券、天风证券、鹏扬基金、摩根大通、美银证券等130余家机构在线交流。

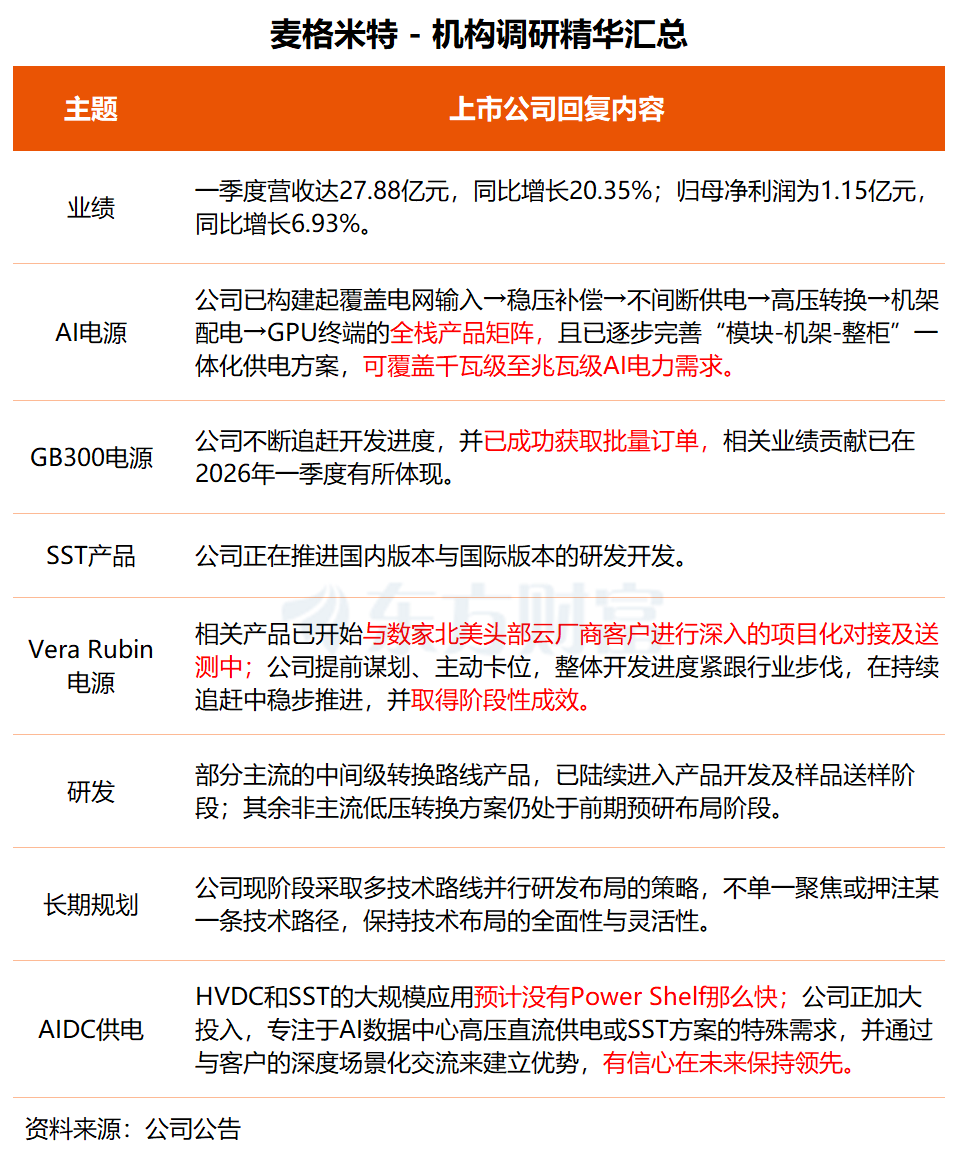

在调研交流会上,麦格米特透露,在GB300电源产品上,公司不断追赶开发进度,已成功获取批量订单,相关业绩贡献已在2026年一季度有所体现;针对下一代Vera Rubin电源产品,公司在定制开发进度上进一步缩小与行业头部友商的差距,相关产品已开始与数家北美头部云厂商客户进行深入的项目化对接及送测中;SST产品也在推进国内版本与国际版本的研发。

麦格米特进一步介绍称,目前公司已启动Vera Rubin相关产品的研发与送样工作,相较于此前GB200、GB300,本次公司在Vera Rubin产品上提前谋划、主动卡位,整体开发进度紧跟行业步伐,在持续追赶中稳步推进并取得阶段性成效。后续将按标准流程有序开展送样送检、性能测试、方案迭代优化,再逐步完成客户认证、资质准入、项目制需求确认与开发、商务推进等多个常规环节,每个环节均需公司稳扎稳打,逐步推进。

据悉,麦格米特已构建起覆盖电网输入→稳压补偿→不间断供电→高压转换→机架配电→GPU终端的全栈产品矩阵,实现从电力接入到算力终端的全链路自主化产品覆盖;且已逐步完善“模块-机架-整柜”一体化供电方案,可覆盖千瓦级至兆瓦级AI电力需求。

“我们认为,HVDC和SST的大规模应用预计没有Power Shelf那么快,尤其是SST会更慢一些,未来两三年内市场仍将以现有平台为主。”麦格米特表示,公司正加大投入,专注于数据中心高压直流供电或SST方案的特殊需求,并通过与客户的深度场景化交流来建立优势,有信心在未来保持领先。

麦格米特是以电力电子及相关控制技术为基础的电气自动化公司,专注于电能的变换、自动化控制和应用。近年来,公司聚焦资源向AI数据中心供电系统领域进行全面投入,并继续向机电一体化和热管理集成方向拓展,完成了在各个领域的多样化产品布局。

2025年,公司实现营收94.03亿元,同比增长15.05%;归母净利润1.46亿元,同比减少66.58%。今年一季度,公司营收达27.88亿元,同比增长20.35%;归母净利润为1.15亿元,同比增长6.93%。

东吴证券近日研报指出,麦格米特在电源及相关控制行业耕耘多年,依托技术积累和海外积淀进入NV AI服务器电源链,近年来业绩受主业竞争加剧和持续高研发投入影响有所承压,AIDC业务26年起有望带来较高增量。

二级市场方面,麦格米特股价今日上涨3.98%,本周涨幅为14.99%。

华菱线缆:正与某商业卫星公司联动 开展刚线缆组件源头模块化设计

华菱线缆昨日接受广发证券、山西证券、国联基金等20余家机构调研。

在交流中,华菱线缆透露,公司已承接部分商星电缆网任务,新一代能信传输系统产品正处于开发阶段。

据介绍,在商业卫星领域,华菱线缆合作客户包括中国航天商业卫星公司及相关间接配套单位;商业火箭领域的合作客户包括蓝箭航天、中国火箭及相关间接配套单位。

关于如何提升产品的配套价值量,华菱线缆表示,一是扁平柔性展收电缆:目前为公司独家研发供应,该产品可实现大功率电流传输、抗原子氧侵蚀;二是可重复回收点火线缆:目前处于研发测试验证阶段,开发目标为满足多次可重复使用要求;三是适配第二代卫星的刚线缆组件:公司正与航天领域某商业卫星公司联动,开展源头模块化设计,后续将推进技改,实现流水化生产,替代现有低效的“手搓式”生产模式,从而提升单星配套价值量及批量供应能力。

华菱线缆指出,航天领域准入门槛较高,其融合装备各领域要求更为严格,该领域具备较强的客户粘性,产品需参与客户整体设计方案并完成定型,新进入者短期难以切入。公司深耕航天领域底多年,已在航天各院所打下了坚实基础,积累了良好的行业口碑,绝大部分商业航天市场能实现资源辐射。

对于未来重点并购方向,华菱线缆称,并购重组是公司持续发展战略,上游方向聚焦于特殊导体及高分子材料企业,能塑造公司产品独特优势;下游聚焦于连接器、组件、柔板(FPC)等企业,可推动公司产品转型升级;横向关注具有差异化产品、技术领先、具备特许资质的同行线缆企业,快速提升公司在高附加值领域的规模和市占率,助推公司高端线缆集成及智能复合传输一流领军企业建设。

华菱线缆主要从事电线电缆的研发、生产及销售,是国内领先的特种专用电缆生产企业之一,主要产品包括特种电缆、电力电缆、电气装备用电缆、裸导线及线束等。

2025年,公司实现营业总收入45.07亿元,同比增长8.39%;扣非净利润8866.73万元,同比增长4.02%。今年一季度,公司实现营业收入12.13亿元,同比增长20.70%。

二级市场方面,华菱线缆股价今日收涨1.32%。