4月30日,算力芯片全线走强,寒武纪、芯原股份20CM涨停,寒武纪股价逼近1700元创历史新高,单日成交额284.66亿元,登顶A股量价“双冠王”!杰华特、联芸科技、芯源微、思瑞浦、翱捷科技-U齐创两位数涨幅。

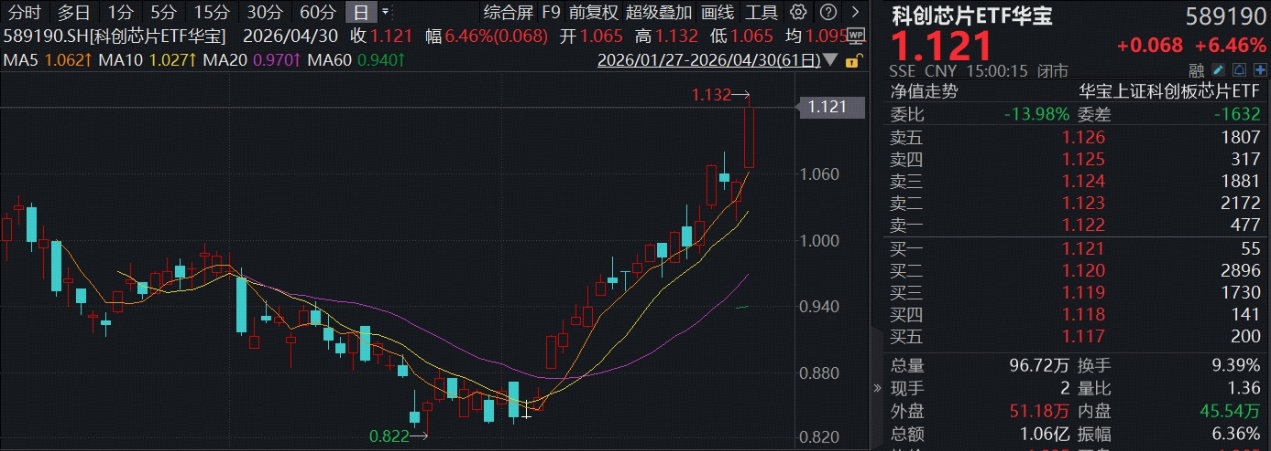

全“芯”布局芯片产业的科创芯片ETF华宝(589190)高开高走,场内价格涨幅一度上探7.5%,收涨6.46%,刷新上市以来的历史高点!4月行情收官,589190跟踪的上证科创板芯片指数单月累计上涨34.72%,跑赢同期万得全A指数涨幅(8.69%)逾26个百分点。

注:上证科创板芯片指数近5个完整年度涨跌幅为2021年 6.87%,2022年 -33.69%,2023年 7.26%,2024年 34.52%,2025年 61.33%,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。

国产芯片产业催化密集,从行情驱动来看,一方面,AI算力需求密集释放,国产算力迈入业绩加速释放期。寒武纪一季度总营收28.85亿元,归母净利润为10.13亿元,分别同比增长159.56%、185.04%。芯原股份一季度营收增长114.47%,新签订单大幅提升,年内至4月29日新签订单金额达82.4亿元,其中AI算力相关订单占比高达91.37%;截至一季度末,在手订单金额达51.33亿元,已连续十个季度保持高位,其中量产业务订单超30亿元。

另一方面,DeepSeek-V4首次验证了“国模国芯”技术栈的商业可行性,为国产AI芯片打开结构性替代的想象空间。DeepSeek-V4首次从模型设计阶段就与华为昇腾、寒武纪等国产算力平台进行深度协同,做到了“Day0”级别的无缝适配,标志着国产AI芯片在万亿参数级大模型上不再依赖英伟达,具有里程碑意义。

国金证券指出,2026年将是中国算力需求从“云端训练”向“训练+推理”双轮驱动转型的关键之年,算力缺口将在更多模态和更广场景的催化下极速释放,国产算力供给链将有效承接需求端的爆发,为算力产业链的业绩兑现奠定基础。在供需双侧强逻辑的挤压下,2026年国产算力全链景气加速,有望迎来量价齐升。*

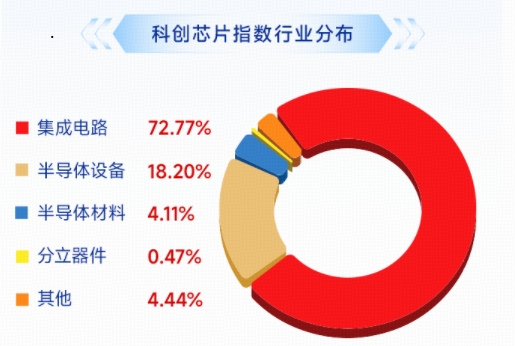

布局芯片产业“超级周期”,优选20CM高弹品种!公开资料显示,科创芯片ETF华宝(589190)及其联接基金(A类021224、C类021225)被动跟踪上证科创板芯片指数,在均衡配置、全链布局芯片产业的同时,在集成电路、半导体设备等核心领域权重占比超90%,硬科技含量高、技术壁垒强。

数据来源:沪深交易所等。

机构观点来源:国金证券20260322《国产算力全链景气加速有望量价齐升》。