王良到龄退休,王小青接棒。13万亿招商银行迎来第五任行长。

贝壳财经记者获悉,4月30日,招商银行召开相关会议,会上宣布王小青任招商银行党委书记,现任党委书记王良到龄退休。而招商银行党委书记、行长由一人担任,这意味着在走完公司内部相关流程以及获得监管核准后,王小青将出任招商银行第五任行长。

自1995年加入招商银行北京分行,王良就与招商银行命运交织。2022年起担任招商银行行长,他开始正式“掌舵”,至今已有近4年。

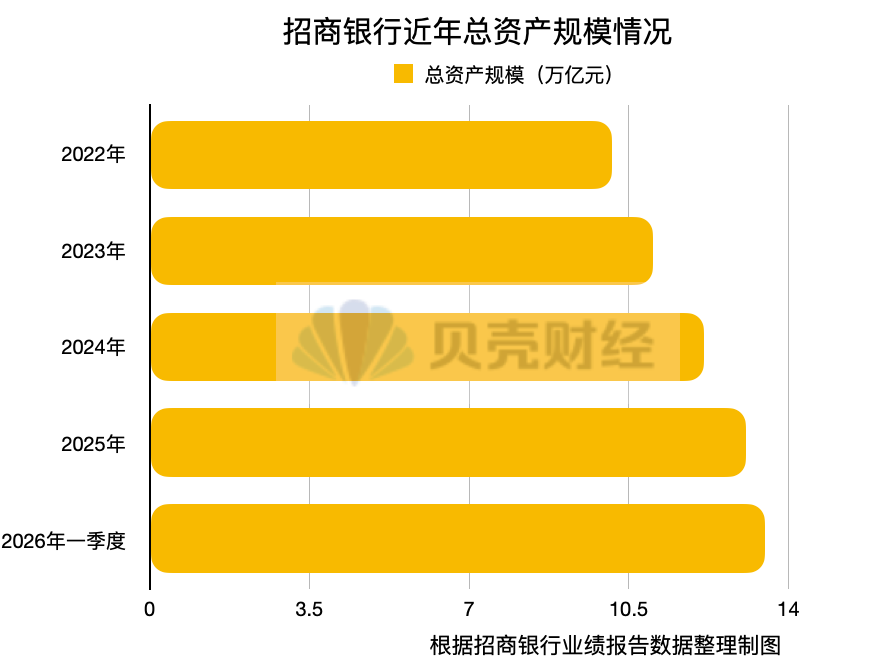

在王良“掌舵”期间,招商银行总资产规模稳健增长,从2022年的10.14万亿元增长至2026年一季度的13.48万亿元。但近年来市场风云变幻,作为曾经的“零售之王”,坚持走大零售、大财富管理之路,招商银行也遭遇过逆流,业绩一度下滑。面对挑战,王良重新调整“航向”,带领招商银行在去年底开始重新实现营收、净利润双增。

王良退隐,接棒者王小青也是来自招商银行内部。据公开资料,王小青2020年3月加入招商基金,担任公司党委书记、董事,随后还曾担任招商银行深圳分行行长、招商银行副行长等职务,履历覆盖“银证保基”等领域,这意味着他不仅对招商银行业务条线十分熟悉,亦在资产管理领域有深厚理解。

零售遇阻对公托底:王良如何靠公司金融重振旗鼓

2022年5月,王良临危受命担任招商银行行长。

彼时,市场环境陡然生变,坚持大零售、大财富管理的战略的“零售之王”遭遇发展瓶颈:零售信贷不良上升、财富管理业务收入下降。

数据显示,招商银行零售信贷增速断崖式下降,信用卡板块也受到市场变化的影响,近几年的营收和利润的贡献占比也在下降。零售贷款的不良率从2022年的0.89%上升至2026年的1.14%。而财富管理手续费及佣金收入在2024年下降了22.70%,非息收入占比则从2022年末的36.70%下降至今年一季度的36.00%。

过去二十多年,招商银行坚持轻型化银行战略,将零售和财富管理作为其发展的根本战略,构建起“护城河”。这条路曾被银行业看作是发展标杆,纷纷效仿,招商银行也被称为“零售之王”。

但2022年行至十字路口,业界对王良接棒最关心的问题是,招商银行是否还会坚持零售之路。

“不做批发业务现在没饭吃,不做零售业务未来没饭吃。”在2022年10月招商银行第三季度业绩交流会上,王良首次以招商银行行长的身份参加业绩交流会,会上,他借用招商银行原行长马蔚华的这句名言,给市场吃了一颗定心丸。

作为招商银行行长,王良深知必须变阵转型:不是放弃零售和财富管理,而是要转变为多板块均衡协同发展、多区域相互促进的模式,走向了一条新的、更加多元、更可持续的高质量发展道路。

在2025年业绩发布会上,王良表示,招商银行未来,要实施四大板块均衡发展的策略,即零售金融、公司金融、投行和金融市场、资产管理和财富管理。

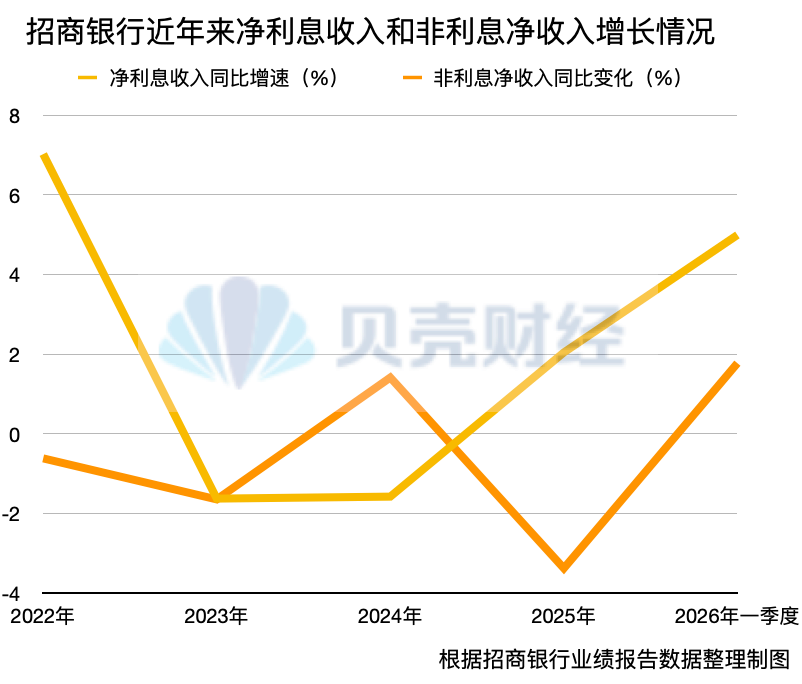

转变的成效在招商银行财报数据中得以体现。招商银行在2025年结束了净利息收入同比下降的势头,在今年一季度,其净利息收入的同比增速持续扩大。但细看就会发现,拉动该行净利息收入增长的并非其零售金融,而是公司金融贷款。

数据显示,2025年,招商银行的对公贷款增长3520亿元,增速达到12.29%,而零售贷款增长756亿元,同比增长约2%。今年一季度,该行对公贷款继续加速,较上年末增加2244.23亿元,几乎是2025年全年的63%。

此外,招商银行财富管理业务的“护城河”自去年开始重新发挥作用。数据显示,2025年该行财富管理手续费及佣金收入同比增长21.39%,但收入金额还未恢复至2023年水平。今年一季度,这一增长势头扩大至25.42%,其中,代销基金收入同比增长55.11%、代理信托计划收入同比增长42.67%、代理证券交易收入同比增长28.27%。

王小青接棒:“银证保基”经历能否筑牢招行“护城河”?

如今,“零售再出发、对公再超越”成为招商银行新的发展理念。招商银行董事长缪建民曾指出,“零售再出发”包括资产要提质、负债要巩固、财富管理要上台阶,而财富管理将是未来零售业务发展的突破口。

王小青作为王良的继任者,能否带领招商银行业绩持续回暖,筑牢“护城河”?

根据公开资料,1971年出生的王小青曾在商业银行、证券、保险、基金等金融领域历练。他曾在农业银行、海通证券、人保资产、招商基金、招商信诺人寿等多个金融机构任职,并出任过招商银行深圳分行行长、招商银行副行长。

去年5月,王小青曾以招商银行副行长兼招商基金董事长、招商信诺人寿董事长、招商信诺资管董事长的身份进行演讲。

他认为,财富管理与资产管理,恰似硬币的两面,相互依存、相互映照,共同推动着金融市场的发展。财富管理聚焦于“人”,重点关注客户的需求、风险承受能力、财务目标以及资金规划;而资产管理则围绕“物”展开,着重把握各类资产的风险收益特征,寻找投资机会。连接二者的关键桥梁,是基于对客户需求深入理解的解决方案。他表示,每个客户都是独一无二的个体,财务状况、投资喜好和风险承受能力各不相同。财富管理和资产管理需要精准对接客户需求,提供个性化的服务。

有银行人士认为,王小青在资管领域的积累,与招商银行的战略十分契合,有助于招商银行下一步的发展。