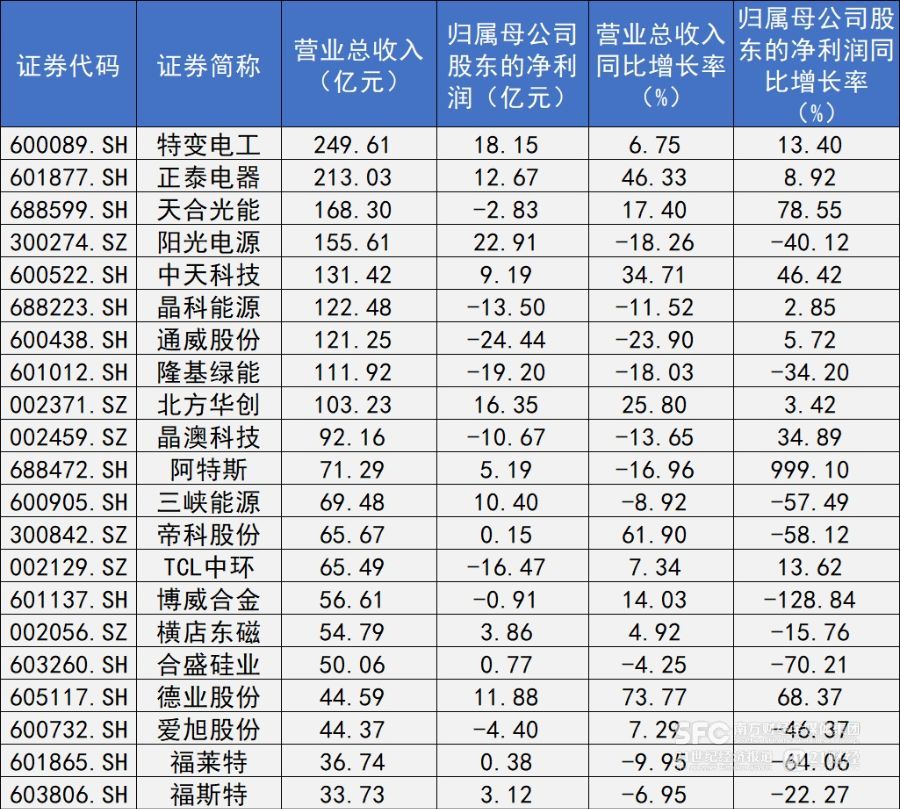

2026年一季度营收规模居前的A股光伏公司图片制作:21世纪经济报道数据来源:公司财报

反映到业绩上,A股光伏企业今年一季度整体营收规模没有比去年同期实现增长。根据21世纪经济报道记者统计,109家A股光伏公司今年一季度合计实现营业收入2714.26亿元,较去年同期减少约40亿元;合计净利润仅为3.30亿元,表明行业整体的盈利能力尚未完全恢复。

不过,仍有28家A股光伏公司今年一季度实现营业收入和净利润的双增长。此外,共计44家光伏公司一季度净利润较去年同期实现正增长,其中不乏多家企业大幅减亏。

21世纪经济报道记者注意到,光伏龙头企业一季度的业绩表现分化显著。特变电工(600089.SH)、正泰电器(601877.SH)、天合光能(688599.SH)等公司报告期内营收增长的同时,净利润亦有所增加或者减亏。

同时,部分龙头企业今年一季度“放弃”扩大营收规模而力保盈利复苏。例如,晶科能源(688223.SH)、通威股份(600438.SH)、晶澳科技(002459.SZ)、协鑫集成(002506.SZ)等光伏公司虽然亏损,但其亏损金额较去年同期有所收窄。

但也不乏一些营收和净利润双降的龙头企业。阳光电源(300274.SZ)、隆基绿能(601012.SH)、大全能源(688303.SH)等光伏制造环节的头部公司今年一季度遭遇业绩增长的压力。

44家光伏公司盈利回升

来自电池、组件、逆变器、金刚线、浆料等环节共计44家光伏公司,今年一季度归属于上市公司股东的净利润较去年同期实现增长。但需指出的是,这44家光伏公司中半数企业今年一季度仍然亏损,表明在当前光伏行业持续推进“反内卷”、去产能的背景下,行业还在蓄力。

具体来看,今年一季度9家光伏公司营收规模突破百亿元。其中,特变电工营收最高,达到249.61亿元,同比增长6.75%。该公司报告期内实现归属于上市公司股东的净利润为18.15亿元,同比增长13.40%。公开信息显示,特变电工主营业务包括输变电业务、新能源业务、能源业务及新材料业务。需注意的是,由于目前新能源业务在特变电工的营收构成中并非占据绝对主导地位,且从2025年业务表现来看,新能源业务毛利率在各项业务中垫底,由此可推算特变电工当前业绩稳健增长,是靠输变电、电气设备等产品的托举。

相较于特变电工,正泰电器、天合光能的“光伏”标签更具代表性。今年一季度,正泰电器实现营业收入213.03亿元,同比增长46.33%;实现归属于上市公司股东的净利润为12.67亿元,同比增长8.92%。参照2025年度营收结构,光伏业务占据正泰电器整体营收的六成以上。而针对今年一季度营收增长,正泰电器表示系因其户用电站业务的增长所致。

天合光能是目前减亏幅度最大的光伏龙头企业。财报显示,该公司今年一季度实现营业收入168.30亿元,同比增长17.40%;亏损约2.83亿元,较去年同期减亏幅度为78.56%。在一季报中,天合光能表示,因报告期内其系统产品、储能业务营收增长,带动其利润整体提升。

21世纪经济报道记者注意到,包括天合光能在内,多家光伏组件企业在一季度放弃了出货量的增长,转而注重价格的回升。晶科能源今年一季度实现营业收入122.48亿元,同比下滑11.53%。组件出货量同比减少是主要原因,今年一季度该公司实现组件出货13.7GW,去年同期则超过17GW。据悉,今年一季度晶科能源的交付组件价格逐渐回归合理区间。

协鑫集成在一季度同样出现减亏迹象。该公司报告期内实现营收19.3亿元,净利润-1.8亿元,同比减亏5.59%。在财报中,协鑫集成表示,2026年将持续推进产品研发创新,聚焦新型场景化业务,重点开拓欧洲、中东、拉美等高价市场,加速GPC及钙钛矿叠层技术落地,并适时推进海外生产基地规划。

部分龙头企业业绩下滑

不可否认,当前光伏行业仍然处于周期性低谷,行业洗牌尚未结束。部分头部企业凭借着产业链一体化布局、研发技术优势以及稳健的现金流,展现出一定的经营韧性。

值得一提的是,不少光伏龙头企业都在强调光储一体化,以挖掘业务新增量。例如隆基绿能,今年一季度该公司虽然遭遇营收和净利润的“双降”,但其表示将加快光储业务融合,实现储能产品规模化销售,积极打造业务增长第二曲线,2026年储能系统出货量目标为6GWh。

财报显示,今年一季度,隆基绿能实现营业收入111.92亿元,同比下滑18.03%;亏损约19.20亿元,较去年同期增亏约34.20%。“2026年将是光伏行业产能出清非常有成效的一年。一方面政府‘反内卷’措施逐步落地,另一方面市场化竞争驱动行业回归理性。”隆基绿能董事长钟宝申在4月30日举行的业绩电话会上表示,隆基绿能今年储能业务的重要市场包括中国、欧洲、澳洲和美国,部分市场已经落地的标杆性项目获得当地客户的认可。

谈及光储,阳光电源在过去两年备受行业关注,其原因在于该公司凭借强劲的盈利能力一举登顶成为A股市值最高的光储公司。不过,在今年一季度,阳光电源面临业绩增长的压力——报告期内,该公司实现营业收入155.61亿元,同比下降18.26%;实现归属于上市公司股东的净利润为22.91亿元,同比下滑40.12%。针对一季度营收下降的情况,阳光电源管理层在业绩电话会上指出了一个因素:光储业务大项目确收节奏受到影响,2025年第一季度沙特大项目曾确认收入约40亿元,造成了高基数。不过,环比2025年第四季度,阳光电源一季度整体毛利率回升10.3个百分点。一方面,因其新能源投资开发收入占比下降,收入结构变化所致;另一方面,欧洲及澳洲的市场储能收入增加,储能业务产品毛利率较第四季度得到改善。

业绩表现较为令业内意外的是硅料环节的头部公司大全能源。该公司今年一季度实现营业收入1.89亿元,较去年同期大幅下滑79.22%;亏损8.01亿元,同比增亏43.51%。

大全能源的主营业务为多晶硅料的生产和销售,2025年该业务营收占比高达98.75%。然而,近两年来,国内硅料价格严重下滑。截至今年一季度末,N型复投料成交均价低至3.65万元/吨,逼近企业的成本线。在此背景下,大全能源一季度的销量严重“缩水”。

根据财报,大全能源报告期内实现多晶硅产量4.34万吨,同比增加74.9%;受市场需求阶段性疲软及产业链价格博弈影响,该公司报告期内发货节奏有所放缓,实现多晶硅销量0.45万吨,同比下降84.0%。值得注意的是,大全能源一季度硅料单位销售成本达到8.89万元/吨,环比去年第四季度增长104.58%。中金公司发布的研报指出,大全能源一季度的产销情况低于该机构预期,成本上涨主要受销量走低导致停产产线固定资产折旧、维保及人工等固定成本分摊增加等因素影响。

对此,该机构下调了其对大全能源的归母净利润预测至-3.42亿元。