当地时间4月30日,欧美股市集体收涨,德国DAX指数、英国富时100指数、道琼斯工业指数、标普500指数均涨超1%,其中纳斯达克指数、标普500指数均再创历史新高。

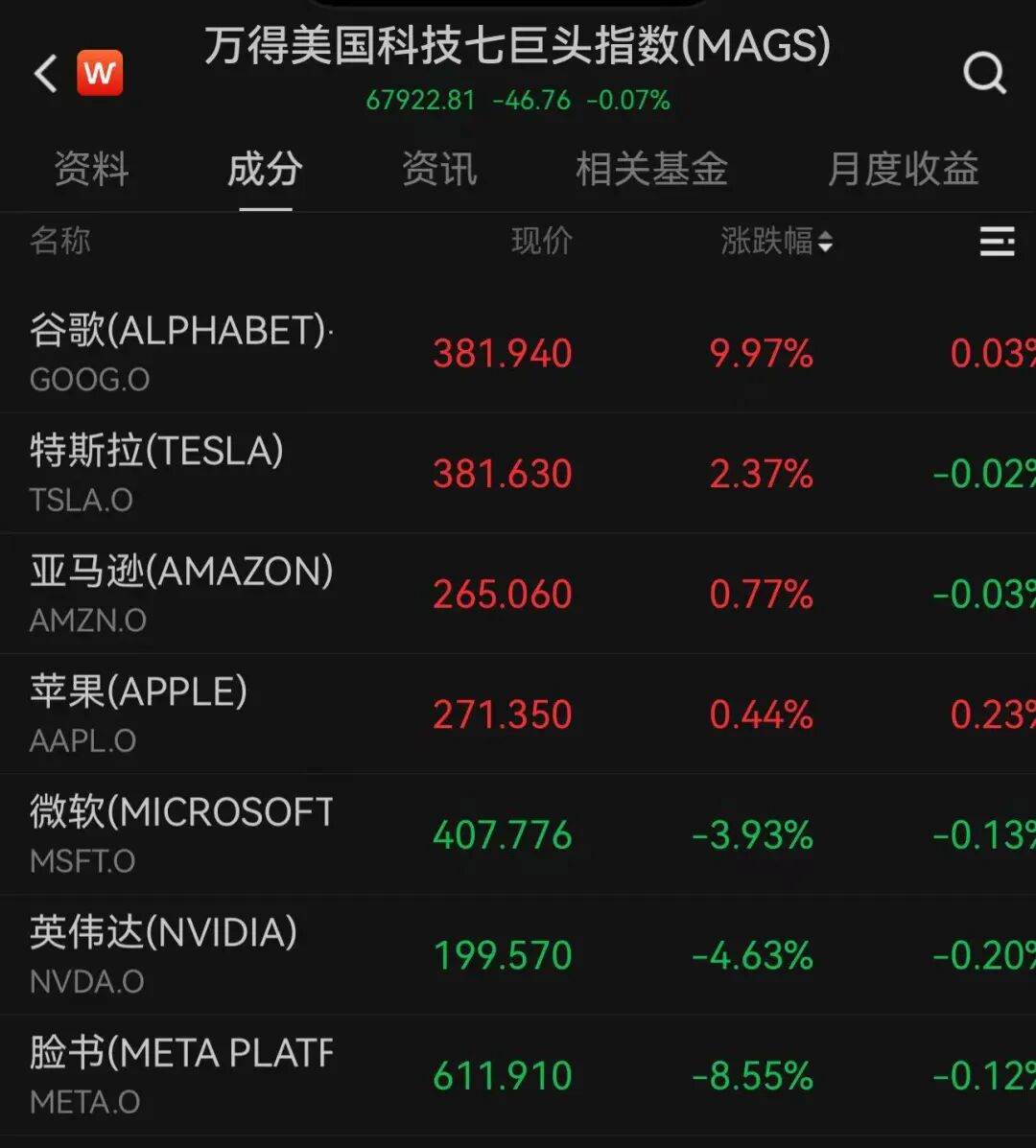

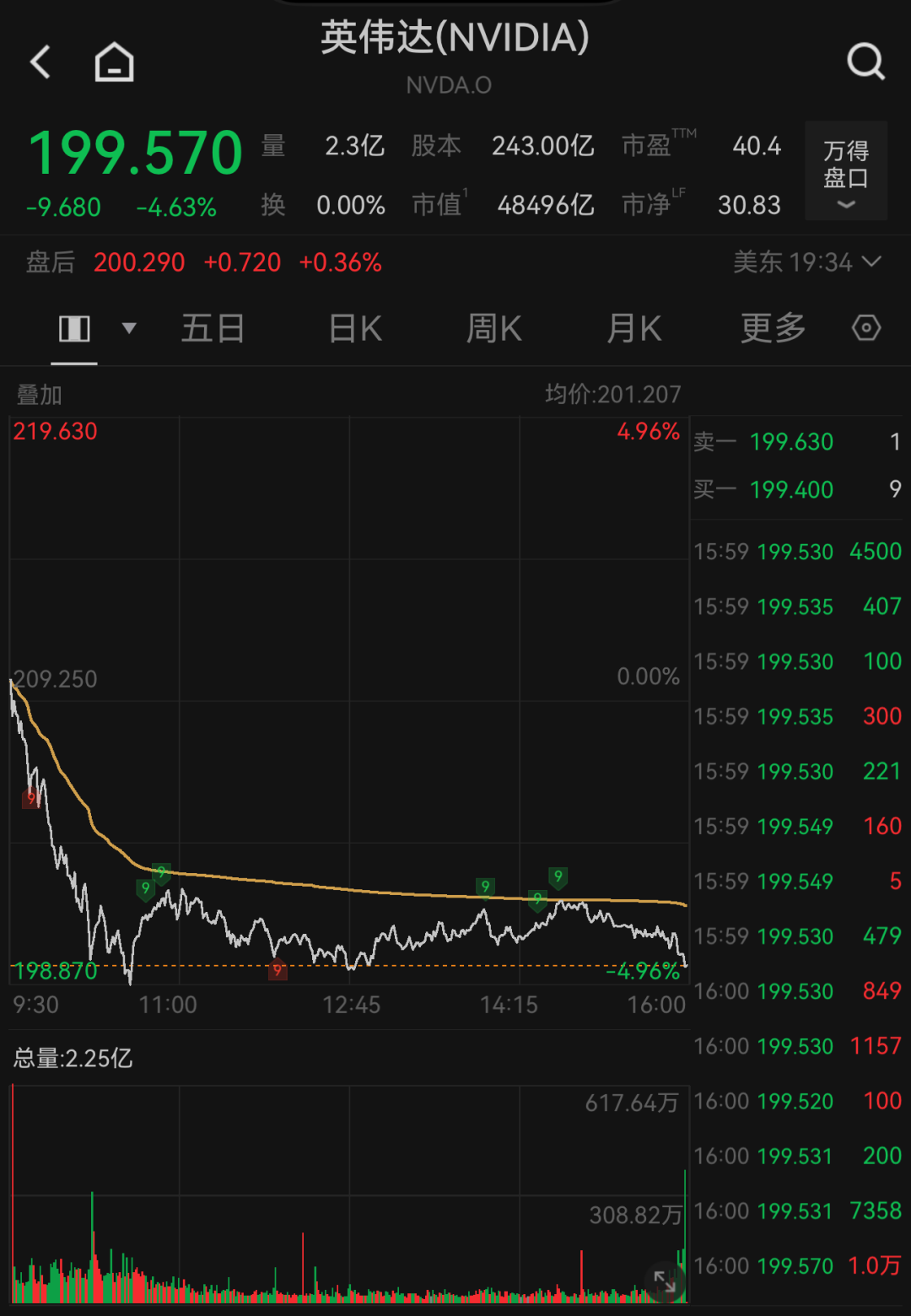

美股大型科技股涨跌不一。受到业绩超预期消息提振,谷歌(ALPHABET)-C涨近10%,单日市值暴增约4166.76亿美元,总市值仅次于英伟达。英伟达股价则大跌超4%。美股芯片股也多数上涨。

此外,中概股普遍上涨,纳斯达克中国金龙指数涨超2%。

据新华社报道,美国总统特朗普4月30日称,除他本人及少数几人外,无人知晓目前美方同伊朗谈判的实际进展。他坚称不能让伊朗拥有核武器,并称伊朗方面“其实很想达成协议”。

此外,美国国防部长赫格塞思4月30日在国会作证时称,美国与伊朗停火4月8日生效,意味着总统特朗普对伊朗采取军事行动的60天法律期限已“暂停或中止”,特朗普政府眼下无需就对伊朗军事行动寻求国会授权。

美股三大股指全线收涨

当地时间4月30日,美股三大股指全线收涨。Wind数据显示,截至收盘,道指涨1.62%,纳指涨0.89%,标普500指数涨1.02%。纳指、标普500指数双双再创历史新高。

欧洲三大股指收盘也上涨。德国DAX指数涨1.41%,法国CAC40指数涨0.53%,英国富时100指数涨1.62%。

4月,美股三大股指均实现显著上涨,其中道指累计涨7.14%;标普500指数累计涨10.42%,创2000年11月以来最大月度涨幅;纳指涨15.29%,创下2020年4月以来最佳月度表现。

盘面上,美股大型科技股涨跌不一,万得美国科技七巨头指数跌0.07%。特斯拉涨超2%,亚马逊、苹果小幅上涨;Meta跌超8%,英伟达跌超4%,微软跌近4%。

谷歌(ALPHABET)-C涨近10%,股价最高至382.63美元,单日市值大增约4166.76亿美元,总市值达到4.62万亿美元,仅次于英伟达4.85万亿美元的总市值。此前,谷歌母公司Alphabet发布的2026年第一季度财报超预期。

美股芯片股多数上涨,费城半导体指数涨2.26%。高通涨超15%,泰瑞达涨逾12%,迈威尔科技、超威半导体涨超5%,ARM涨超4%,博通涨近3%。

中概股普遍上涨,纳斯达克中国金龙指数涨2.01%。热门中概股方面,晶科能源涨超8%,贝壳涨7%,百度集团、再鼎医药等涨超4%。

美国一季度经济增长低于预期

据新华社报道,美国商务部4月30日公布的初步数据显示,今年第一季度美国国内生产总值(GDP)环比按年率计算增长2%,低于市场预期。

数据显示,当季占美国经济总量约70%的个人消费支出增长1.6%,低于前一季度的1.9%。个人消费支出、国内私人投资以及政府消费和支出对一季度经济增长的贡献分别为1.08个百分点、1.48个百分点和0.73个百分点,商品与服务净出口的贡献为负1.3个百分点。

数据还显示,受中东战事带来的能源价格大幅上涨影响,美国一季度个人消费支出价格指数上涨4.5%,显著高于前一季度的2.9%;同期扣除食品和能源后的核心消费支出价格指数上涨4.3%,高于前一季度的2.7%。

此外,美国个人消费支出价格指数涨幅升至近3年来高点。

美国商务部4月30日公布的数据显示,美国3月个人消费支出价格指数同比涨幅达3.5%,显著高于前月的2.8%,为2023年6月以来的最高水平。

数据还显示,剔除波动较大的食品和能源价格后,3月核心个人消费支出价格指数同比上涨3.2%,高于前月的3%。

个人消费支出价格指数是美国联邦储备委员会密切关注的一项通胀指标,是其制定货币政策的重点参考数据,也是实现美联储通胀目标的主要参照指标之一。

金价小幅上涨

国际原油期货价格小幅上涨。截至北京时间5月1日6:15,美国WTI原油期货主力合约涨0.25%,报105.33美元/桶;布伦特原油期货主力合约涨0.38%,报110.86美元/桶。

业内人士表示,中东地缘局势持续紧张,叠加霍尔木兹海峡航运持续受阻,全球原油市场供应端收缩预期升温。不过,阿联酋宣布退出欧佩克后,“欧佩克+”内部供应协调出现不确定性,叠加市场提前计价供应端持续受限的影响,推动油价出现波动。

贵金属价格上涨。截至北京时间5月1日6:15,伦敦现货黄金报4629.495美元/盎司,涨0.18%;COMEX黄金期货报4639.6美元/盎司,涨0.22%;伦敦现货白银涨0.46%,COMEX白银期货涨0.91%。