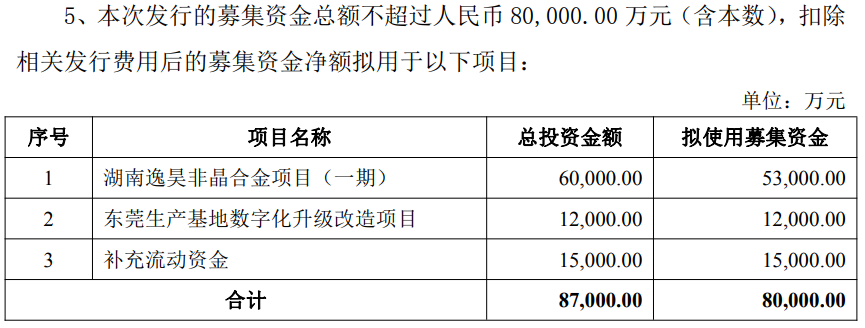

4月30日晚间,宜安科技(300328 SZ)公告,公司向特定对象发行股票方案已经公司董事会审议通过,本次发行拟募集不超过8亿元,募集资金用于湖南逸昊非晶合金项目(一期)项目、东莞生产基地数字化升级改造项目、补充流动资金。

控股股东拟认购10%定增股

预案显示,公司本次发行的发行对象为包括株洲国投在内不超过35名(含35名)符合中国证监会规定条件的特定对象,公司控股股东株洲国投拟认购本次向特定对象发行股票实际发行数量的10%,本次发行构成关联交易。除株洲国投外,本次向特定对象发行的其他发行对象尚未确定。本次发行采用竞价方式,发行价格为不低于定价基准日前二十个交易日公司股票交易均价的80%。本次发行的股票数量按照募集资金总额除以最终竞价确定的发行价格计算得出,且不超过本次发行前总股本的30%,即不超过207,127,080股(含本数),并以中国证监会关于本次发行的注册批复文件为准。

限售期方面,株洲国投认购的股票自发行结束之日起十八个月内不得转让,其他发行对象认购的股票自发行结束之日起六个月内不得转让。

本次向特定对象发行的背景方面,预案称,消费电子产品形态向轻薄化、高集成发展,非晶合金在折叠屏、可穿戴设备应用潜力展现。锆基非晶合金具有较大的非晶形成能力和超塑性流变行为,可以直接加工出高精度、复杂形状的微小零部件,在制造成本、轻量化方面具有明显优势,能够满足智能手机及可穿戴设备中复杂模组对精密零部件的精度和结构要求。伴随着消费电子的轻薄化、高集成度趋势发展,非晶合金材料有望得到广泛应用。锆基非晶合金具有优异的力学性能,如高强度、高硬度、高弹性和耐磨性等优点,除了消费电子领域,其在汽车零部件、具身智能与人形机器人、医疗器械、军工等领域的应用潜力也正逐步显现,市场前景广阔。

预案称,本次向特定对象发行有三大目的:

一是非晶合金产能亟须扩容,募资扩产适配下游需求并强化竞争力。

公司专注非晶合金研发和产业化10余年,为行业内较早进行非晶合金研发的企业,产品广泛运用于消费电子、新能源汽车、医疗器械等下游领域。随着智能手机、可穿戴设备等消费电子产品市场需求不断扩大,非晶合金产品下游市场需求不断增加。公司目前非晶合金产能规模较小,在一定程度上制约了其承接下游优质客户订单的能力,产能瓶颈已成为业务升级的核心制约因素,亟须通过产能扩张突破发展瓶颈,进一步增强市场影响力与盈利水平。本次发行股票的募投项目“湖南逸昊非晶合金项目(一期)”建成投产后,公司非晶合金产品产能规模扩大,有利于公司实现规模效应,显著增强公司在非晶合金领域的市场竞争力。本次非晶合金产品产能扩张既是对下游市场需求的响应,也是公司突破发展瓶颈、提升市场份额、增强行业竞争力的关键举措。

二是推进公司数字化转型,提升生产运营效能和产品品质。

公司经过多年发展,已经积累了大量的优质客户,为全球诸多汽车和消费电子行业客户提供各类压铸件产品,赢得了客户的支持与信赖,并在行业内树立了良好的品牌形象和较高的市场美誉度。随着市场竞争的加剧和消费者需求的多样化,公司更加注重提升产品质量和交付效率,以进一步提高市场竞争力。当前,随着智能制造技术的进步和产业应用的推广,智能制造正逐步应用于压铸件领域,推进生产效率和产品品质的提升。

通过本次发行,公司将顺应行业发展趋势以推进数字化转型,通过引入自动化、数字化和信息化的生产设备,提高压铸产品生产效率和质量,提升公司对客户的大批量、多品类订单的应对能力,从而实现更多业务的承接,进而持续提升公司生产运营效能和产品质量,为公司经营规模的持续扩大奠定基础。

三是优化资本结构,增强公司可持续发展能力。

通过本次向特定对象发行募集资金,有助于进一步优化公司资本结构,降低公司资产负债率,提升公司抵御财务风险的能力。公司资金实力的大幅提升,可为公司未来业务发展提供有力的资金支持,进一步夯实公司可持续发展的基础。同时,伴随后续本次募集资金投资项目的顺利实施,将为公司的持续发展提供有力支持和保障,增强公司市场竞争能力和盈利能力,赋能公司业务发展,进一步加强公司股东回报能力。

提示应收账款增加等风险

风险方面,预案提示,投资者在评价公司本次向特定对象发行时,除预案提供的其他各项资料外,应特别认真考虑下述各项风险因素:审批风险、发行风险、摊薄即期回报的风险、股票价格波动风险、市场竞争日益加剧的风险、成本费用持续增长的风险、技术人才流失的风险、经营管理风险、应收账款增加的风险、汇率风险、关税变动风险、募集资金投向风险等。

市场竞争日益加剧风险方面,随着新能源汽车、消费电子产品市场需求不断扩大,未来可能有更多的企业涉足上述领域,公司将面临更为激烈的市场竞争。尽管公司在新能源汽车零部件、消费电子产品部件方面拥有行业领先的核心技术,若不能持续在技术、管理、规模、品牌及研发等方面保持领先优势,持续拓展相关产品市场,及时推出具有竞争力的新产品,将面临被其他公司赶超、市场份额被挤压或者毛利率下滑的风险。

应收账款增加的风险方面,由于新能源汽车零部件、消费电子等产品销售模式使公司相对应客户的收款时间延长。公司针对不同的客户(如规模、财务状况、合作年限、银行信用等)采取不同的结算方式,给信用较好的客户给予一定的信用期,结算与回款存在时间差,导致公司应收账款金额比较大。如果宏观经济环境、客户经营状况等发生急剧变化或公司对应收账款催收不利,不排除个别项目在未来可能出现呆坏账金额大于已计提坏账准备的情况,对公司盈利水平造成不利影响。

市场分析认为,宜安科技本次定增方案紧扣非晶合金产业扩容与数字化升级改造两大主线,既是对下游折叠屏、具身智能、新能源汽车等新兴市场需求的积极响应,也是突破产能瓶颈、提升智能制造水平、优化资本结构的关键举措。控股股东株洲国投承诺认购10%,体现了国资股东对公司长期价值的认可。然而,公司当前也面临业绩亏损、审批不确定性及市场竞争加剧等多重挑战,募投项目能否如期达产并实现预期效益仍有待市场检验。

来源:读创财经