AI基金中欧信息科技混合发起A(023451)披露2026年一季报,第一季度基金利润2.23亿元,加权平均基金份额本期利润0.1119元。报告期内,基金净值增长率为5.55%,截至一季度末,基金规模为39.55亿元。

该基金属于偏股混合型基金,长期投资于TMT股票。截至4月22日,单位净值为2.817元。基金经理是杜厚良,目前管理2只基金。

基金管理人在一季报中表示,本季度从我的视角把 AI 产业趋势从 7 分调整到 9 分,各个维度的进展都大超预期。维持我们之前的结论,产业链更看好“光”,然后是“存”;国内模型厂商预计也有不错的机会。核心原因有以下几点:1)由于 self-play 等训练模型的创新,模型训练迭代加速,由 3 个月1 次到1 个月1 次,导致头部厂商与其他厂商的模型能力差距阶段性拉开;但海外腰部厂商持续投入的决心非常强,国内厂商依托模型蒸馏技术追赶,预计也不太会被落下太多。当前头部模型厂商之间的能力仍处在犬牙交错阶段,位次可能阶段性变化;2)模型能力每提升一些,就会带来下游应用场景爆发式增长,此前市场认为模型在审美判断、概率性决策等不确定场景中表现有限,现在发现模型已能较好应对,核心在于高质量数据标注与训练。在金融、编程等领域的可行性已得到验证;总体而言,模型有望在1-2 年内完美替代代码编写工作,2-3 年内替代 90%以上需要使用电脑的工种,涵盖金融、医疗、法律等多个领域,预计2028 年能实现一定程度的通用人工智能(AGI),对人机协作模式提出更高要求。目前的表象是,模型厂商收入增长的斜率非常夸张,ARR(年度经常性收入)预期较两个月前有明显上调,且仍有进一步上调的可能,所以关于收入从哪来,目前在硅谷讨论的不太多了,更多是道德上的风险(战争、AI 失控等)大于对失业的讨论;3)因为编程能力足够强,意味着能迭代出的泛化能力足够强,所以软件的护城河很低,模型预计在 1 年左右的时间就可以具备自主开发操作系统和办公类软件的能力,所以部分海外软件厂商普遍焦虑;最好的路径只能是尽快拥抱,改变自己的商业模型,把自己变成模型的API;4)整体资本开支(Capex)的高增长态势仍将延续:2027 年预计维持40%-50%的增速,2028年约 30%以上的增长水平。分赛道来看,光产业链的成长性最为确定,存储板块紧随其后,而电力环节的讨论度相对不高,因为潜在能解决的方式很多。其中,光模块的逻辑非常简单直接,因为现在的传输只能让算力实现能力极限的20%,至少还有 4 倍空间,所以增长的斜率一定是陡峭的。值得关注的是,XPO 技术的出现成为行业创新的最大惊喜,该技术可将光模块的生命周期延长 5-10 年。由于行业迭代非常快,竞争格局越来越好。

截至4月22日,中欧信息科技混合发起A近三个月复权单位净值增长率为36.51%,位于同类可比基金9/229;近半年复权单位净值增长率为45.79%,位于同类可比基金37/229;近一年复权单位净值增长率为196.32%,位于同类可比基金14/229。

通过所选区间该基金净值增长率分位图,可以观察该基金与同类基金业绩比较情况。图为坐标原点到区间内某时点的净值增长率在同类基金中的分位数。

截至3月27日,基金成立以来夏普比率为2.2947。

截至4月22日,基金成立以来最大回撤为16.55%。单季度最大回撤出现在2025年四季度,为16.55%。

据定期报告数据统计,成立以来平均股票仓位为87.74%,同类平均为86.97%。2026年一季度末基金达到93.88%的最高仓位,2025年一季度末最低,为71.48%。

截至2026年一季度末,基金规模为39.55亿元。

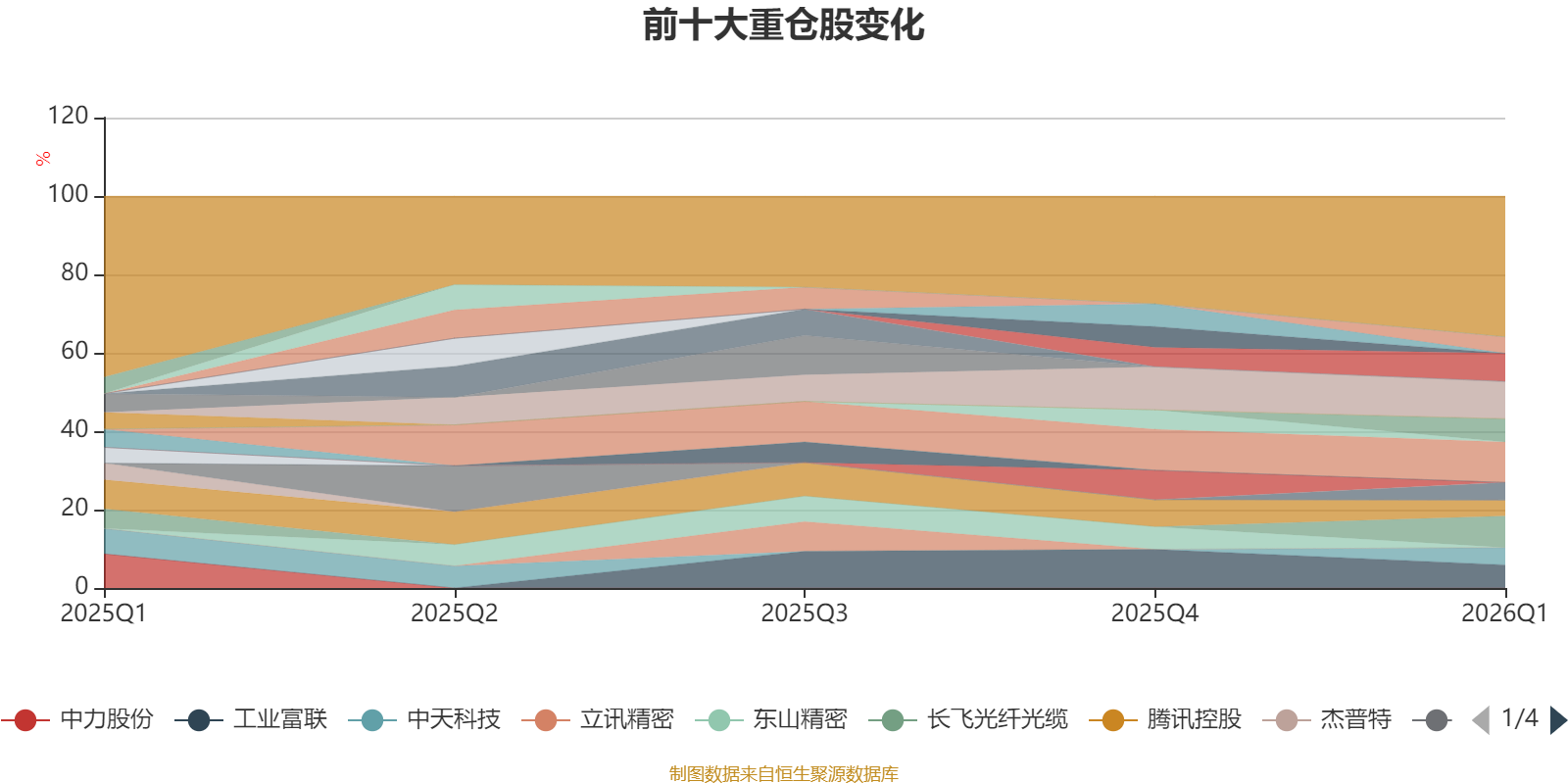

该基金持股集中度较高。截至2026年一季度末,基金十大重仓股分别是新易盛、中际旭创、长飞光纤光缆、天孚通信、亨通光电、工业富联、强瑞技术、中天科技、兆易创新、腾讯控股。