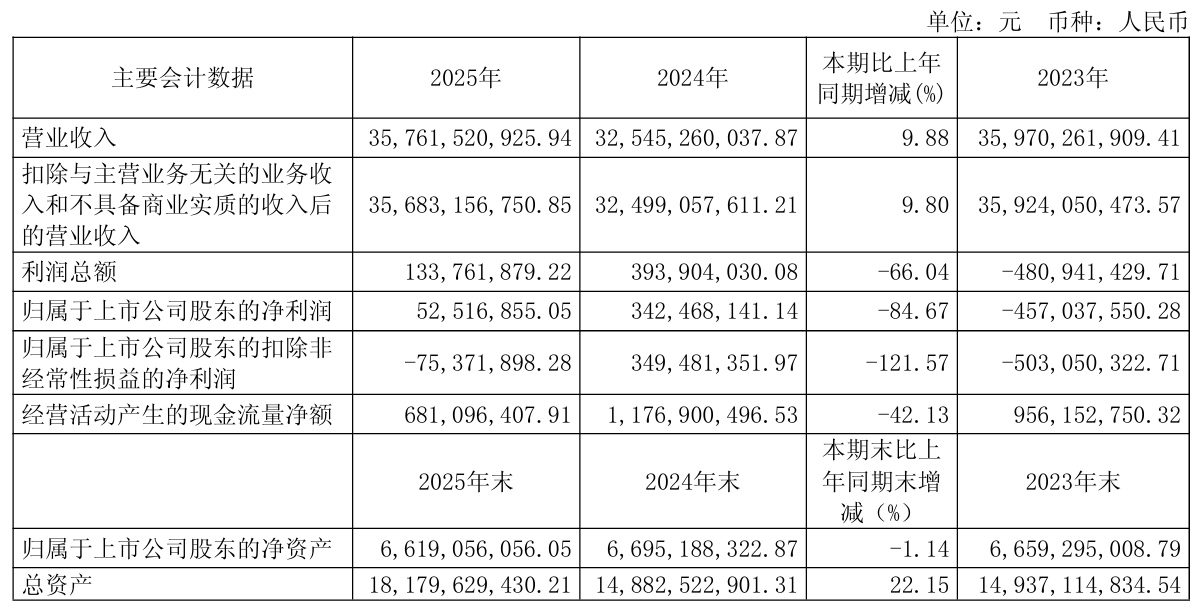

4月29日, 禾丰股份(603609)公布2025年年报,公司全年实现营业收入357.62亿元,同比上升9.9%;归母净利润为5252万元,同比下降84.7%;扣非净利润亏损7537万元,同比下降121.6%。

单季度来看,公司第四季度营业收入为76.89亿元,同比下降9.9%;归母净利润亏损7660万元,同比下降243.6%;扣非归母净利润亏损1.02亿元,同比下降274.8%。

资料显示,禾丰食品股份有限公司的主营业务是饲料业务、肉禽业务、生猪业务。公司的主要产品是猪、禽、反刍饲料、肉鸡分割品、毛鸡、肥猪、仔猪、种猪。

禾丰股份表示,本期业绩下滑主要受主营业务的市场环境影响。报告期内,国内生猪、毛鸡、鸡肉全年均价同比皆大幅下降,公司生猪、肉禽业务出现亏损,导致本期业绩大幅下滑。

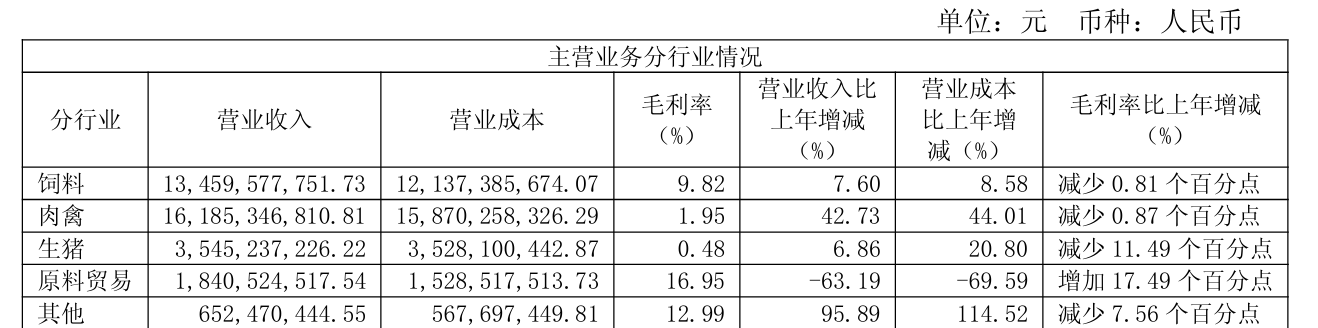

从收入结构来看,公司三大主业几乎无利可图。肉禽是绝对收入主力,占比超45%,营收暴增42.73%,但毛利率仅1.95%且再降0.87个百分点;饲料占比约38%,营收增长7.60%,毛利率9.82%降0.81个百分点,盈利空间收窄。

生猪占比约10%,营收微增6.86%,毛利率大跌11.49个百分点至0.48%,陷入盈亏边缘;原料贸易占比约5%,营收腰斩逾六成,毛利率虽回升但体量过小难补缺口,整体盈利质量堪忧。

费用方面,2025年,营业成本增速达10.66%,反超收入增幅近0.8个百分点,毛利空间被进一步挤压。受收购肉禽业务参股公司影响,公司销售费用与管理费用分别上涨10.91%和11.63%,费用端刚性特征明显,控费压力不容小觑。

财务费用同比激增27.69%至2.15亿元,成为增速最快的费用项,资金成本陡增。研发费用微降0.75%至2882万元,是唯一收缩的费用项,但杯水车薪,难以对冲整体费用的上涨压力。

2026年一季度,禾丰股份增收不增利,公司营业收入为89.31亿元,同比上升15.87%;归母净利润为866.09万元,同比下降92.66%;扣非净利润为714.13万元,同比下降93.75%。

截至一季度末,公司应收账款体量较大,且与货币资金缩水形成反差。应收账款较年初激增6.18亿元,增幅62%,余额16.09亿元,占营收的18%;货币资金则锐减6.36亿元,下滑37%至10.84亿元。

二级市场上,截至4月30日收盘,禾丰股份上涨0.57%报7.01元/股,总市值约63.67亿元,近一年来公司股价累计下跌约15%。

来源:读创财经