2025年,白酒行业迎来了近年来最冷的一份成绩单。

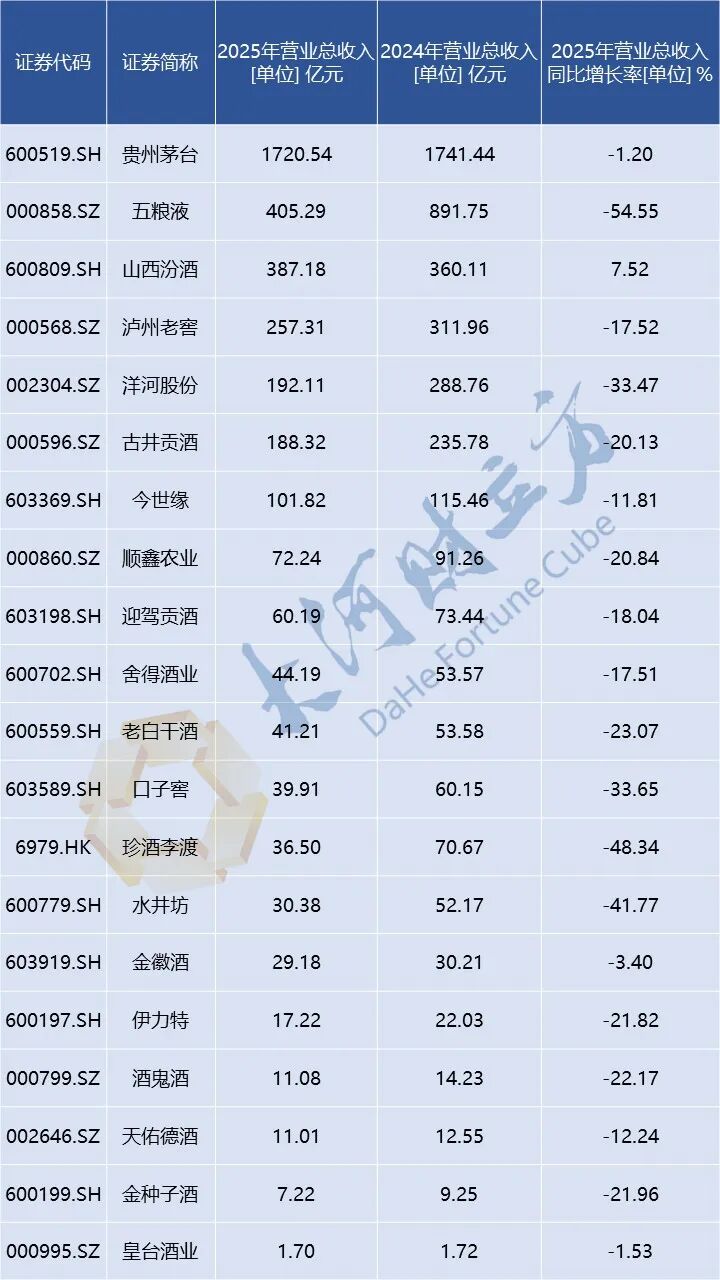

Wind数据显示,20家A+H主要上市酒企合计营收3654.61亿元,同比减少835.48亿元,仅山西汾酒一家实现营收正增长,其余19家全线下跌。

利润端同样承压,超八成的利润集中于贵州茅台、山西汾酒、泸州老窖三家头部企业,有8家酒企净利润降幅超过59%。

寒意不仅体现在财报中,也传导至管理层薪酬与渠道信心:高管薪酬总额缩水近三分之一,15家酒企合同负债同比下滑。

从股价到经销商,从线上到线下,白酒行业正经历一场深度调整。

8家净利润下滑超59%,5家营收失守50亿元关口

2025年,白酒行业交出近年来最具寒意的年度成绩单。

Wind 数据显示,20家主要白酒上市公司合计实现营收3654.61亿元,同比减少835.48亿元。

聚焦单个酒企经营表现,行业真实的业绩压力更为突出。20家酒企中,仅山西汾酒实现营收增长,其余19家均同比下滑。

作为行业龙头,贵州茅台实现营收1720.54亿元,同比下滑1.2%,占20家上市白酒企业总营收约47%。

口子窖、水井坊等5家酒企营收同比下滑超30%。老白干酒、酒鬼酒、金种子酒、伊力特、顺鑫农业等11家酒企,营收同比降幅则均超20%,行业承压面持续扩大。

从营收规模与排位来看,20家酒企营收排名较去年保持一致,但规模梯队出现明显收缩。

舍得酒业、老白干酒、口子窖、珍酒李渡、水井坊5家酒企营收均跌破50亿元关口,分别录得44.19亿元、41.21亿元、39.91亿元、36.5亿元、30.38亿元。

由于规模效益下降,2025年,白酒行业利润端的收缩更为明显,盈利分化程度进一步加深。

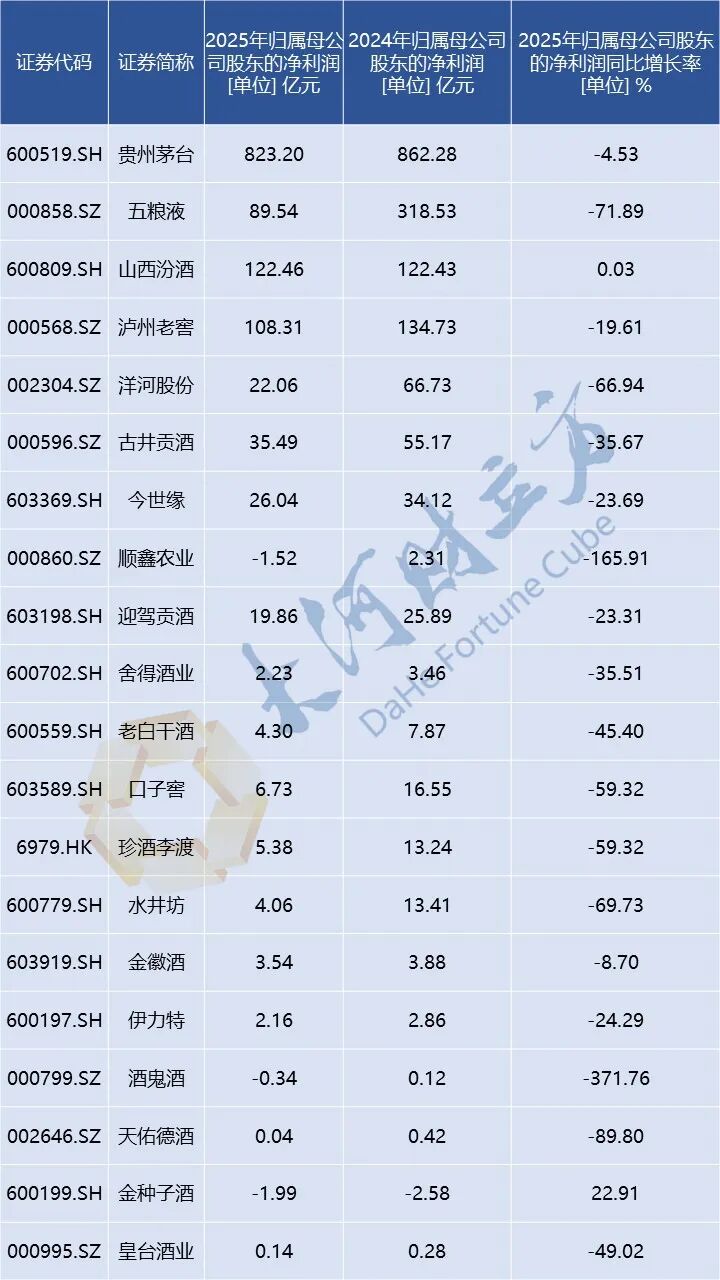

Wind数据显示,2025年20家白酒上市公司合计实现归母净利润约1271.71亿元,同比减少410.01亿元。

从利润格局来看,行业利润向头部集中的趋势愈发显著。

贵州茅台以823.2亿元的归母净利润稳居第一,贡献了行业超六成的利润;山西汾酒、泸州老窖净利润均突破百亿元,分别达到122.46亿元、108.31亿元。

上述三家头部企业合计净利润1053.97亿元,占20家上市酒企总利润的超八成,行业盈利的马太效应持续强化。

具体到酒企表现,20家酒企中仅山西汾酒、金种子酒2家实现净利润同比正增长,其余18家均同比下滑,其中有14家降幅超过20%。

值得注意的是,在2家正增长的企业中,山西汾酒净利润同比仅微增0.03%,勉强守住增长底线;金种子酒净利润同比“增长”实则为亏损收窄,2025年,其归母净利润仍亏损1.99亿元,为20家上市酒企中亏损幅度最大的企业。

在净利润同比下滑的18家企业中,有8家降幅超过59%,盈利下滑现象突出。

其中酒鬼酒净利润同比下滑371.76%,顺鑫农业下滑165.91%,天佑德酒下滑89.8%;此外,水井坊、口子窖、珍酒李渡等6家酒企降幅也均在59%以上,盈利能力大幅缩水。

头部酒企领跑行业,9家酒企毛利率超70%

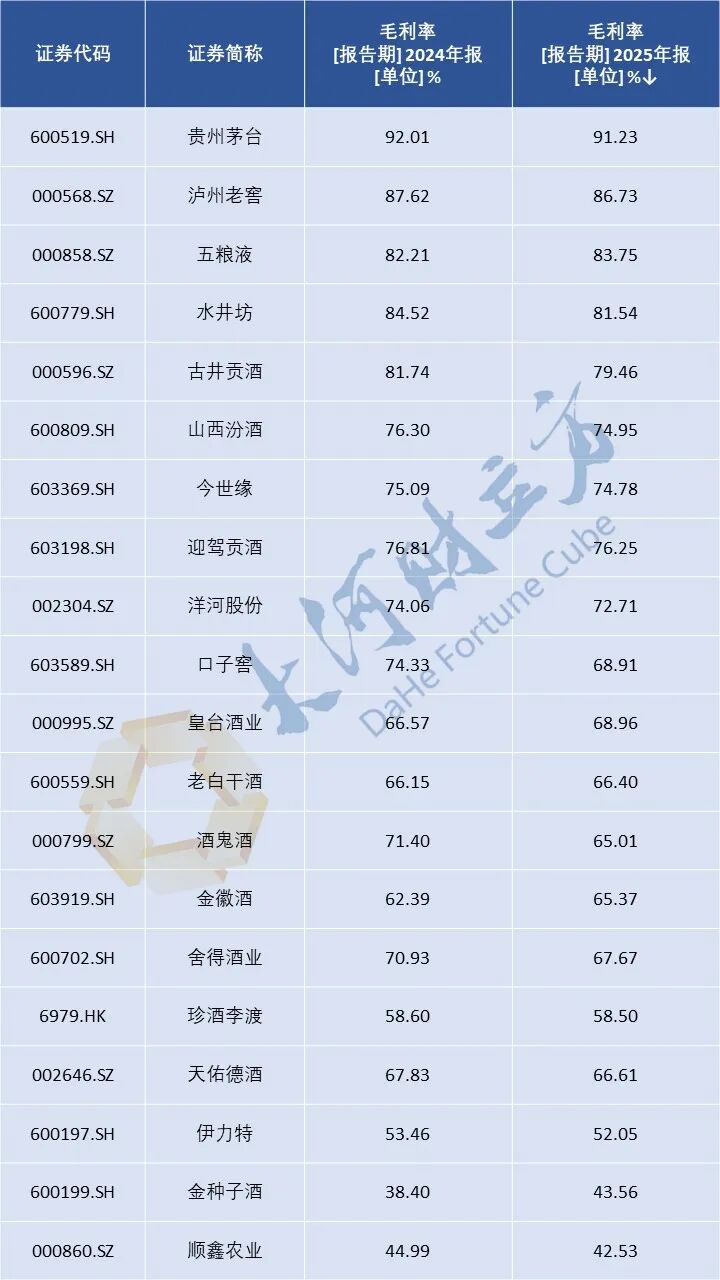

在渠道去库存与存量竞争的双重压力下,行业整体盈利能力延续下行状态,酒企毛利率分化加剧。

从毛利率梯队分布来看,行业盈利金字塔格局依然稳固。

在20家酒企中,有7家百亿营收规模以上酒企以及水井坊、迎驾贡酒,毛利率维持在70%以上,牢牢占据行业盈利能力顶端。

与此同时,口子窖、舍得酒业、酒鬼酒三家此前主要聚焦次高端价格带的非头部酒企,2025年毛利率均跌破70%,分别为68.91%、67.67%、65.01%。

此外,2025年,主要覆盖高端、次高端价格带的珍酒李渡毛利率为58.5%,同比减少0.1%,在20家上市白酒企业中排名第17位,仅高于伊力特、金种子酒、顺鑫农业三家以大众价格带为主的酒企。

从毛利率变动来看,头部酒企虽普遍出现下滑,但凭借深厚的品牌护城河展现出更强的经营韧性。

具体来看,贵州茅台以91.23%的毛利率继续领跑全行业,同比微减0.78个百分点;泸州老窖、今世缘、迎驾贡酒毛利率分别为86.73%、74.78%、76.25%,同比减少均在1个百分点以内;五粮液毛利率为83.75%,同比提高1.54个百分点;水井坊毛利率同比减少2.98个百分点,但仍以81.54%的毛利率位列第三。

这一数据分化清晰印证,在消费需求趋弱、行业进入缩量竞争的大背景下,具备较强品牌壁垒和成本控制能力的头部白酒品牌,能够有效对冲外部压力,保持毛利率相对稳定。

整体来看,2025年白酒行业毛利率的变动格局,反映了行业发展逻辑发生转变。过去主要依靠品牌溢价维持高毛利的时代已经结束,未来行业的竞争将是产品结构、渠道管控、成本控制与品牌运营的综合较量。

经销商打款意愿下降,15家酒企合同负债同比下滑

2025年,渠道去库存成为行业健康发展的共识。合同负债作为酒企预收经销商货款的“蓄水池”,既反映了经销商提前锁货的意愿,也是渠道信心最直接的表达,更从侧面衡量出酒企对渠道的议价能力。

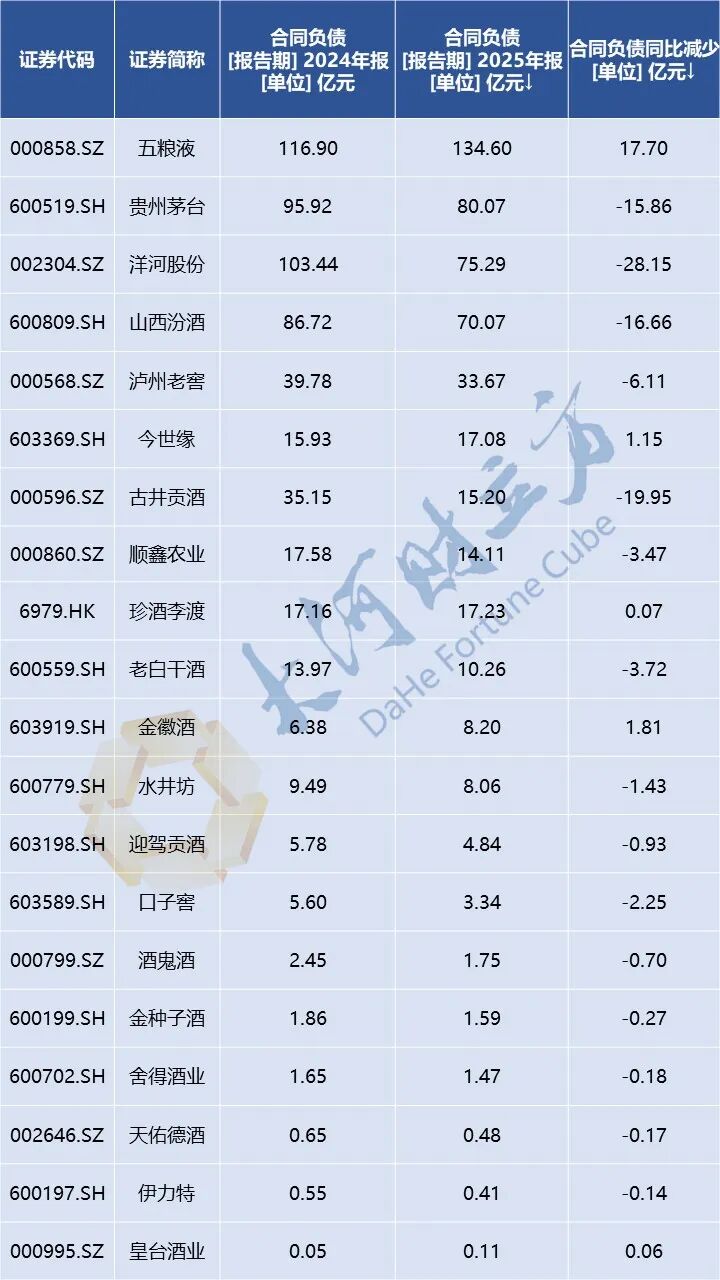

Wind数据显示,截至2025年末,20家上市酒企合同负债合计479.83亿元,同比减少79.19亿元,整体预收款水位明显下移。

其中,仅五粮液、今世缘、金徽酒、珍酒李渡、皇台酒业5家酒企的合同负债实现同比增长,其余15家均出现不同程度收缩,分化格局清晰。

具体来看,五粮液是合同负债规模最大、增长最多的企业。截至2025年末,其合同负债达134.6亿元,同比增加17.7亿元,占20家酒企合同负债总额的近三成。

今世缘合同负债为17.08亿元,同比增加1.15亿元;金徽酒合同负债为8.2亿元,同比增加1.81亿元。珍酒李渡与皇台酒业合同负债同比增量均不足1000万元,变动幅度有限。

与此同时,截至2025年末,有15家上市酒企合同负债出现不同程度收缩,折射出多数酒企仍处于渠道信心修复与库存去化的调整通道之中,行业整体尚未走出压力区间。

具体来看,头部酒企营收规模领先,合同负债基数较高,下降的绝对值也更为显著。

截至2025年末,洋河股份、贵州茅台、山西汾酒、泸州老窖为合计减少合同负债超66亿元,占行业总减少额的超八成。

除上述头部酒企外,其余15家酒企合同负债规模均不足20亿元。其中,迎驾贡酒、口子窖、酒鬼酒、舍得酒业等8家酒企合同负债均低于5亿元。

值得注意的是,2025年营收超60亿元的迎驾贡酒,年末合同负债仅为4.84亿元,低于同期营收规模更小的老白干酒、金徽酒和水井坊。

而2025年实现营收44.19亿元的舍得酒业,年末合同负债仅1.47亿元,仅高于天佑德酒、伊力特、皇台酒业三家营收不足20亿元的区域酒企。

渠道分化,经销商少赚了多少差价?

在行业深度调整期,传统经销渠道正遭遇前所未有的“集体失速”,成为拖累业绩的核心因素之一。

下滑幅度最大的当属珍酒李渡。年报显示,珍酒李渡2025年经销收入由63.56亿元降至30.91亿元,同比锐减51.4%。

对于下滑原因,其在年报中解释称,主要是由于线上渠道的发展,以及商务宴会、送礼及其他消费场景的减少所致。

此外,水井坊批发代理收入同比下降50.95%,同样近乎腰斩,口子窖下降36.36%,舍得酒业、古井贡酒、老白干酒、迎驾贡酒、顺鑫农业、酒鬼酒、金种子酒等降幅均超20%。

在传统经销渠道整体收缩的背景下,直销(含团购)渠道在2025年展现出了强劲的增长动能。

其中,行业龙头贵州茅台的直销收入同比增长12.96%至845.43亿元,占营收比例超过50%,首次超过批发代理渠道收入。

区域酒企中,口子窖直销收入同比增长44.42%,成为增幅最大的企业。今世缘直销收入增长24.09%,金徽酒、老白干酒、迎驾贡酒、皇台酒业的直销收入也均实现正增长。

线上渠道则呈现出显著的分化特点,在20家主要上市白酒企业中,多数企业线上收入实现高速增长,成为营收增量的重要补充。

年报显示,2025年度,口子窖线上收入增长47.2%,金徽酒互联网销售增长40.26%,舍得酒业电商销售同比增长35.46%,古井贡酒线上收入增长30.65%,水井坊新渠道收入(主要以线上为主)增长23.77%。此外,山西汾酒、今世缘的线上收入也都实现超10%的增长。

不过,作为行业龙头的贵州茅台,线上销售收入同比下降39.25%至134.38亿元。

区域酒企中,金种子酒线上收入下降27.66%,老白干酒线上收入下降16.05%。皇台酒业线上收入微降0.11%。

从占比来看,线上渠道在大部分酒企收入中的比例仍然较低。古井贡酒线上占比5.35%,较2024年的3.27%有所提升;金徽酒线上收入约1.18亿元,占总收入比重不足4%;口子窖线上占比约5.7%。

即便线上增速较快的舍得酒业,电商收入达到6.04亿元,但也仅占其总收入的15%左右。

管理层薪酬普遍下降,白酒高管“由奢入俭”

白酒行业深度调整的寒意,也已从销售终端传导至企业内部的钱袋子。

梳理年报里藏着的“工资条”,20家主要上市酒企管理层年度薪酬总额从2024年的2.7亿元骤降至2025年的1.81亿元,缩水约8900万元,降幅高达32.96%。

具体来看,20家酒企中,仅有酒鬼酒、皇台酒业2家酒企为管理层加薪,其余18家企业管理层薪酬均有不同程度的降幅。

其中,降幅最大的当属古井贡酒,其管理层薪酬从2739.23万元缩减至758.94万元,降幅超过72%。

珍酒李渡紧随其后,2024年,其管理层合计薪酬高达4716.1万元,其中首席执行官颜涛一人便拿走1538.8万元,远超董事长吴向东的566.2万元。然而在2025年度,其管理层薪酬总额骤降至1603.5万元,降幅达66%。

此外,舍得酒业、口子窖、洋河股份、山西汾酒管理层薪酬也都有明显收紧,下调金额均超500万元。

不过,也并非所有高管都在过“紧日子”。

2025年度,一直以高薪著称的水井坊管理层整体薪酬下降146万元,但其总经理胡庭州的薪酬从623.39万元大幅上涨至996.44万元,成为2025年白酒行业唯一薪酬逼近千万的在任职业经理人。

从2025年管理层薪酬总额来看,金徽酒以1978.02万元高居第一,今世缘紧随其后,管理层合计1944.7万元,珍酒李渡、水井坊、洋河股份紧随其后。

在员工年均薪酬层面,2024年20家酒企员工年均薪酬为20.47万元,2025年为20万元,基本趋稳。

其中,贵州茅台2024年员工年均薪酬达45.4万元,2025年虽微降至43.36万元,但在行业内仍是遥遥领先。

水井坊、泸州老窖、五粮液、古井贡酒、山西汾酒五家企业紧随其后,均超过行业平均值。

皇台酒业的员工年均薪酬则较上年下降1.23万元至7.31万元,为上市酒企中最低位,迎驾贡酒、口子窖、老白干酒员工年均薪酬也均位于行业尾部。

金徽酒成A股唯一上涨白酒股,金种子酒股价跌幅最大

2025年,A股市场整体表现强劲,主要股指全线飘红,但与大盘走势形成鲜明反差的是,白酒板块仍在深度调整。

Wind数据显示,2025年白酒指数全年下跌15.85%。

从个股表现来看,在19家A股白酒上市公司中,仅有金徽酒实现了股价正增长,其年初开盘价为18.77元/股,年末收盘价为20.24元/股,全年上涨6.89%。

除金徽酒外,其余18只A股白酒企业股价全部下跌。

其中,跌幅最大的当属金种子酒,该股全年跌幅达27.22%,总市值从87.49亿元缩减至63.67亿元,缩水23.81亿元。

水井坊紧随其后,下跌26.50%,股价从52元降至38.46元,市值蒸发73.42亿元。

顺鑫农业、皇台酒业、迎驾贡酒、老白干酒、今世缘、口子窖、古井贡酒等多只个股股价年内跌幅超20%。酒鬼酒跌幅最小,仅为0.65%,基本持平。

值得注意的是,头部酒企中,贵州茅台、山西汾酒、泸州老窖虽然也出现下跌,但幅度普遍小于多数区域品牌。

其中,贵州茅台股价全年下跌6.29%,山西汾酒跌3.5%,泸州老窖跌2.59%,显示出头部企业的防御性优势。

与A股白酒板块股价承压形成鲜明对比的是,在港股上市的珍酒李渡在2025年走出了亮眼行情。

该股2025年初开盘价为6.4667港元/股,年末收盘价涨至8.68港元/股,全年涨幅达31.85%。总市值由230.09亿港元增长至294.13亿港元,增加逾64亿港元。

从行业整体规模看,2025年,19家A股上市白酒企业年初合计总市值约为3.33万亿元,到年末仅剩2.87万亿元,全年蒸发4594.73亿元。