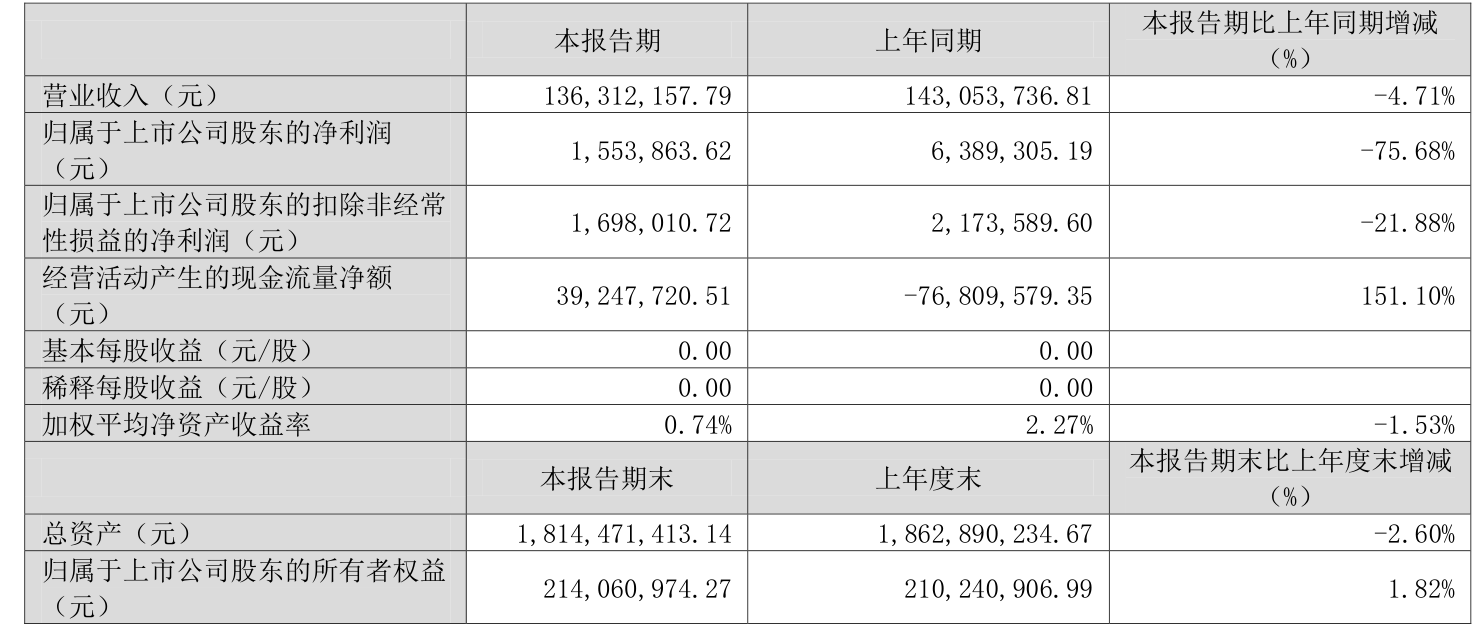

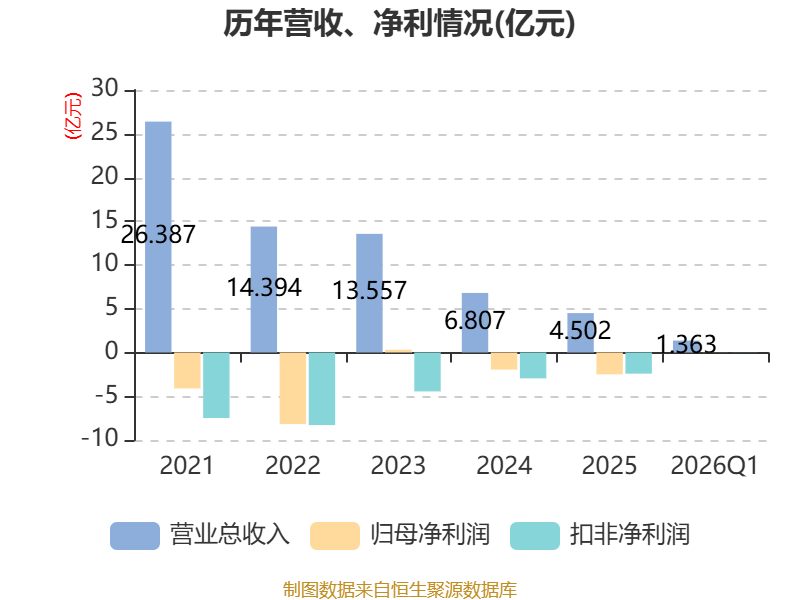

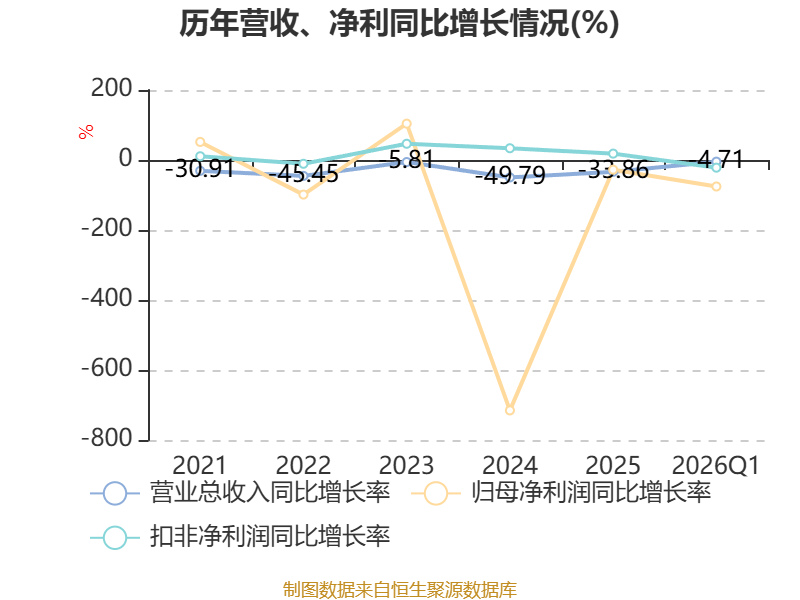

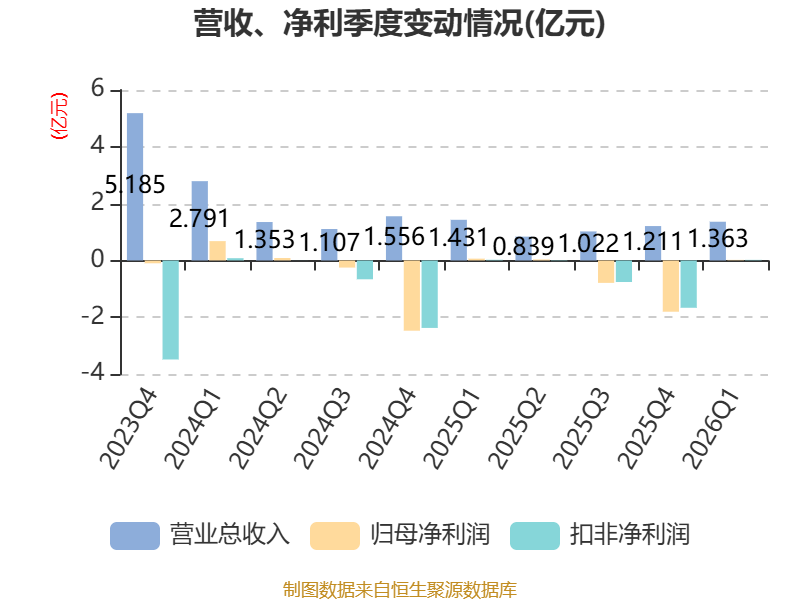

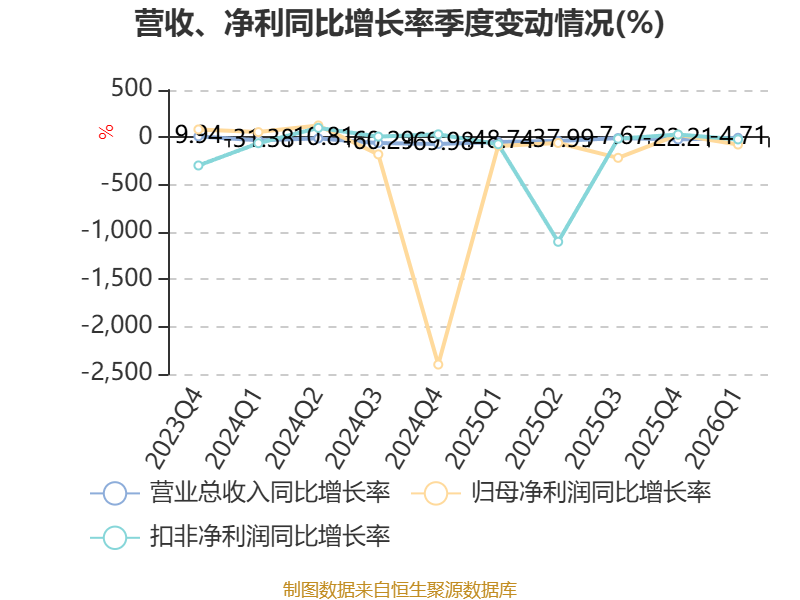

中证智能财讯美邦服饰(002269)4月30日披露2026年第一季度报告。公司实现营业总收入1.36亿元,同比下降4.71%;归母净利润155.39万元,同比下降75.68%;扣非净利润169.8万元,同比下降21.88%;经营活动产生的现金流量净额为3924.77万元,上年同期为-7680.96万元;报告期内,美邦服饰加权平均净资产收益率为0.74%。

以4月30日收盘价计算,美邦服饰目前市盈率(TTM)约为-16.8倍,市净率(LF)约19.95倍,市销率(TTM)约9.63倍。

资料显示,公司主要经营活动:从事服饰产品的设计、推广和销售。

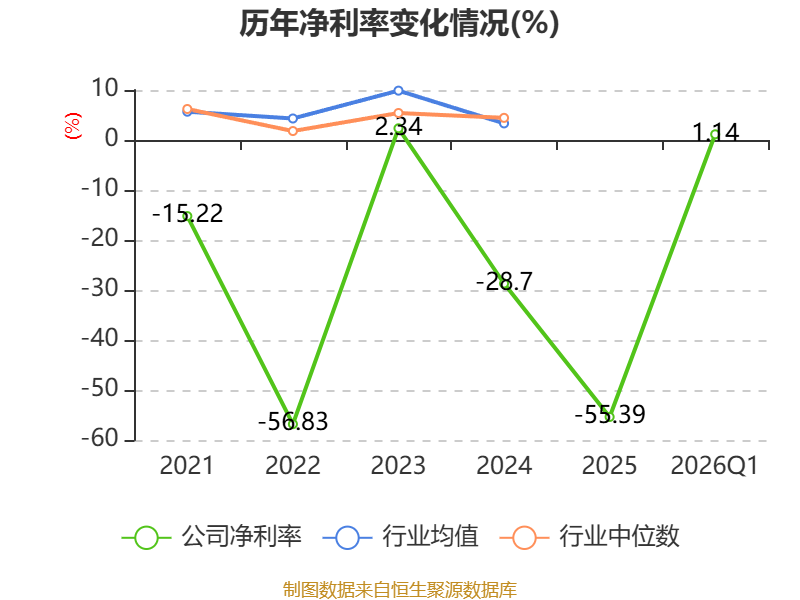

盈利能力方面, 2026年一季度公司加权平均净资产收益率为0.74%,同比下降1.53个百分点。公司2026年第一季度投入资本回报率为0.9%,较上年同期下降0.57个百分点。

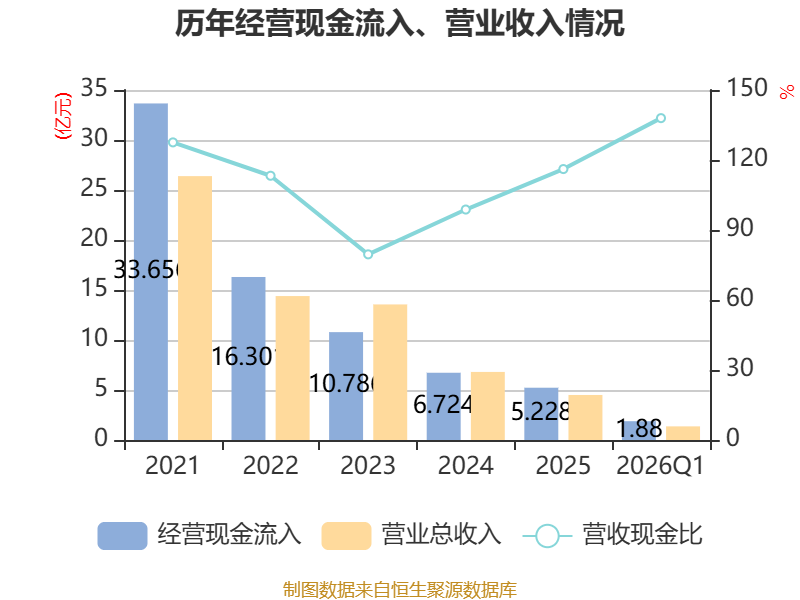

截至2026年一季度末,公司经营活动现金流净额为3924.77万元,同比增加1.16亿元;筹资活动现金流净额-7393.99万元,同比减少1.11亿元;投资活动现金流净额-1.01亿元,上年同期为-641.11万元。

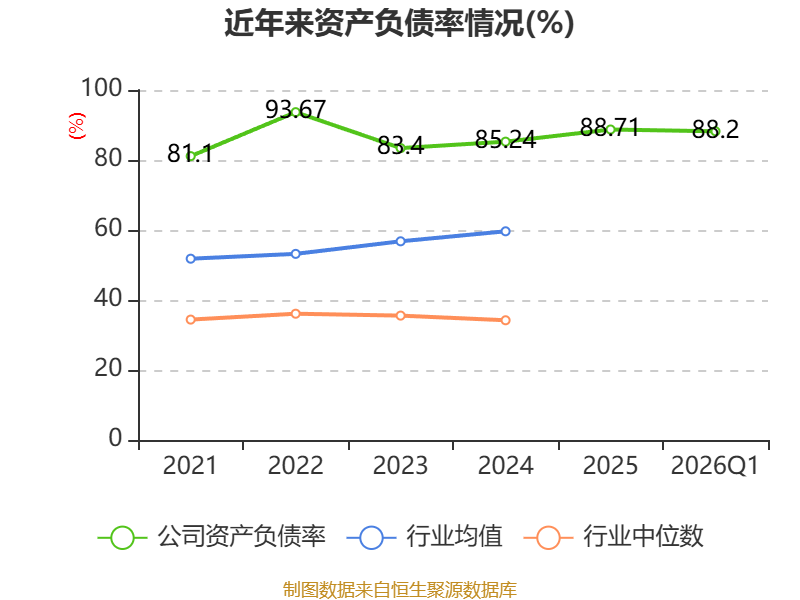

资产重大变化方面,截至2026年一季度末,公司长期股权投资占公司总资产的5.51%,上年末为0;货币资金较上年末减少52.2%,占公司总资产比重下降4.85个百分点;存货较上年末减少7.37%,占公司总资产比重下降0.88个百分点;投资性房地产较上年末没有变化,占公司总资产比重上升0.85个百分点。

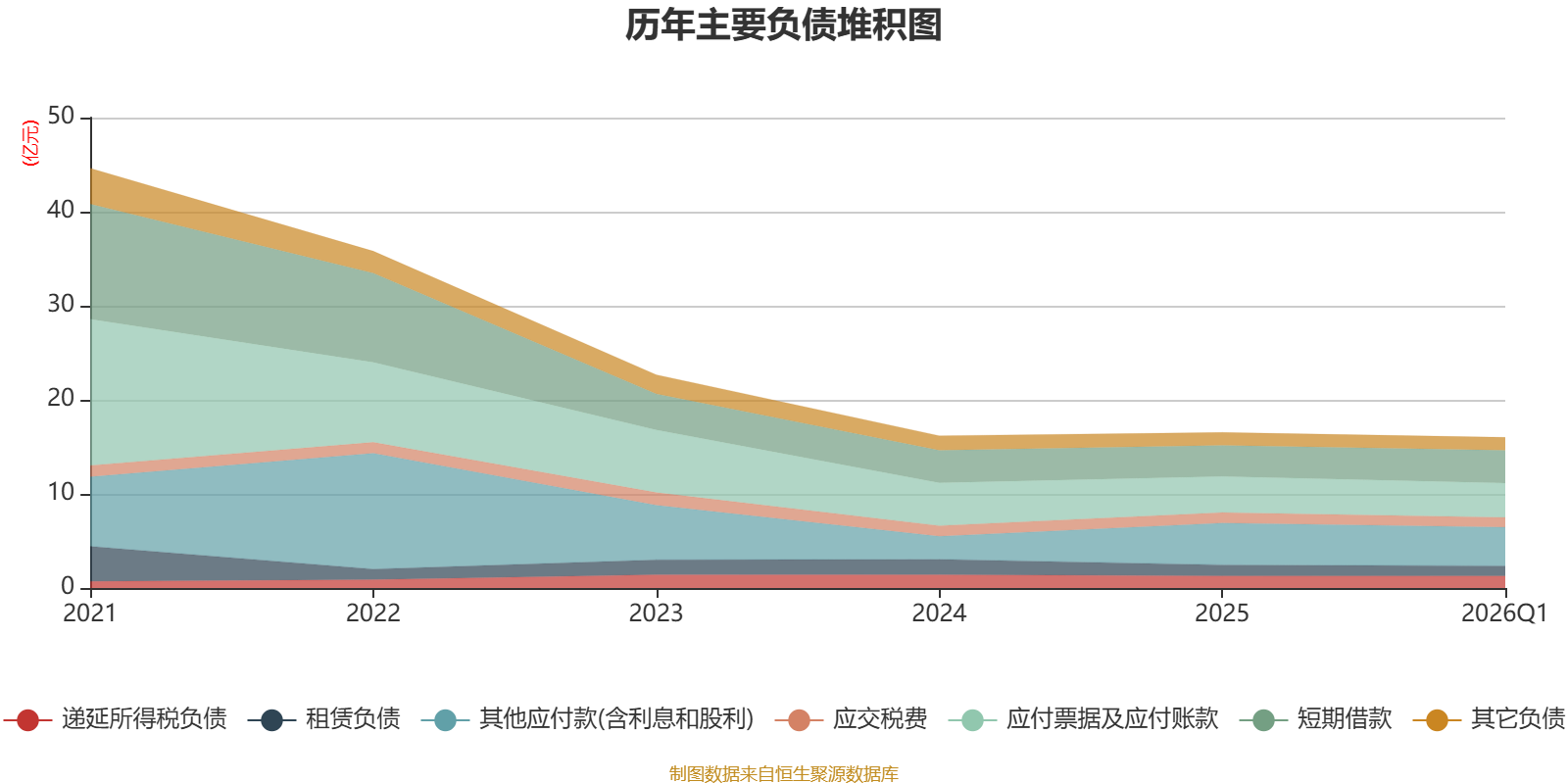

负债重大变化方面,截至2026年一季度末,公司短期借款较上年末增加5.61%,占公司总资产比重上升1.49个百分点;其他应付款(含利息和股利)较上年末减少7.55%,占公司总资产比重下降1.21个百分点;应付票据及应付账款较上年末减少4.98%,占公司总资产比重下降0.5个百分点;一年内到期的非流动负债较上年末增加21.12%,占公司总资产比重上升0.49个百分点。

2026年第一季度,公司流动比率为0.41,速动比率为0.19。

一季报显示,2026年一季度末的公司十大流通股东中,新进股东为台州新盟企业管理咨询合伙企业(有限合伙)、高盛国际-自有资金,取代了上年末的姚正岭、J.P.Morgan Securities PLC-自有资金。在具体持股比例上,香港中央结算有限公司、陈汉杰持股有所上升,上海华服投资有限公司、叶素丽、赵爱锋持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 上海华服投资有限公司 | 64276.34 | 25.58262 | -7.849 |

| 台州新盟企业管理咨询合伙企业(有限合伙) | 19720 | 7.848756 | 新进 |

| 胡佳佳 | 5625 | 2.238806 | 不变 |

| 李敏仙 | 2271.14 | 0.903936 | 不变 |

| 香港中央结算有限公司 | 2139.44 | 0.851517 | 0.408 |

| 洪国明 | 1426.39 | 0.567717 | 不变 |

| 叶素丽 | 805.74 | 0.320693 | -0.199 |

| 陈汉杰 | 803.59 | 0.319837 | 0.001 |

| 高盛国际-自有资金 | 511.99 | 0.203777 | 新进 |

| 赵爱锋 | 486.85 | 0.193771 | -0.048 |

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。