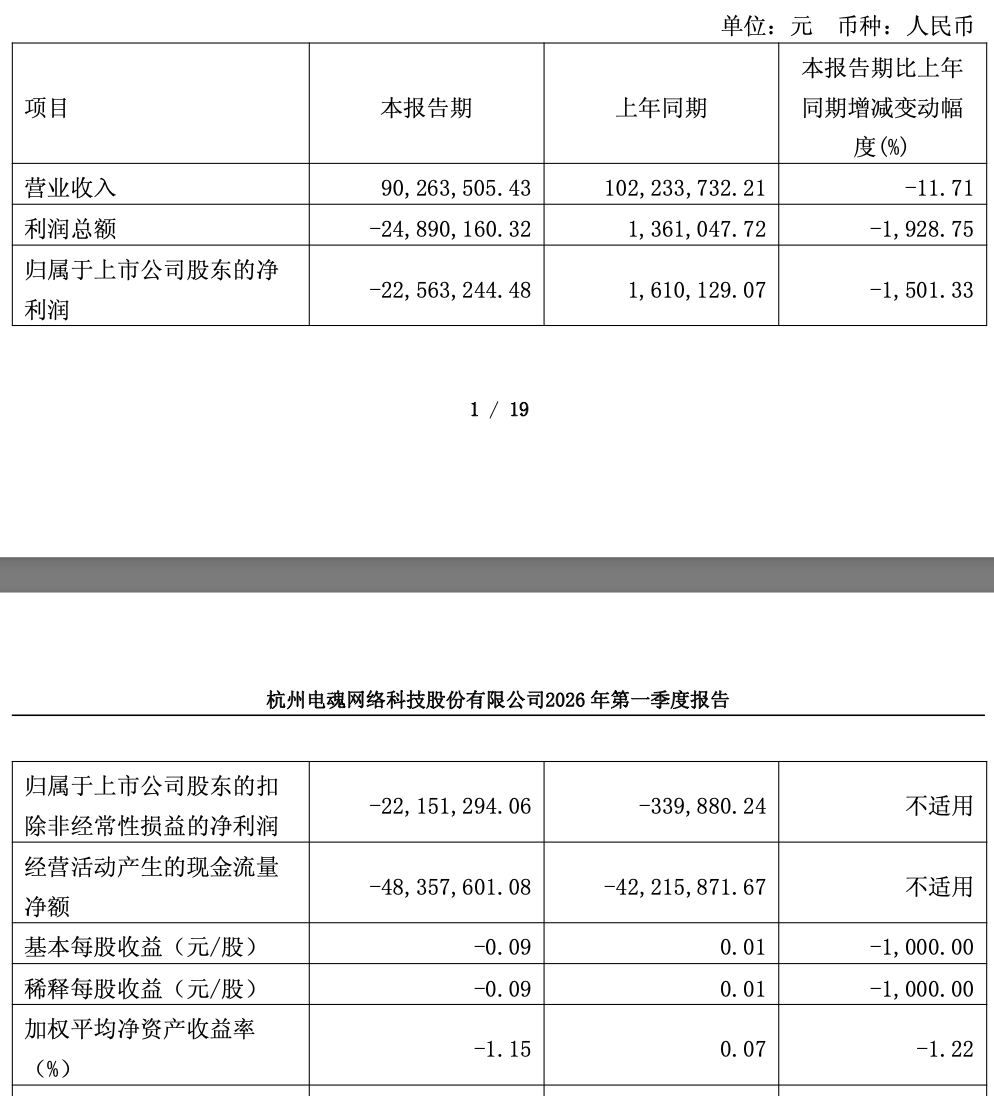

4月29日,电魂网络(603258)披露2026年第一季度报告。公司实现营业总收入9026.35万元,同比下降11.71%;归母净利润亏损2256.32万元,上年同期盈利161.01万元;扣非净利润亏损2215.13万元,上年同期亏损33.99万元;经营活动产生的现金流量净额为-4835.76万元,上年同期为-4221.59万元;报告期内,电魂网络基本每股收益为-0.09元,加权平均净资产收益率为-1.15%。

电魂网络在季报中坦承,业绩恶化的核心原因有二:“游戏分成收入减少”叠加“推广费增加”。

数据显示,公司一季度销售费用从1472万元飙升至3025万元,同比增幅高达105.55%。与销售费用的大幅扩张形成鲜明对比的是,公司研发费用明显收缩。一季度研发费用为2203万元,较上年同期的3062万元下降28.05%。

资料显示,电魂网络以客户端游戏为基础逐步向移动端游戏延伸,同时也布局了小游戏、AI游戏、单机游戏、主机游戏、APP平台和电竞赛事等领域。

目前运营中的游戏主要有端游产品《梦三国2》和《梦塔防》,手游产品《梦三国手游》《野蛮人大作战》系列、《华武战国》《有间旺铺》《工匠与旅人》《江湖如梦》《幻灵召唤师》《吾家有女Ai》等,平台产品《H5闪电玩平台》和《口袋梦三国》等。

在这份亏损的一季报交出来之前,电魂网络已经给出了一份糟糕的年报。

2025年,电魂网络实现营业总收入3.85亿元,同比下降30.08%;归母净利润亏损2.14亿元,上年同期盈利3057.89万元;扣非净利润亏损2.18亿元,上年同期盈利529.92万元;经营活动产生的现金流量净额为-2148.59万元,上年同期为1.15亿元。

毛利率方面,公司两大产品客户端游戏及移动端游戏均出现下滑,分别为73.83%及36.80%,跌幅分别为9.43%及9.09%,AI业务毛利率为74.45%。

值得注意的是,公司营收仍高度依赖“老龄”游戏。据年报,期内公司来自《梦三国》系列端游的收入占比为60.66%,该系列游戏正式上线商业化运营已超15年。

3月29日,电魂网络披露最新对外投资计划。公司拟通过股权转让及增资方式合计投资4920万元,取得上海漫魂幻新策划设计有限公司(简称“上海漫魂”)51%股权。交易完成后,上海漫魂将成为公司控股子公司,并纳入公司合并报表。

来源:读创财经