4月29日,据港交所官网,坦博尔集团股份有限公司(下称“坦博尔”)递交主板上市申请书,中金公司为独家保荐人。这是继去年10月递交的招股书失效后,该公司第二次冲刺港股市场。

招股书介绍,坦博尔是专业户外服饰品牌,产品满足滑雪、登山和徒步等各种自然环境活动需求,以及郊游、公园休闲和通勤等城市场景。

根据灼识咨询的资料,中国专业户外服装行业高度分散,按2025年零售额计,公司是中国第七大专业户外服饰品牌,市场份额为2.2%。以2025年零售额计,公司是中国第四大本土专业户外服饰品牌,占5.0%的市场份额。

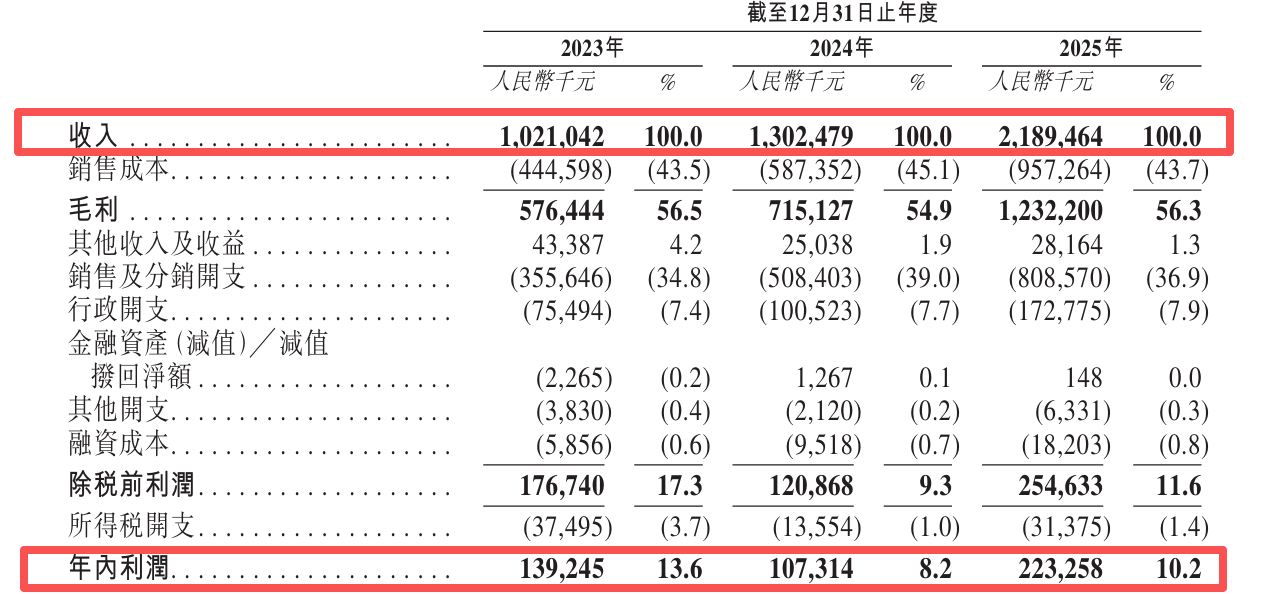

业绩方面,公司2023年至2025年(下称“报告期”)收入如火箭蹿升,从10亿元猛增至近22亿元,2025年激增逾六成。但年内利润却坐过山车,2023年为1.39亿元,2024年跌至1.07亿元,2025年翻倍反弹至2.23亿元。

报告期内,门店总数波动显著,2024年一度扩张至608家,自营与分销双增。然而2025年急转直下,总门店骤减47家至561家,几乎跌回2023年水平,其中分销商门店锐减41家是主要拖累,渠道收缩明显。

从收入结构来看,线上收入从3.49亿元狂飙至12.54亿元,飙涨近三倍,占比由34.1%跃升至57.3%。其中,自营网店是绝对引擎,收入从2.34亿元翻两番至10.13亿元。线下占比从62%萎缩至40%,昔日半壁江山拱手相让。

与此同时,公司销售相关费用与收入同频共振,三年间水涨船高。销售成本从4.45亿元增至9.57亿元,销售及分销开支从3.56亿元飙至8.09亿元,双双翻倍有余。尽管2025年占比小幅回落至36.9%,但渠道扩张的烧钱势头未减,增收代价不菲。

坦博尔披露,公司透过整合线上线下推广活动、与户外社群建立策略合作、邀请名人与KOL参与、以及与专业运动团队协作,有效吸引消费者关注并建立品牌忠诚度。这些活动需投入大量资源,并在营运成本中占据显著比重。

营销活动的成效受多种变数影响,其中多数超出公司可控范围。若广告成本持续攀升,或平台演算法及政策调整导致广告曝光度与效益下降,公司可能面临客户获取成本上升或行销效率减弱的风险。

此外,公司依赖促销折扣、会员奖励计划及其他激励措施来吸引与维持客户关系,若这些措施未能建立可持续的消费连结或促进回购行为,或会压缩公司的利润空间。

值得一提的是,坦博尔的应收账款和存货均在不断攀升。报告期各期末,公司的贸易应收款项及应收票据分别为2.29亿元、2.79亿元及5.94亿元;库存分别为2.57亿元、693亿元、9.26亿元,周转天数分别为242.0天、295.1天及308.6天,连续走高。

2025年上半年,公司净利润仅3593.7万元,却豪掷2.9亿元向股东派息,分红规模相当于同期净利润的8倍。据计算,此次分红绝大部分落入实控人王氏家族口袋。招股书显示,王丽莉、王润基及相关主体合计持有公司96.64%股份。