当地时间周五(5月1日)美股三大指数收盘涨跌不一,纳指、标普500指数续创新高。截至收盘,道指比前一交易日下跌152.87点,收于49499.27点,跌幅为0.31%;标普500指数上涨21.11点,收于7230.12点,涨幅为0.29%;纳指上涨222.13点,收于25114.44点,涨幅为0.89%。本周,道指累涨0.55%,纳指累涨1.12%,标普500指数累涨0.91%。

大型科技股多数上涨,苹果涨超3%,特斯拉涨超2%,微软、亚马逊涨超1%,谷歌微涨;奈飞、Meta小幅下跌。芯片股多数上涨,存储板块四大龙头盘中均刷新纪录高位,闪迪涨超8%,希捷科技涨近8%,美光科技涨超4%,西部数据微跌;英特尔涨超5%,股价一度站上100美元关口,总市值首次突破5000亿美元;安森美半导体、AMD、博通、台积电、ARM跟涨;高通、应用材料、超微电脑跌超1%,英伟达微跌。

热门中概股多数下跌,纳斯达克中国金龙指数跌0.59%,阿特斯太阳能涨超9%,爱奇艺、晶科能源涨超3%;网易有道跌超8%,蔚来跌逾7%,小鹏集团跌超2%,京东、理想汽车、新东方跌超1%。

01

特朗普:美国与伊朗的敌对行动已“结束”

中东局势方面,据新华社5月2日报道,美国总统特朗普1日致函国会,称美国与伊朗的敌对行动已“结束”。这一说法旨在规避美总统未经国会授权动用部队的“60天期限”,且特朗普同时表示,这场战事可能远未结束。

特朗普说,伊朗方面想达成协议,但“他们必须想出合适的协议,目前我对他们提出的方案还不满意”。美伊现在通过电话进行谈判,“已取得一些进展”,但他不确定最终能否达成协议。

特朗普证实,他已听取美军中央司令部关于军事选项的最新简报,并称自己有让军事升级和达成协议两个选项,但“更愿意达成协议”。

据伊朗伊斯兰共和国通讯社1日报道,伊朗已于4月30日经由巴基斯坦向美国转交最新谈判方案。美国媒体报道,特朗普4月30日在白宫听取美军中央司令部司令库珀和参谋长联席会议主席凯恩汇报针对伊朗可能采取军事行动的新方案。

02

谷歌连创历史新高

虽然中东局势依旧未明朗,不过市场更聚焦美股AI叙事。

AI云服务巨头谷歌近三个交易日大涨超10%,连续创出历史新高。得益于公司云服务营收猛增,市场重新定价云服务巨头。

最新财报显示,一季度,谷歌云业务营收同比猛增63%,达到200.2亿美元,远超180.5亿美元的市场预期。

谷歌CEO桑达尔·皮查伊在财报电话会上明确表示,企业AI解决方案在第一季度首次成为云业务的主要增长驱动力。“如果能够满足需求的话,我们的云收入本可以更高。”

强劲的需求使得谷歌云的订单积压量(backlog)环比几乎翻了一番,达到4600亿美元。皮查伊强调,谷歌是唯一能提供覆盖从芯片到模型的“全栈”企业AI解决方案的供应商,这种垂直整合能力被市场视为强大的护城河。

03

四大巨头资本开支有望超1万亿美元

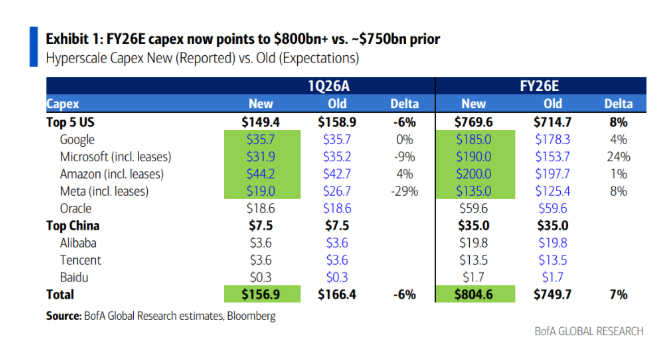

4月29日,美银证券发布半导体行业研究报告,分析师Vivek Arya团队在四大美国科技巨头——谷歌(Alphabet)、微软、亚马逊(AWS)、Meta——相继公布2026年第一季度财报并更新资本支出展望后,将2026年全球超大规模云计算企业资本支出预测上调至超过8000亿美元(同比增长67%),并预计2027年将进一步突破1万亿美元(同比增长约25%)。

谷歌、微软、亚马逊、Meta四大科技巨头集体上调2026年资本支出指引,其中谷歌2026年资本支出约1850亿美元,高于此前预期的1783亿美元;并预告2027年将"大幅增加"。

微软2026年资本支出1900亿美元,同比增长61%,远超此前市场预期的约1540亿美元;亚马逊维持2026年资本支出2000亿美元指引,同比增幅超50%;Meta将2026年资本支出中值上调至1350亿美元,高于此前的1250亿美元。

加上甲骨文(596亿美元),报告预计2026年美国前五大科技公司资本支出合计约7696亿美元。

美银特别指出一个关键细节:算力在2026年全年都处于供给受限状态,超大规模云厂商的扩张意愿由客户承诺支撑,而非单纯的预防性囤货。

更值得关注的是成本传导逻辑。微软明确表示,其1900亿美元的资本支出预算中,有约250亿美元来自内存、晶圆、基板等零部件价格上涨。

该行认为,这一表态对AI半导体供应商而言是积极信号:主要算力和网络设备厂商有能力将成本上涨转嫁给客户,定价权和利润率有望保持稳定。

报告点名的AI半导体受益方向包括:算力、存储、半导体设备、电源半导体和光模块。

按照当前节奏,美银预计2027年全球超大规模云厂商资本支出将突破1万亿美元,同比增长约25%。谷歌已明确预告2027年资本支出将"大幅增加",其余巨头的扩张意愿亦未见收敛迹象。

04

英伟达三连跌

不过与云服务巨头形成对比的是,AI硬件巨头英伟达在创出新高后,近三个交易日收跌,累计下跌近7%。

高盛资深半导体分析师Jim Covello在致客户报告中建议"做多超大规模云服务商、低配半导体"。

综合市场观点看,英伟达占据当前AI加速芯片市场大部分份额,但市场担忧的是,这一事实已经被充分定价,当英伟达最重要的客户开始大规模自研芯片,其市场主导地位将面临挑战。

此前谷歌母公司Alphabet宣布将向外部客户销售自研TPU芯片,亚马逊则在财报电话会议上着重强调自研芯片业务的快速增长。Meta也宣布将同步推进MTIA自研芯片项目。

不过也有不同观点。Bernstein Research的Stacy Rasgon认为,纠结于谁赢谁输是错误的问题,AI智能体的兴起令计算需求呈爆发式增长,当前制约行业的关键因素是供给,而非需求。在此背景下,所有具备可信产能的芯片制造商,包括英伟达均能实现产能满销

05

AI叙事扩散到传统机械巨头

而AI叙事还扩散到传统制造业巨头。工业机械巨头卡特彼勒股价去年4月以来表现强劲,则提供了另一种AI投资获益的叙事路径。

财报显示,卡特彼勒本季度营收同比增长22%至174亿美元,远超S&P Capital IQ预期的164亿美元,其中建筑行业营收增长38%,电力与能源板块营收增长22%。

首席执行官Joe Creed在财报电话会上表示,电力与能源板块的大部分增长,来自数据中心开发热潮以及支撑云计算与生成式AI所需的电力需求。卡特彼勒制造的发动机与涡轮机,为这些设施提供主备电源及电气基础设施。

订单积压数据更为直观。Creed称,公司当前订单积压规模达630亿美元,较一年前增长79%。

他表示:客户正在提交更长期的订单,部分订单已排至2028年。针对扩产计划,Creed表示将"立刻启动"。

公开信息显示,卡特彼勒是道指第二大权重股,占指数权重超10%。

美国银行分析师Michael Feniger表示,若由此引发新一轮能源项目建设潮,可能为公司提供新增长契机。

仅供投资者参考,不构成投资建议