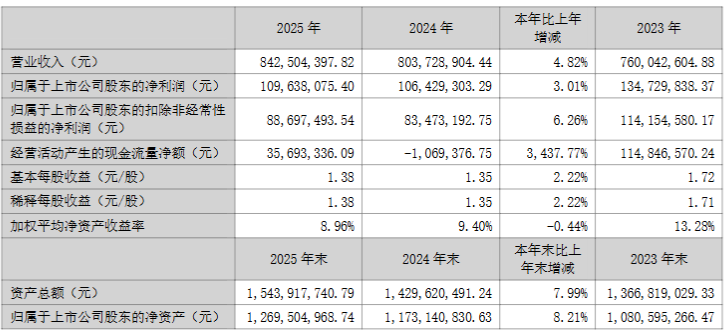

近日,普蕊斯(301259)发布2025年年报。报告显示,2025年公司实现营业总收入8.43亿元,同比增长4.82%;实现归母净利润1.10亿元,同比增长3.01%;实现扣非归母净利润8869.75万元,同比增长6.26%。

这是公司2022年5月上市以来营收增长最少的年报,2022~2024年,公司营收分别增长16.55%、29.65%、5.75%,显示出增收乏力的趋势。

此外,2025年,公司新签不含税合同金额11.32亿元,同比增加13.20%,远高于营收增速,显示订单转化为收入的节奏可能放缓。

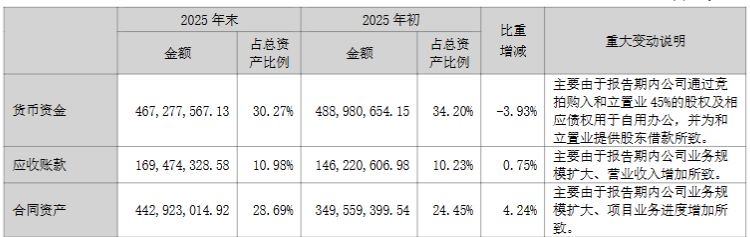

现金流方面,公司现金流状况有所恶化。2025年底,经营活动净现金流为3569.33万元,同比增长3437.69%,但3569万元的净额相对于8.43亿元的营收规模而言偏低。现金及等价物净增加额为-2,170万元,同比降幅达398.55%,货币资金占总资产比例从34.20%降至30.27%。

营运资金占用加剧。一方面,普蕊斯合同资产激增,大量项目已发生成本但尚未达到结算节点。2025年底,合同资产4.43亿元,同比增长26.71%,占总资产比例从24.45%升至28.69%。同时,应收账款1.70亿元,同比增长15.90%,增速高于营收增速,显示回款周期可能延长。应收账款和合同资产合计占总资产比例约40%,较年初增加近5个百分点,营运资金压力加大。

公司盈利能力指标也全面下滑。2023年~2025年,净资产收益率从13.28%降至8.96%,净利率从17.73%降至13.01%,都是连续两年下降。

2026年第一季度,公司实现营业收入1.94亿元,同比增长9.95%;实现归母净利润1202.42 万元,同比增长61.80%;扣非净利润1014.26万元,同比增长110.15%,主要是一季度营业收入增加带来的毛利增加、以及公司收到合营企业和立置业归还财务资助和承接外滩投资对和立置业的债权导致计提的其他应收款坏账减少所致。

公司在业绩说明会上表示,在政策支持、创新药企海外 BD 交易活跃及技术突破的多重驱动下,行业和客户需求呈现较好的复苏态势。2026年第一季度公司询单金额、新签订单金额同比实现较快增长。公司整体订单价格已进入趋稳区间,部分客户在项目竞标中表现出更为灵活的价格接受度,部分药企的订单价格有所回升。

来源:读创财经