近日,平安银行汽车消费金融中心及下属济南分中心各收到一张监管罚单,均涉及车辆抵押贷款业务违规。

作为国内银行业首家持牌汽车金融机构,平安银行汽融中心的风控管理合规问题引发行业关注。

据平安银行2025年年报显示,截至去年末,该行汽车金融贷款余额3048.01亿元,较上年末增长 3.75%,业务规模持续扩张。

在汽车消费金融快速扩张之际,消费者投诉与合规风险问题日益凸显。从消费者反映情况看,投诉内容集中反映高息放贷、违规收费、暴力催收、贷前调查失职等核心问题。

就相关违规的整改进度、消费者投诉、风控体系建设等问题,记者致电平安银行汽车消费金融中心并向其发去采访提纲,截至发稿尚未收到回复。

1

接连受罚,汽车金融业务合规问题暴露

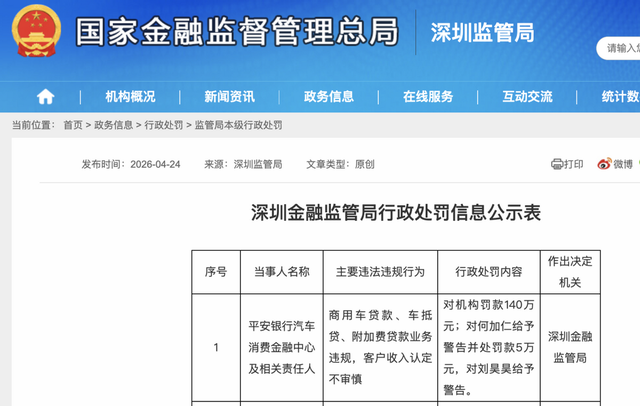

4月24日,深圳金融监管局发布的行政处罚信息公示表显示,平安银行汽车消费金融中心因商用车贷款、车抵贷、附加费贷款业务违规,客户收入认定不审慎被罚款140万元。责任人何某仁被给予警告并处罚款5万元,刘某昊被给予警告。

相关资料显示,何某仁曾任平安银行汽车消费金融中心太原分中心副总经理(主持工作),2020年12月30日其任职资格获得中国银保监会山西监管局核准。

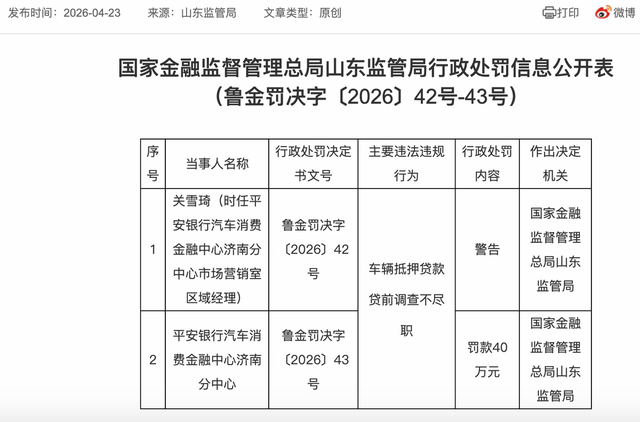

值得注意的是,此前一天(4月23日),国家金融监管总局山东监管分局也对平安银行汽车消费金融中心济南分中心下发了一张罚单,指出其存在车辆抵押贷款贷前调查不尽职的违法违规行为。对此,国家金融监管总局山东监管分局对该公司处罚款40万元;对平安银行汽车消费金融中心济南分中心市场营销室区域经理关某琦给予警告。

公开资料显示,平安银行汽车消费金融中心(下称“平安银行汽融中心”)成立于2019年,是平安银行整合原汽车金融事业部业务而来,总部位于深圳,持有银行业第一张汽车金融牌照。依托平安集团资源,其业务规模快速扩张,目前已与全国40余家主流汽车品牌达成总对总合作,覆盖一二线城市主要经销商,市场份额稳居行业前列。

其中,济南分中心于2021年5月正式开业,今年3月刚完成法定代表人变更,由张立军接替林超出任负责人。

处罚事由显示,此次平安银行汽融中心和济南分中心均涉及车抵贷业务违规。此外,济南分中心的违规行为具体为车抵贷“贷前调查不尽职”,平安银行汽融中心的“客户收入认定不审慎”也与车贷业务风控有关。

根据《个人贷款管理暂行办法》,贷款人应履行尽职调查职责,核实借款人身份、收入、抵押物真实性等信息。上述违规行为暴露出了平安银行汽融中心在这一风控核心环节或存在漏洞。

据行业人士介绍,从行业惯例看,车辆抵押贷款的贷前调查需包含“三查”:查车辆权属是否清晰、有无抵押或查封;查借款人还款能力,核实收入证明、银行流水真实性;查贷款用途是否真实,防止挪用。

此次平安汽金的违规,可能涉及未核实借款人收入、未实地验车甚至对“套牌车”视而不见等问题。虽然监管未披露具体涉及的贷款笔数和金额,但两张罚单合计180万元的罚款额度,显示违规行为可能并非个案。

值得注意的是,这并非平安银行汽融中心首次因车抵贷风控问题受罚。国家金融监管总局官网信息显示,2025年1月,平安汽金威海分中心收到一张35万元的罚单,主要违法违规行为上贷款“三查”不尽职。时任平安银行汽车消费金融中心车抵贷威海团队主管的高某作为相关责任人同时被给予警告。

平安银行汽融中心宣称“已建立起先进流程制度与科技系统,积累了丰富的专业人才队伍和风险经验数据。”但从监管处罚情况看,这些制度或未能充分有效落地。有业内人士指出,汽车金融行业竞争激烈,部分机构为抢占市场份额,默许分支机构简化调查流程,“重业绩、轻合规”的倾向在分支机构蔓延,最终埋下风险隐患。

2

快速扩张去年员工数翻倍,消费者投诉多发

资料显示,平安银行自2002年进入汽车金融领域,至今已深耕20多年,并较早建立了专门针对汽车业务的垂直化、专业化管理部门。

2019年8月5日,在原业务部门基础上,平安银行汽车消费金融中心成立,这使得平安银行成为第一家、目前也是唯一家获得汽车消费金融牌照的银行。2021年,平安银行汽车金融贷款余额已跃上3000亿台阶。

据平安银行2025年年报披露,截至去年末,平安银行的汽车金融贷款余额为3048.01亿元,较2024年末的 2937.95 亿元同比增长约3.75%。

截至去年末,平安银行汽融中心资产规模2988.25亿元,共有机构数68家,员工1881人。值得一提的是,其员工数较2024年末的914人同比大幅增加了967人,增幅达105.8%。

与业务规模快速扩张相对应的是,关于平安银行汽融中心的消费者投诉多发。据不完全梳理,仅黑猫投诉平台上和平安车贷相关的投诉超百条,高息放贷、违规收费、暴力催收、贷前调查失职等问题,成为消费者投诉的重灾区。

广东消费者蔡先生(化名)的遭遇颇具代表性。2022年3月,他在平安银行汽融中心办理车贷,签订的贷款合同金额为8.5万元,但近期还款完毕后发现,平台曾拆分出一笔5950元的“车贷放款”,资金到账后立即被以“冲正”名义扣回。“我从未收到或使用过这笔钱,却要为它支付利息,这分明是虚假贷款。”蔡先生表示,该笔款项未体现在购车合同、发票中,并非约定的购车款,属于以贷款为名的隐性违规收费。其多次和平安银行汽融中心反映相关问题并申请处理,目前双方未达成一致解决方案。

湖北的张先生(化名)也反映,2023年1月在平安银行汽融中心办理6.6万元二手车主贷款时,被隐瞒捆绑了3960元“附加费贷款”,资金到账即被划扣,“一分钱没用到,却要还两年利息”,张先生认为这属于空放套路。

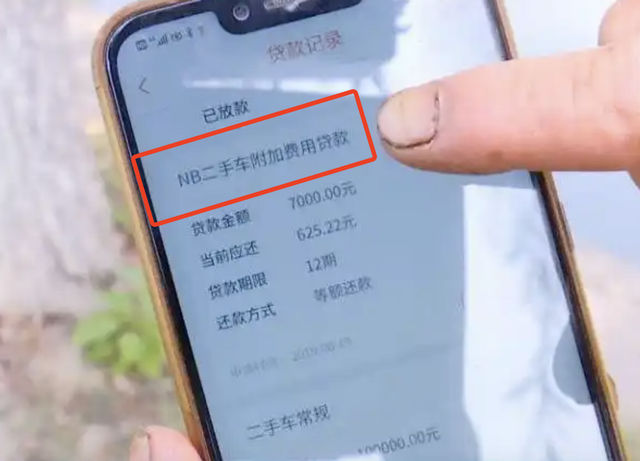

在消费者不知情的情况下多出一笔“附加贷款”,这样的事件并非个例。据媒体报道,江苏的消费者杨先生在购买二手车时,在平安银行办理了10万元的三年期贷款,后发现多出了一笔7000元的“附加费用贷款”,而车贷中心与车行未能就此贷款事宜给出合理解释。后市场监督管理局介入调查发现,贷款办理方并非银行员工,而是未经备案的代理公司。这7000元款项虽名为贷款,实则系代理公司收取的服务费用。

有行业人士指出,这种“放款即扣回”的操作,本质上是以贷款名义收取隐性费用,构成“砍头息”,违反了《关于规范整顿“现金贷”业务的通知》中“禁止预先扣除利息、手续费”的规定。

工作人员参与伪造贷款材料的行为,进一步加剧了风控乱象。据消费者反映,对于这笔多出来的数千元贷款,为其办理车贷的工作人员曾向表示“你不用管,后面我们会处理。”并叮嘱其在接到银行回访电话时按照话术对相关费用进行隐瞒。

重庆消费者苏女士(化名)的投诉则直指平安银行汽融中心工作人员展业过程中存在伪造贷款资料等情况。苏女士反映,2022年4月在办理车贷过程中,平安车贷工作人员余某主动指导其伪造贷款申请材料,包括虚构银行流水、收入证明和工作信息,协助其通过贷款审批。

这种情况的发生,与济南分中心“贷前调查不尽职”高度吻合——银行未核实借款人的贷款信息,使得各种乱收费情况多发,后续也埋下风控隐患。

作为行业头部机构,平安银行汽融中心贷款余额超3000亿元,去年新能源车贷发放额同比增长13.9%,业务扩张势头迅猛。但在规模增长背后,合规管理的滞后已成为明显短板。如何在业务扩张与风险防控之间找到平衡,堵住分支机构的合规漏洞,是平安银行汽融中心实现进一步发展的关键所在。