4月28日,鼎智科技(920593)公布2025年年报,公司营业收入为2.68亿元,同比上升19.7%;归母净利润为2992万元,同比下降22.7%;扣非归母净利润为2538万元,同比下降16.4%;经营现金流净额为4502万元,同比增长3.0%;EPS(全面摊薄)为0.1572元。

其中第四季度,公司营业收入为7590万元,同比上升41.2%;归母净利润为364万元,同比下降55.0%;扣非归母净利润为137万元,同比下降59.4%;EPS为0.0191元。

截至四季度末,公司总资产9.22亿元,较上年度末增长24.9%;归母净资产为7.21亿元,较上年度末增长8.1%。

江苏鼎智智能控制科技股份有限公司的主营业务是精密运动控制组件的设计、生产与销售。公司的主要产品是线性执行器、混合式步进电机、音圈电机、直流电机及组件。

公司的营收有所增长,主要是各产品的营收都有增长趋势。其中,营收占比约53.36%的线性执行器产品营收增长了5.83%,是公司第一大核心产品。混合式步进电机营收占比约 15.98%,营收同比增长8.68%。直流电机及组件营收占比约15.78%,因为工业自动化市场拓展,工业设备与机器人项目批量落地,直流电机及组件销售收入同比增长118.39%。音圈电机营收占比约4.16%,医疗器械零部件国产化加速,医用有创呼吸机需求恢复带动销量上涨,音圈电机销售收入同比增长103.74%。

与此同时,公司的毛利率却表现不佳。综合毛利率由52.69%降至49.20%,低毛利率的直流电机及组件收入大幅提升,但2025年度毛利率为31.50%,同比下降5.20个百分点,是拉低公司整体毛利率的主要原因。除公司第一大产品线性执行器外,混合式步进电机、音圈电机的毛利率均有不同程度下滑。

同时,公司去年股份支付费用增加。2025年公司实施股权激励产生大额股份支付费用,扣除该影响后净利润同比增长3.95%,股份支付费用是导致利润下滑的核心原因。

另外,公司的资产减值损失增加。2025年度资产减值损失2,675,877.82 元,同比增加144.95%,存货与资产跌价风险上升。

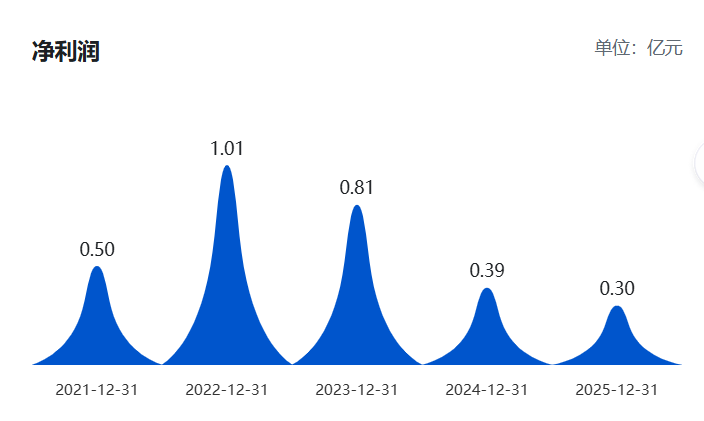

值得注意的是,翻阅公司过往年报,2025年净利润仅2992万元,是公司自2020年以来最差的一次年报表现。同时,公司净利润已经从2023年起连续三年下滑。

来源:读创财经