曾经凭借“零添加”概念异军突起的千禾味业 (603027),在遭遇品牌信任危机后,近日同步披露了2025年年报与2026年一季报,呈现出去年营收和净利双降、今年一季度延续下滑的态势。值得注意的是,2025年公司营收和归母净利润均创上市以来最大跌幅,且是第二年连续下滑。

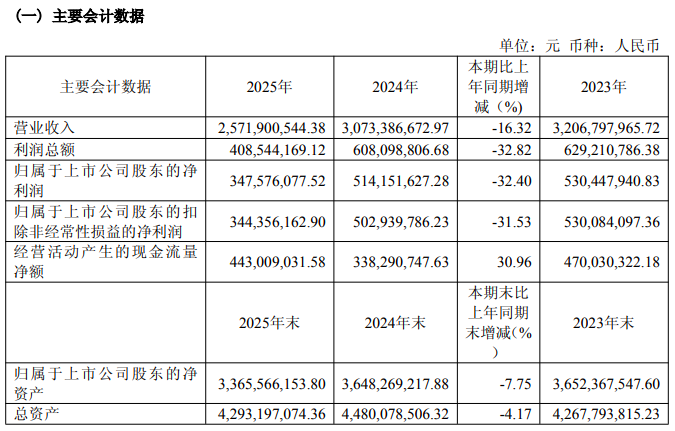

财报显示,2025年公司实现营业收入25.72亿元,同比下滑16.32%;归母净利润3.48亿元,同比下滑32.40%;扣非归母净利润3.44亿元,同比下滑31.53%;经营活动净现金流为4.43亿元,同比增长30.96%。

千禾味业在年报中将业绩下滑归咎于主要受负面舆情影响,销售收入减少,导致利润下降。而经营现金流净额大幅增长30.96%,主要是大额存单质押作为票据保证金的支出减少所致。

资料显示,千禾味业食品股份有限公司成立于1996年,专业从事高品质酱油、食醋、料酒、蚝油等调味品的研发、生产和销售。公司目前有眉山工厂、柳州恒泰、潍坊恒泰、镇江金山寺4个生产基地。2016年3月7日,千禾味业在上海证券交易所主板上市。

年报显示,2025年公司在产品焕新、渠道调整、精益运营、人才建设、内控完善、产能扩建等方面持续推进,报告期内总投资12.6亿元的“年产60万吨调味品智能生产线建设项目”已按计划建成投产,公司总产能跃升至120万吨。

年报显示,公司的核心产品与渠道均凸显颓势。

分产品看,作为公司核心支柱的酱油业务实现营收16.49亿元,同比下降16.02%,毛利率为38.51%,微增0.51个百分点。销量约40.37万吨,同比下降10.94%。这表明公司在价格端虽有一定韧性,但销量下滑是导致收入萎缩的主因。

食醋业务营收2.99亿元,同比下降19.05%,毛利率39.50%,同比下滑0.77个百分点,是表现相对疲软的业务板块。

同时,销售渠道显著分化。其中,线上渠道受负面舆情冲击最为严重,毛利率虽升至48.27%,但是营收暴跌36.45%至3.81亿元;占比超八成的线下渠道营收21.62亿元,同比下滑11.13%。

2025年全年,公司新增经销商511家,但关闭/淘汰的数量也高达521家,净增数为-10家。虽然在年报期末经销商总数增加至3306家,但整个网络在一年内更替了超过1000家。

分区域看,受负面舆情影响,西部、北部、中部、东部、南部五大区域全部负增长,其中北部区域营收暴跌31.10%,市场信任度全面下降。

然而,即便在营收下滑16.32%的背景下,公司销售费用不降反增,达到4.44亿元,同比增长4.91%。

2026年第一季度,公司未能实现扭转,延续了下滑态势。一季度公司实现营业收入8.18亿元,同比下降1.57%,归母净利润1.48亿元,同比下降7.75%;扣非归母净利润1.44亿元,同比下降9.48%。

一季度最亮眼的数据是现金流的大幅改善,经营活动产生的现金流量净额4.59亿元,同比增长191.33%。公司称,主要是向银行质押的3亿元大额可转让存单已解除质押,并于2026年3月14日到期全部收回。

来源:读创财经