在交出2025年营收、净利双降的成绩单后,“粽子第一股”五芳斋(603237)近日披露的2026年一季报显示,公司业绩延续颓势,且呈现加速下滑态势。

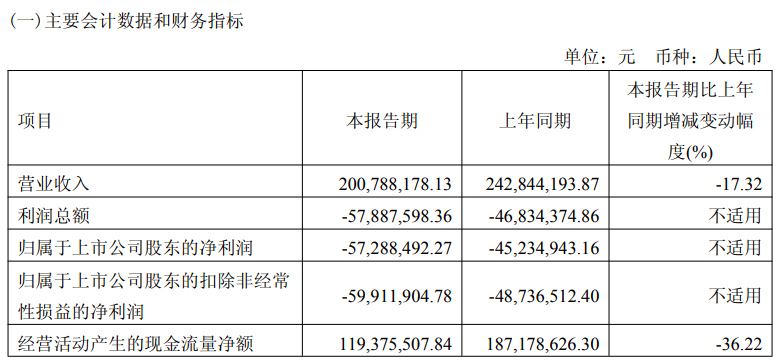

根据一季报,五芳斋实现营业收入2.01亿元,同比下降17.32%;归母净利润为-5728.85万元,上年同期为-4523.9万元,亏损幅度同比扩大26.65%;经营活动现金流量净额1.19亿元,同比下降36.22%。

五芳斋称,报告期营业收入较上年同期减少,主要系端午节时间较上年推迟,经销商调整备货周期所致,属于季节性时间差异。

根据公司同步发布的一季度经营数据公告,作为营收主力的 “粽子系列”产品,2026年第一季度收入仅为7779万元,与去年同期的1.23亿元相比,大幅下跌37.06%。

值得注意的是,从销售渠道来看, 经销商渠道收入4387.47万元,同比暴跌46.86%,近乎腰斩。与此形成对比的是,连锁门店收入8180.01万元逆势增长13%。

虽然净利润亏损在意料之中,但一季度经营活动产生的现金流量净额同比下降36.22%,公司解释称,主要系2026年端午节时间较上年推迟,客户备货打款节奏相应延迟,使销售商品、提供劳务收到的现金同比减少所致。

截至2026年3月31日,五芳斋的短期借款突然从2025年末的0元增加至2000万元,长期借款也新增了1000万元。这在五芳斋的历史财报中并不常见。

一季报中最显眼的变动在于“库存”与“应付账款”。存货金额高达3.24亿元,较2025年底的1.61亿元翻倍。这不仅是为了端午备货,也意味着如果二季度动销不畅,公司将面临巨大的存货减值风险。同时,应付账款激增45.9%,说明公司在占用上游供应商资金以缓解自身压力。

资料显示,浙江五芳斋实业股份有限公司主要从事以糯米食品为主导的食品研发、生产和销售。“五芳斋”创始于1921年。公司是全国首批“中华老字号”企业,2004年被国家商标局认定为中国驰名商标,曾荣获“中国餐饮百强企业”。公司于2022年8月31日在上交所主板上市。

据此前已披露的2025年年报,公司去年交出了近三年最差的成绩单:营业收入22.42亿元,同比下降0.40%;归母净利润1.22亿元,同比下降14.44%;扣非净利润1.04亿元,同比下降20.61%;经营活动产生的现金流量净额为2.63亿元,同比下降16.41%。

2025年五芳斋利润端的降幅远高于营收端,主要原因是其毛利率减少了2.02个百分点,由2024年的39.05%降至37.03%。其中,核心品类粽子系列毛利率同比下滑4.38个百分点,为各产品中降幅最大,对整体盈利能力形成明显拖累。

截至2025年末,五芳斋经销商数量降至564家,较上一年净减少98家;从区域表现看,报告期内仅华南地区实现销售收入正增长。

来源:读创财经