报告摘要

● 业绩总览:拥抱高增长,2026年一季报业绩再提速

我们认为,A股的2025年年报与2026年一季报主要呈现出以下两大特征:

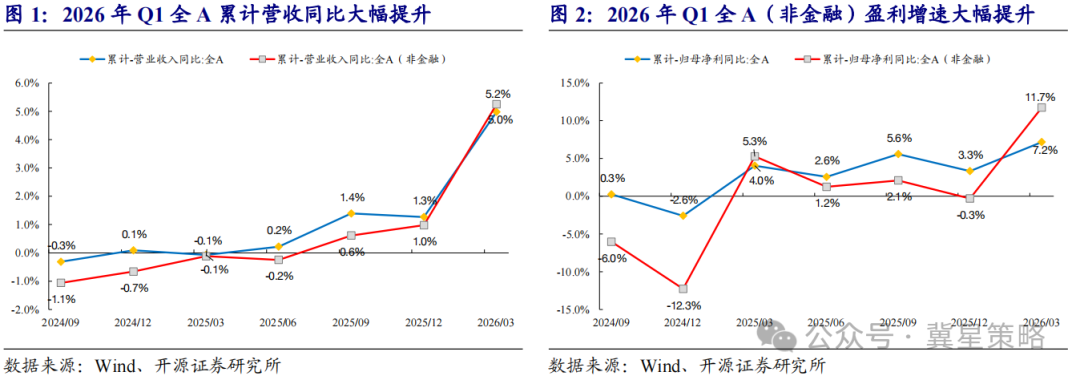

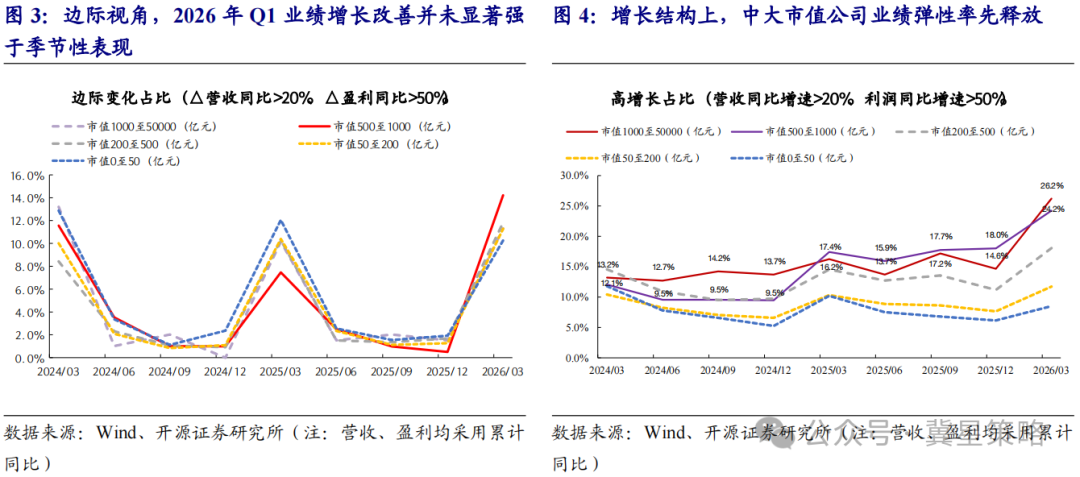

特征一:2025年Q4盈利增速有所下滑之后,2026年Q1的收入和利润弹性均迎来大幅增长。

(1)需求端:2025年Q4 A股营收增速受金融业拖累放缓,2026年显著提速。2025年全年/2026年Q1全A营收同比增速分别为1.3%/5.0%(2025年Q3为1.4%),全A(非金融)营收同比增速分别为1.0%/5.2%(2025年Q3为0.6%)。

(2)利润端:2026年Q1 A股非金融企业盈利释放高弹性。2025年全年/2026年Q1全A净利润同比增速分别为3.3%/7.2%(2025年Q3为5.6%),全A(非金融)净利润同比增速分别为-0.3%/11.7%(2025年Q3为2.1%)。进入2026年Q1后,全A和非金融利润均显著修复,且非金融的弹性更强。

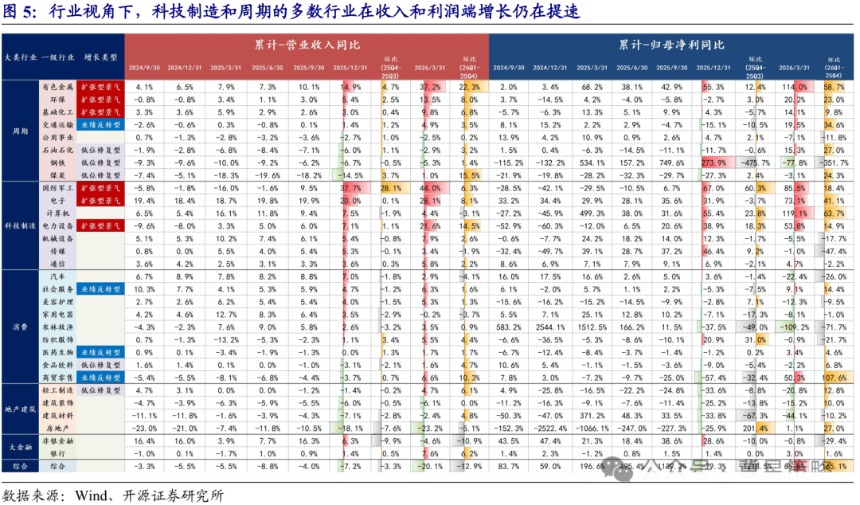

特征二:大中型企业引领高增长

本次业绩披露市场体感是超预期公司数相对较多,我们从数据来看,2026年Q1高增速的公司占比并未显著高于往年同期表现。之所以有上述体感,主要来自于龙头和大中型企业的业绩高增长占比相对较多。

我们发现,当前盈利分布更集中于景气行业中的龙头,还未广泛传导至小微企业。以“营收同比增速>20%、利润同比增速>50%”刻画高增长样本,2026Q1五个市值区间的高增长占比均较2025年报有提升。其中,市值1000亿以上与市值500~1000亿公司高增长占比分别提升至约26.2%和24.2%,明显高于其他市值区间。

●行业视角:科技和周期行业的景气提升最强,能源和地产消费局部改善

行业视角下,对A股2025年报与2026年一季报,我们主要聚焦于两个问题:

第一,哪些行业的业绩增长最为强劲?属于增长加速、还是景气反转?

(1)扩张型景气行业(收入和利润同比增速持续为正、且环比加速):周期(有色金属、基础化工)、科技制造(国防军工、电子、电力设备);

(2)业绩反转型行业(收入或利润同比增速由负转正):周期(交通运输)、消费(社会服务、商贸零售、医药生物)。

第二,负增长行业中,哪些正在边际改善?

(3)低位修复型行业(收入或利润2026Q1的同比增速为负、但环比上个季度均显著改善):周期(石油石化、钢铁、煤炭)、消费(食品饮料)、地产建筑(轻工制造)。

●风险提示:财报对公司经营反映存在一定滞后性;宏观经济超预期变动。

报告正文

01

业绩总览:拥抱高增长,2026年一季报业绩再提速

截至2026年4月30日,A股2025年年报的披露进度约99.9%,2026年一季报的披露进度为99.8%,基本披露完毕。

我们认为,A股的2025年年报与2026年一季报主要呈现出以下两大特征:

特征一:2025年Q4盈利增速有所下滑之后,2026年Q1全A的收入和利润弹性均迎来大幅增长

(1)需求端:2025年Q4 A股营收增速受金融业拖累放缓,2026年显著提速。2025年全年/2026年Q1全A营收同比增速分别为1.3%/5.0%(2025年Q3为1.4%),全A(非金融)营收同比增速分别为1.0%/5.2%(2025年Q3为0.6%)。

(2)利润端:2026年Q1在A股非金融企业带动下释放较大弹性。2025年全年/2026年Q1全A净利润同比增速分别为3.3%/7.2%(2025年Q3为5.6%),全A(非金融)净利润同比增速分别为-0.3%/11.7%(2025年Q3为2.1%)。进入2026年Q1后,全A和非金融利润均显著修复,且非金融的弹性更强。

特征二:大中型企业引领高增长

本次业绩披露市场体感是超预期公司数相对较多,我们从数据来看,2026年Q1高增速的公司占比并没有季节性高出很多。之所以有上述体感,主要来自于龙头和大中型企业的业绩高增长占比较高。

我们按照市值规模分组,统计A股业绩高增长样本占比,分为1000亿以上、500—1000亿、200—500亿、50—200亿、50亿以下五个区间,以观察本轮盈利修复的分布情况。

我们发现,当前盈利分布更集中于景气行业中的龙头,还未广泛传导至小微企业。以“营收同比增速>20%、利润同比增速>50%”刻画高增长样本,2026Q1五个市值区间的高增长占比均较2025年报有提升。其中,市值1000亿以上与市值500~1000亿公司高增长占比分别提升至约26.2%和24.2%(环比提升11.5pct和6.2pct),明显高于其他市值区间。

02

行业视角:科技和周期行业的景气提升最强,能源和地产消费局部改善

地缘不改产业趋势,但重塑节奏与利润分配。本轮AI科技革命的本质,是全球利

行业视角下,对A股2025年报与2026年一季报,我们主要聚焦于两个问题:

第一,哪些行业的业绩增长最为强劲?属于增长加速、还是景气反转?

(1)扩张型景气行业(收入和利润同比增速持续为正、且环比加速):周期(有色金属、基础化工)、科技制造(国防军工、电子、电力设备)

扩张型景气的强劲业绩主要受益于产业需求扩张与宏观价格中枢抬升。其一,AI的需求拉动下,科技制造业呈“收入维持高增、利润弹性高于收入弹性”,电子、电力设备体现科技制造需求拉动下的收入兑现和利润释放。需求放量初期,企业收入端受益于订单增长与价格支撑;随着产能利用率提升、供需格局趋紧,增长动能逐步由量增转向价升,利润弹性有望持续高于收入弹性。其二,中长期看,在全球地缘风险与贸易格局重塑背景下,通胀预期中枢抬升,实物资产相对于信用货币的定价权回升,已成为资源品景气重估的重要宏观线索。

(2)业绩反转型行业(收入或利润同比增速由负转正):周期(交通运输)、消费(社会服务、商贸零售、医药生物)

困境反转主要源于国内经济温和复苏带来的基本面见底回升以及低基数效应。周期品方面,交通运输的业绩反转主要源于低基数以及2026年Q1油运行业的高景气周期,地缘政治催化下的运价飙升成为交通运输行业业绩反转的最重要推动力。消费端方面,医药生物更多体现低基数修复,叠加创新药BD出海、临床数据催化和政策预期改善,推动板块景气预期回暖。

第二,负增长行业中,哪些正在边际改善?

(3)低位修复型行业(收入或利润2026Q1的同比增速为负、但环比上个季度均显著改善):周期(石油石化、钢铁、煤炭)、消费(食品饮料)、地产建筑(轻工制造)

低位修复型行业尚未完成趋势反转,更多体现为价格压力缓解后的边际止跌。石油石化、钢铁、煤炭此前受需求偏弱、价格下行和库存压力拖累。进入2026年一季度后,受PPI同比转正、工业品价格环比改善,以及“反内卷”推动部分行业供给秩序优化,使得盈利降幅开始收窄。此外,中东等地缘政治冲突扰动对国际原油、煤炭及相关化工品价差形成有效托底,使其获得了阶段性涨价红利,缓解了此前的下行压力。

03

风险提示

财报对公司经营反映存在一定滞后性;宏观经济超预期变动。