日前,至纯科技(603690)公布2025年年报以及2026年一季报。数据显示,公司去年创出上市以来最差业绩;今年首季,公司营收、净利“双降”。

公开资料显示,至纯科技2017年在上交所上市,公司主营业务是为客户提供制程设备与高纯工艺设备及系统、电子材料、核心零部件及专业服务,公司的主要产品是单片式湿法清洗设备、槽式湿法清洗设备。

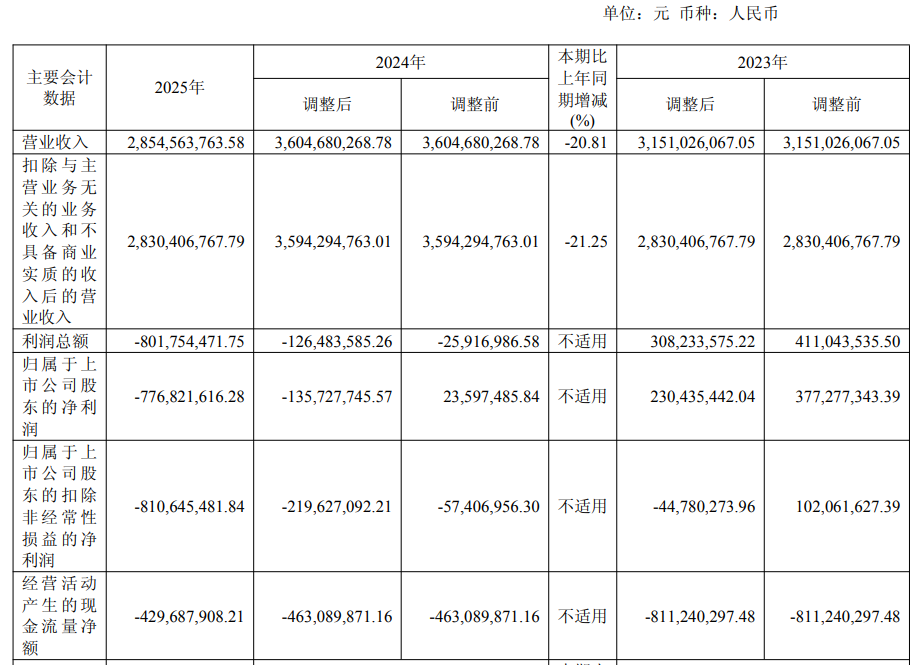

至纯科技2025年年报显示,公司营业收入为28.55亿元,同比下降20.81%;归母净利润亏损7.77亿元,亏损额进一步扩大;扣非归母净利润自上年同期亏损2.2亿元变为亏损8.11亿元,亏损额进一步扩大;经营现金流净额为-4.3亿元。

至纯科技2025年年报主要会计数据

读创财经注意到,至纯科技2025年归母净利润亏损7.77亿元、扣非归母净利润亏损8.11亿元,这两项数据都创下了历年同比数据的新低,可谓公司上市9年以来最差业绩!

截图来源:东方财富网

对于2025年业绩变化,至纯科技在年报中表示,公司2025年度营业收入同比下降20.81%,主要系系统集成业务单个项目规模扩大,执行周期拉长,设备业务在手订单交付未达预期所致;归属于上市公司股东的净利润及归属于上市公司股东的扣除非经常性损益的净利润为负,主要系公司收入同比下降,费用及减值准备增加等影响;基本每股收益、稀释每股收益均为负,主要系本期净利润为负;扣除非经常性损益后的基本每股收益均为负,主要系报告期内归属于上市公司股东的扣除非经常性损益的净利润为负。

年报称,报告期内,面对下游晶圆厂扩产节奏调整、行业竞争加剧以及外部环境复杂变化等多重挑战,公司坚持围绕“工艺—设备—材料”三位一体发展战略聚焦主业,努力做好经营管理工作,但受到项目进度不及预期、研发投入依然较大、设备产能爬坡期固定成本较高以及部分资产减值计提等因素的综合影响,公司经营收入同比下降21.25%,亏损金额较大。对此,公司管理层已深刻反思,在组织管理、运营管理、财务管理等各方面认真剖析问题和不足,总结经验教训,在2026年的工作中将予以切实改进提升。

报告期内,公司面临的外部经营环境发生了一定变化。受全球半导体产业周期性调整以及国内下游晶圆厂扩产节奏放缓的影响,部分新建晶圆厂项目的设备招标计划有所延后,部分项目招标延至下一年度,行业整体资本开支增速有所回落。因2024年12月初,公司及部分子公司被美国商务部工业与安全局列入实体清单,涉及公司21个主体,对公司的供应链安全和部分客户的采购决策产生了一定程度的扰动。部分下游用户出于审慎考虑,对供应链稳定性表达了关切,短期内对公司的部分订单获取也产生了不利影响。

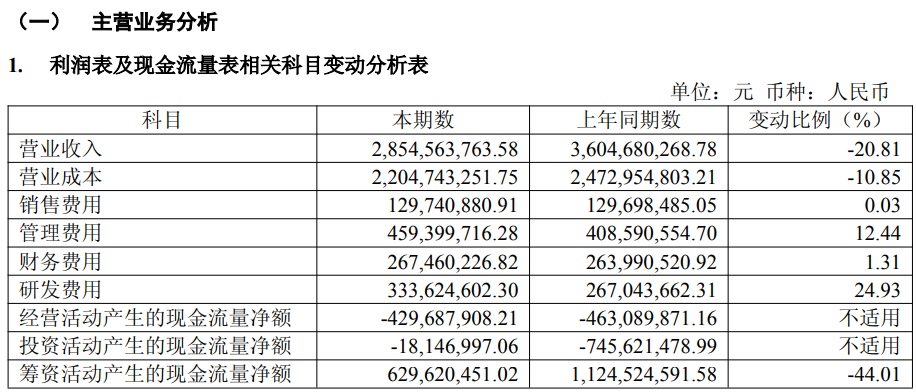

费用方面,年报显示,公司四大费用(销售、管理、财务、研发)同比均有不同程度上升,其中,管理费用和研发费用升幅较大,管理费用同比增加12.44%,主要系人员成本增加和固定资产折旧费用增加所致;研发费用同比增加近25%,主要系公司继续增加研发方面的投入,包括半导体先进制程高阶湿法设备的研发、核心零部件技术的研发等。

主营业务分析

2026年经营计划方面,年报称,2026年,公司将在延续"关注核心工艺,服务关键制程"战略定位的基础上,进一步将资源聚焦于集成电路核心主业,公司2026年度的经营目标为:新增订单区间45至55亿元,其中制程设备订单目标区间为8至12亿元。年度重点任务聚焦三大方向:一是推动高阶清洗设备的批量放量,实现从客户验证向规模化交付的关键跃迁;二是全面加强应收账款回收与经营性现金流管理,改善财务结构健康度;三是推进存量资产提效,提升资源配置效率与投入产出比。2025年度公司新增订单仅25.34亿元,也是在供应链扰动和用户进度放缓背景下的近几年最低水位。公司有信心在2026年重新回到增长通道。

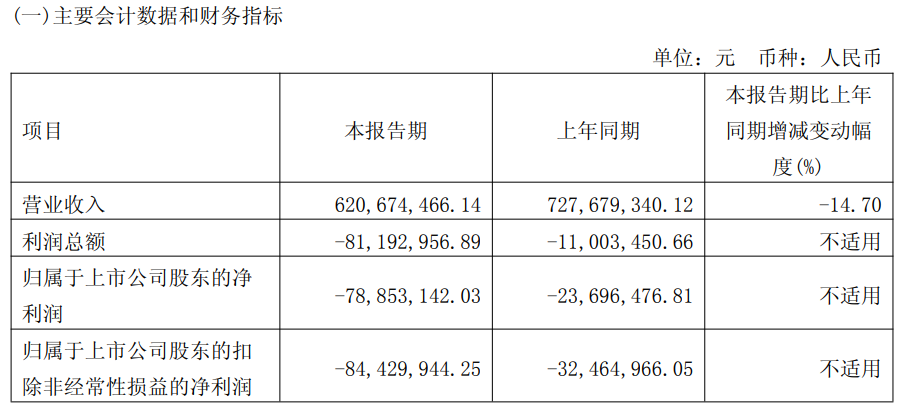

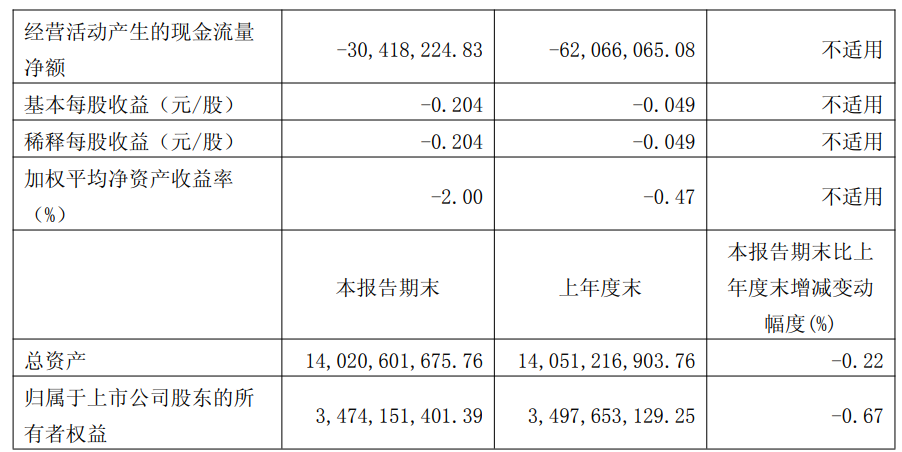

至纯科技2026年一季报显示,公司营业收入为6.21亿元,同比下降14.70%;归母净利润亏损7885万元,亏损有所扩大;扣非归母净利润亏损8443万元,亏损有所扩大;经营现金流净额为-3042万元。

至纯科技2026年一季报主要会计数据

公司在2026年第一季度报告中披露了订单情况。公司2026年一季度新签订单19.77亿元,其中来自集成电路领域占比94.4%,主要系随着国内集成电路企业资本开支增加,带动公司相关业务订单增长。至纯科技表示,2026年一季度订单19.77亿元,对于公司完成2026年订单计划是一个良好的开端。