4月30日,万通发展(600246)公布2025年年报以及2026年一季报。数据显示,万通发展去年创上市以来最差业绩,今年首季亏损扩大。

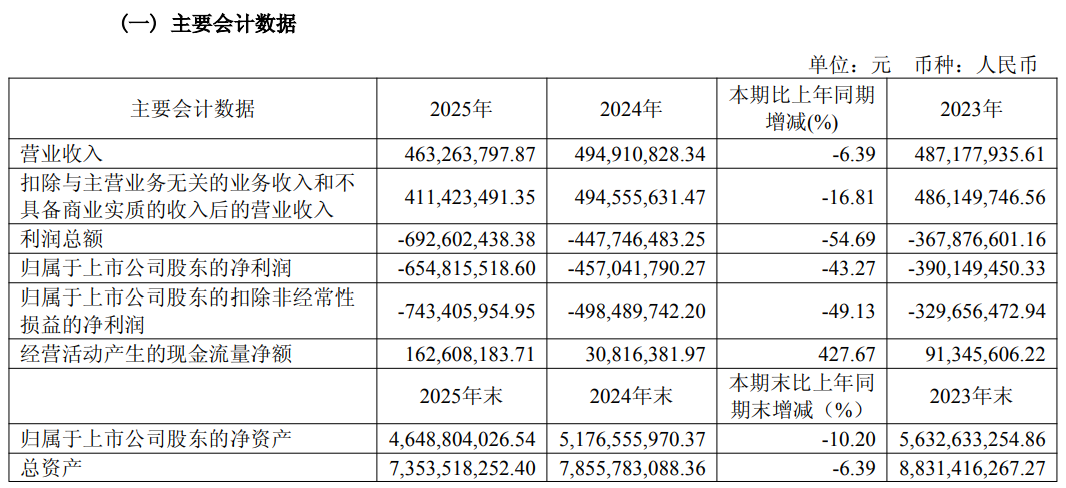

万通发展2025年年报显示,公司营业收入为4.63亿元,同比下降6.39%;归母净利润自上年同期亏损4.57亿元变为亏损6.55亿元,亏损额进一步扩大;扣非归母净利润自上年同期亏损4.98亿元变为亏损7.43亿元,亏损额进一步扩大;经营现金流净额为1.63亿元,同比增长427.67%。

万通发展2025年年报主要会计数据

东方财富网数据显示,万通发展2025年6.55亿元的归母净利润,以及7.43亿元的扣非净利润,都创下公司自2000年上市以来的新低,也就是说创下公司自上市以来最差业绩!此外,公司归母净利润以及扣非净利润均已是“4连亏”。

截图来源:东方财富网

年报称,报告期内,公司在既定的转型战略指导下,通过控股收购数渡科技,正式切入以PCIe 5.0/6.0 switch芯片为代表的先进数字芯片行业,深度参与国内AI算力产业链的产业机遇。同时,公司持续对传统房地产业务进行收缩,为战略转型提供持续且充裕的现金流支撑。

万通发展表示,报告期内,公司业绩下滑主要系转型出清传统地产业务、传统地产行业市场环境处于劣势及宏观经济周期下行影响。报告期内,公司业务逐渐转向以通信与数字科技业务为主,传统业务的经营性物业资产管理、房地产开发与销售两大业务板块全面收缩的格局。

通信与数字科技方面,报告期内,公司通过增资及股权转让的方式取得数渡科技控制权,标志着公司正式进入AI高科技产业核心赛道。数渡科技在公司的全力支持下,得以专注于异构算力系统互连技术,提供从芯片到系统的完整解决方案,包括高速互连芯片与板卡的研发和销售、异构算力和超节点系统解决方案的交付,以及高端ASIC定制设计。数渡科技于2025年9月30日纳入公司合并报表范围,截至2025年12月31日,公司向数渡科技提供借款共计12,880万元。数渡科技在公司充裕的现金支持下,于2025年第四季度实现了PCIe Gen5 Switch芯片SD85104的量产,2025年10月-12月实现芯片、IP及相关技术服务收入4,568.25万元。

经营性物业资产管理方面,公司自持的经营性物业资产,均位于北京、上海、天津、杭州等城市的核心商务区,四座标志性楼宇均获得国际公认的LEED金级认证。作为经营多年的资深房地产企业,公司拥有优质租户群体与稳定的收入来源。报告期内,公司实现合同出租总面积13.76万平方米,实现合同租金收入总金额18,800万元,为日常运营和业务拓展提供了坚实的资金保障。此外,公司还具备通过资产变现和资本运作等手段实现价值释放,为公司战略转型及可持续发展注入强劲动力。

房地产开发与销售方面,公司房地产项目主要位于北京、天津、杭州等核心城市,涵盖住宅、写字楼、商铺等多元业态。在公司既定的战略导向指引下,主动顺应市场趋势,通过加速出清房地产存量项目,盘活资产以支持公司战略转型资金需求。报告期内,公司房地产项目合同销售面积2.23万平方米,合同销售金额26,381.99万元,主要销售项目包括北京万通怀柔新新家园产品、杭州万通中心写字楼产品等。

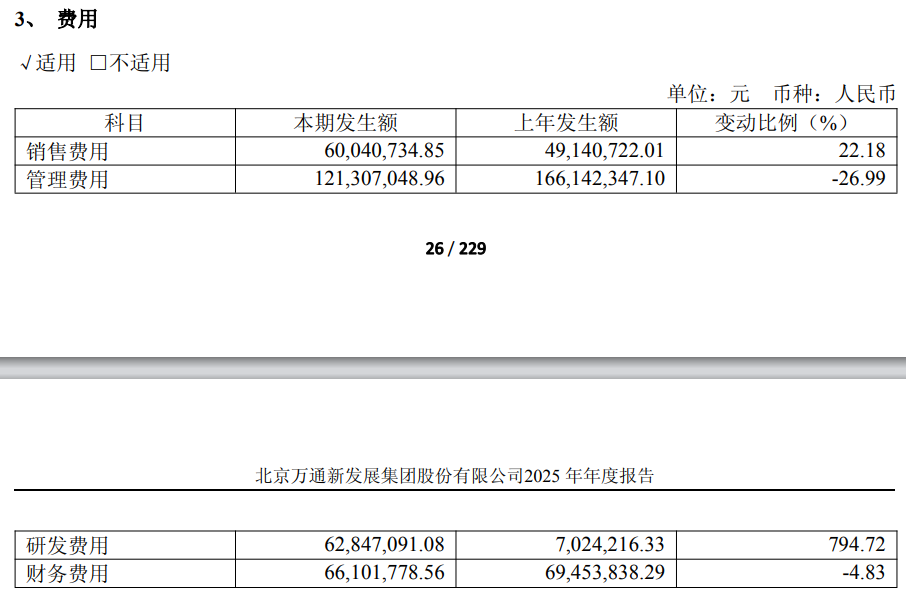

费用方面,众所周知,芯片研发很“烧钱”。年报显示,公司费用端最显眼的变化,就是研发费用同比暴增近795%,主要原因系本期并购子公司数渡科技产生研发费用所致;此外,公司销售费用同比增长22.18%。

4月30日,万通发展还发布了关于计提资产减值准备的公告。公司本次计提减值(损失)准备的金额合计约为36,281万元,减少公司2025年度合并报表利润总额36,281万元。

在年报中,万通发展用了不小的篇幅提示了可能面对的风险,其中包括宏观经济、市场、经营管理、转型不及预期、技术研发与迭代、产品商业化与市场拓展、下游行业需求集中及周期性波动、供应链波动与产能保障、人才竞争与流失、盈利波动与规模效应不足等风险,公司并提出了应对策略。

转型不及预期的风险方面,高速互连芯片产品具有技术含量高、研发难度大、研发持续时间长等特点,公司对数渡科技仍需持续保持高水平的研发投入,用以推进新产品研发。未来若数渡科技产品不符合市场需求、行业竞争加剧等,存在导致销售收入或盈利水平不达预期的风险。

产品商业化与市场拓展风险方面,公司104通道芯片虽已实现量产和小批量销售,144通道芯片已完成投片并计划送样销售,但芯片从送样验证到规模化出货仍需经过严格的客户测试、系统适配、稳定性验证及批量采购决策,周期较长。若下游客户验证进度不及预期、产品兼容性与场景适配效果未达客户要求,或市场接受度低于预判,将导致产品放量节奏放缓,影响收入实现。

盈利波动与规模效应不足风险方面,公司目前仍处于产品导入与市场拓展阶段,整体营收规模相对有限,研发投入、市场拓展、运营管理等各项开支较大,短期内可能存在盈利水平较低、业绩波动的风险。若产品放量不及预期、毛利率受竞争影响下滑,或期间费用率居高不下,公司可能面临经营业绩未达预期、持续盈利能力较弱的风险,对公司现金流、研发投入持续性及长期发展造成一定压力。

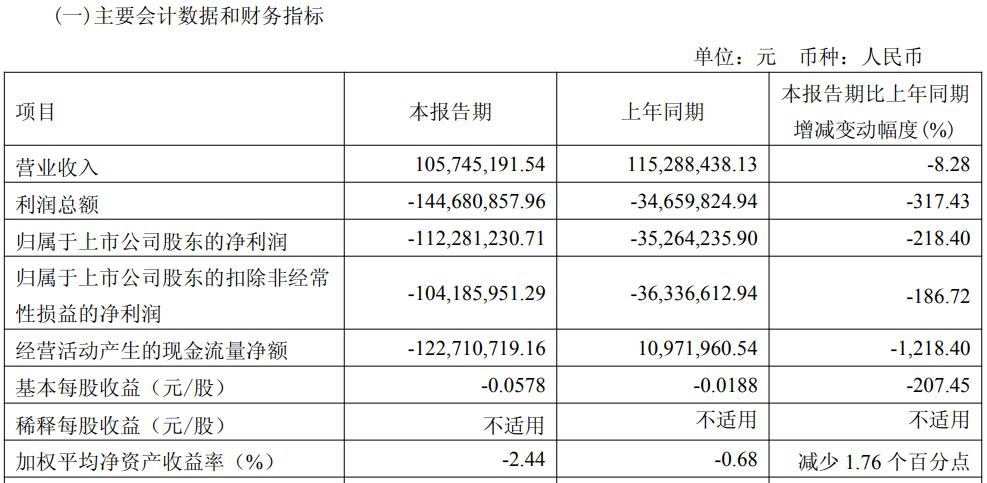

万通发展2026年一季报显示,公司营业收入为1.06亿元,同比下降8.28%;归母净利润自上年同期亏损3526万元变为亏损1.12亿元,亏损额进一步扩大;扣非归母净利润自上年同期亏损3634万元变为亏损1.04亿元,亏损额进一步扩大。

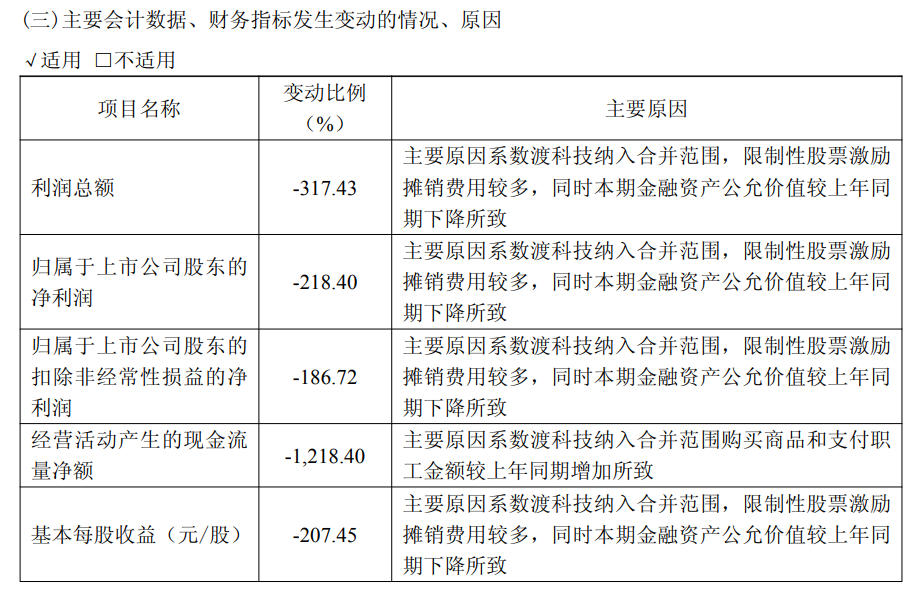

万通发展2026年一季报主要会计数据

在一季报中,万通发展对公司部分会计数据、财务指标发生变动的情况、原因作了说明。其中,利润总额、净利润大幅下降,主要原因系数渡科技纳入合并范围,限制性股票激励摊销费用较多,同时本期金融资产公允价值较上年同期下降所致;经营现金流净额-1.23亿元,同比下降1218.4%,主要原因系数渡科技纳入合并范围购买商品和支付职工金额较上年同期增加所致。