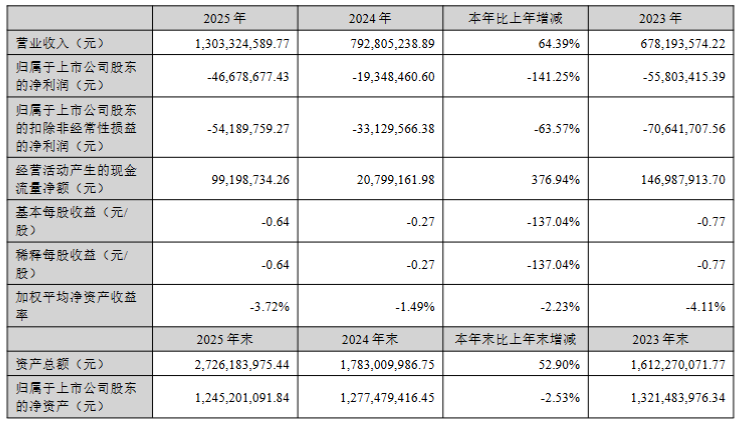

近日,捷邦科技披露2025年年报,2025年捷邦科技实现营业收入13.03亿元,同比大幅增长64.39%,营收规模实现跨越式提升。归母净利润为-4667.87万元,同比亏损扩大141.25%;扣非净利润为-5418.98万元,同比亏损扩大63.57%。

这是公司连续第三年亏损。2023年、2024年,公司归母净利润分别亏损5580万元、1935万元。

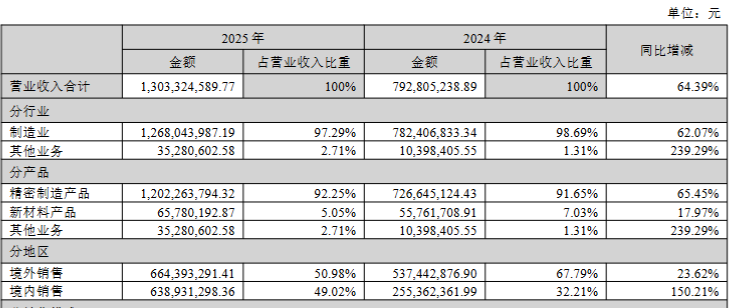

2025年,捷邦科技营收规模实现跨越式提升。分产品来看,精密制造产品收入12.02亿元,同比增长65.45%,占总营收的92.25%,是营收增长的核心驱动力;新材料产品收入6578万元,同比增长17.97%,占比5.05%。

分地区来看,境内销售6.39亿元,同比增长150.21%,增速远超境外的23.62%,境内市场成为新的增长引擎;境外销售6.64亿元,仍占据总营收的50.98%。

2025年年报透露的营收高速增长净利润却亏损幅度翻倍,这种背离现象暴露了公司盈利模式的脆弱性。

具体来看,公司传统精密功能件及结构件业务面临严峻挑战。2025年,消费电子行业竞争加剧,叠加公司客户集中度较高(前五名客户合计销售金额占年度销售总额比例达到51.96%。),主要终端品牌客户不断加强供应链管理,这导致公司部分产品单价下降,销售毛利受到挤压。公司新业务规模太小,难以贡献大额利润。

同时,2025年公司销售、管理、财务、研发费用全面增长。其中,财务费用增幅最为显著,达到557.18%,费用整体上涨对利润形成明显侵蚀。销售费用同比增长79.75%,主要系并购赛诺高德后纳入其销售费用,以及公司加大市场拓展力度,导致运营支出增加。管理费用同比增长53.52%,财务费用由2024年的-451.05万元变为2025年的2062.09万元支出,同比暴增557.18%。研发费用同比增长66.36%。费用上升侵蚀利润空间。

捷邦科技旗下多家主要子公司2025年处于亏损状态。昆山尚为新材料有限公司、资阳捷邦精密科技有限公司、东莞捷邦精密金属制品有限公司、东莞捷邦新能科技有限公司等皆亏损。

公司在年报中表示,2026年,公司将加速在高成长领域的产品布局。在新材料应用方面,公司将持续推进高比表炭黑产品线的业务拓展,满足锂电池大客户多样化的导电材料需求。在电管理业务方面,全面布局CCS系列产品。在热管理业务方面,公司将在2026年继续夯实自身在VC均热板部件等端侧散热业务,此外,公司将在2026年投入更多资源重点打造算力侧即AI相关算力中心的液冷散热产品线。

来源:读创财经