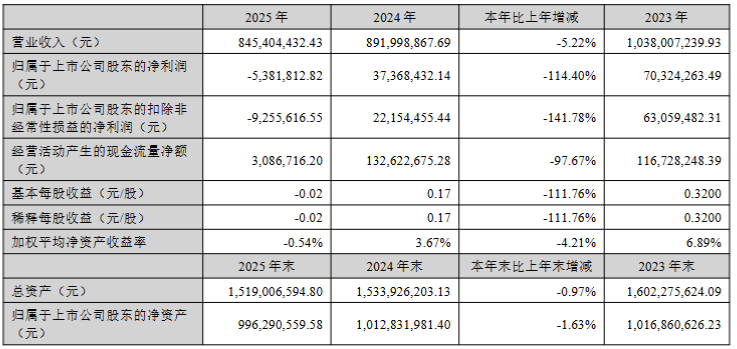

近日,泰永长征(002927)披露2025年年度报告。2025年,公司实现营业总收入8.45亿元,同比下降5.22%;归母净利润亏损538.18万元,上年同期盈利3736.84万元,同比减少114.40%;扣非净利润亏损925.56万元,上年同期盈利2215.45万元,同比减少141.78%。

这是公司2018年上市以来首次出现年度亏损。

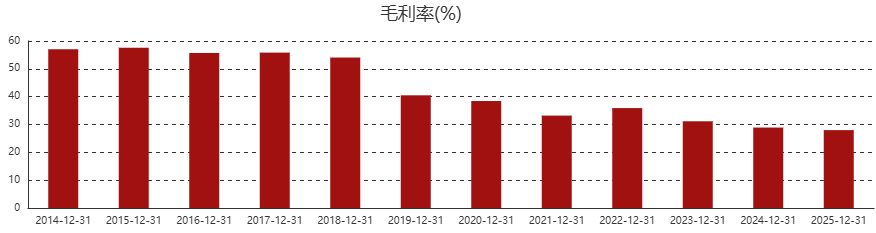

值得注意的是,公司毛利率长期呈下行态势。从2018年的54.06%降至2025年的27.98%,八年时间近乎腰斩。净利率则从21.06%降至-0.64%,直接转负。

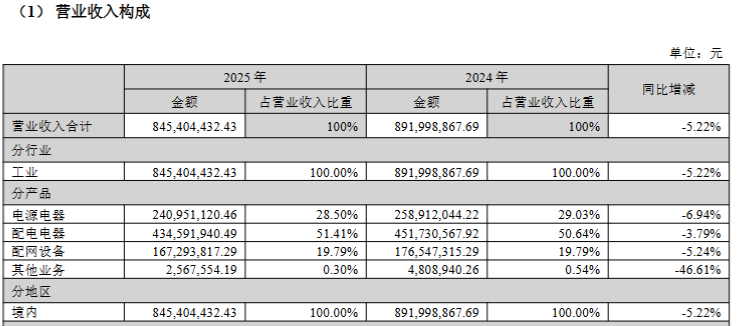

从收入端来看,2025年,泰永长征收入结构持续集中,配电电器与电源电器合计贡献超八成营收。其中,配电电器收入占总营收比重达51.41%,虽较上年绝对值下降,但仍稳居第一大业务板块;电源电器占比28.50%,两项产品收入规模均同比收缩。

此外,公司全部收入均来自境内市场,境内收入占比维持100%。尽管公司于2025年6月在新加坡设立全资孙公司,注册资本50万美元,但海外业务对当期业绩贡献几乎为零。

从成本端来看,材料价格持续上涨推高营业成本。2025年,公司营业成本6.09亿元。

现金流方面,公司现金流急剧恶化。2025年,经营活动产生的现金流量净额为308.67万元,同比减少97.67%。财报明确指出,该指标剧烈下滑主要系材料价格上涨及市场供应波动,导致购买材料支付的货款增加所致。

材料价格上涨不仅侵蚀毛利,更通过预付款增加和存货占用形成双重现金流出压力。截至2025年底,公司预付款2626万元,同比增长125.46%;存货2.56亿元,同比增长6.09%。

应收账款规模过大占用资金,且隐含坏账风险。2025年底,公司应收账款达5.41亿元,占营业收入比重高达64%,远超健康水平。公司为争取企业合作而给予较长信用期,虽短期内扩大了销售规模,但积累了巨大风险。在宏观经济波动和房地产调整的背景下,应收账款坏账风险上升。

今年4月,泰永长征因业绩预告“变脸”收深交所监管函。泰永长征于2026年1月31日披露了《2025年度业绩预告》,预计2025年度归母净利润约为850万元至1150万元,扣非净利润约为200万元至250万元。后发布修正公告导致公司盈亏性质发生变化。